区块链项目不一定要发币,而且市面上90%的项目都是“空气项目”,今天小编帮大家整理了一下区块链的应用场景,希望可以帮助大家辨明项目的真假。

一、区块链:信任的机器

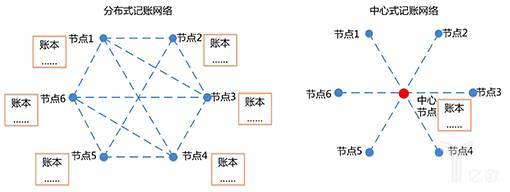

区块链是一种分布式账本构造技术,可以在去中心化的系统中构建不可篡改、不可伪造的分布式账本,并保证系统中各个节点所拥有账本的动态一致性。

(分布式账本与中心式账本对比示意图)

区块链的本质是通过交易与记账同步,减少重复工作和错误率、提升效率、避免人为造假;

按时间轴分布式存储增加篡改成本;通过信息流与价值流同步,减少中间环节、提升交易效率、降低交易成本;按照同一规则运行降低管理成本。

(网录科技吕旭军:区块链的工作机制)

当前,根据区块链的性质和开放程度的不同,普遍形成的共识是:对所有开放的是“公有链”、针对单独个人和实体的是“私有链”,介于两者之间的是“联盟链”;

分类的核心在于,应用系统中存在的中心节点的数量。

金融区块链的应用或将以联盟链为主,原因在于公有链完全无中心,不利于政府监管和保护隐私,而联盟链能够在2者之间寻找平衡点。

(区块链的分类-根据开放程度和中心节点的数量)

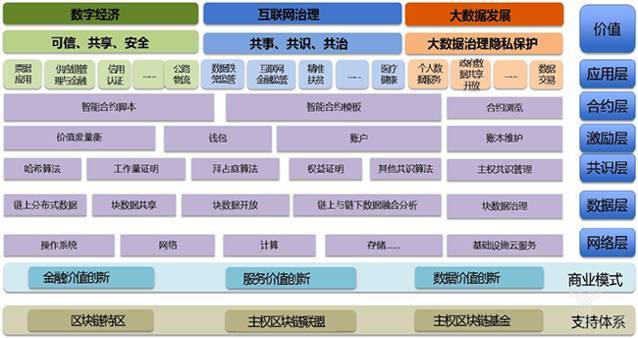

二、重塑政务、民生、商业的底层架构

在应用层面,围绕数字经济、互联网治理和大数据发展中的价值实现,区块链规划的应用场景分为政用、民用、商用3类,包括应用层、合约层、激励层、共识层、数据层、网络层6个层次。

(区块链发展总体架构)

1)在政务方面

①政府数据共享,通过构建专属的私有链,解决数据共享监管弱、数据关联风险较大等痛点;

②数据提笼监管;

③互联网金融监管,如利用区块链记录网贷客户信息,保护客户隐私,通过公司算法验证交易,保证监管机构对节点的跟踪和控制。

2)在民生方面

①精准扶贫,结合指纹识别等技术实现扶贫对象的识别和退出、以及基金管理等;

②个人数据服务中心,通过用户分层、数据验证、数据获取和存储,实现数据共享;

③个人医疗健康数据,解决数据分散、不完整、共享难的痛点;

④智慧出行,建立引导链、停车链、充电链,以及车辆租赁链、公共交通链等,实现方便高效的出行。

3)在商业方面

①票据,通过建立互信的票据链平台,降低交易成本,实现传统票据市场向数字票据跨越;

②小微企业信用认证,利用区块链与大数据技术,还原小微企业行为特征、风险画像、信用水平,从而形成整体智慧风控解决方案;

③数据教育与数据资产流通;

④供应链管理与供用链金融,运用区块链技术解决供应链跨度大、缺乏透明度、违法行为调查难等痛点;

⑤货运物流,解决车货数据不对称、效率低、物流纠纷多、司机征信记录缺失等痛点。

区块链带来的应用分为3个阶段:

数字货币-可编程金融-可编程社会;

金融区块链的应用主要涉及前两个阶段;

在未来一段时间,数字货币依然是金融区块链的典型应用。

(CCIDConsulting:金融区块链产业全图景)

三,金融区块链的5大典型应用场景:

商业和金融领域的应用方面规划方向是:

①票据;

②小微企业信用认证;

③数据交易和数据资产流通;

④供应链管理与供应链金融;

⑤货运物流。在麦肯锡2016年中发布的《中国银行业白皮书》中则增加了证券发行与交易。

(区块链应用的5大金融场景)

1)数字货币。

虽然数字货币的研究仍处于初期,但CCIDConsulting指出,它的到来已经势不可挡,区块链有望在数字货币领域担当重要技术保障。

目前,中国央行正积极筹备成立数字货币研究所,并招聘专职人员对数字货币展开研究。

数字货币设计的关键在于消除单点故障、保障账本数据安全。

区块链技术综合已有技术,通过分布式记账、存储有效消除网络单点故障,并通过共识机制保障账本数据一致性、安全性和可追溯性。

目前,使用区块链技术的典型数字货币包括比特币、以太坊、莱特币和瑞波币。

2)智能合约。

智能合约是一套以数字形式定义的承诺,包括合约参与方可以在上面执行这些承诺的协议。

智能合约的外在表现形式是程序,其内定义了合约参与方的权利和义务。

区块链技术的不可篡改特性可保障智能合约的执行,可以为智能合约提供运行的平台。目前,典型的智能合约平台为以太坊。

然而,CCIDConsulting指出,智能合约的发展也面临重重问题:

①目前的数字资产化程度不足,智能合约的应用依赖于资产数字化,资产数字化后才可通过编程的方式完成资产流动。

②智能合约自身的实施方案仍不成熟,其安全性仍有待商榷。

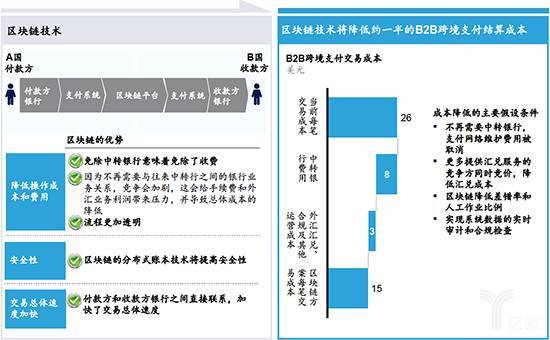

3)跨境支付。

这是当前被行业普遍认为区块链最能发挥价值的应用领域,主要原因在于传统跨境支付的多个痛点:需要经过开户行、央行、境外银行、代理行、清算行等机构,每个机构都有自己的账务系统,因此速度慢、效率低。

(麦肯锡:区块链解决方案使得B2B跨境支付中的中转银行不再需要)

工信部发布《中国区块链技术和应用发展白皮书》中指出,“区块链+支付”的应用场景,在跨境支付领域尤为明显,除了降低金融机构间的对账成本及争议解决的成本,提高支付业务的处理速度及效率;

同时,也为以前不符实际的“小额跨境支付”开辟了广阔空间。

然而,京东金融战略研究部支付研究专家魏敏表示,跨境支付的难点或许并非在于技术本身,它能否实现大规模增长,政策因素更多一些。

4)供应链金融。

在供应链金融链条中,核心企业及上下游企业的信息流、物流、资金流信息的整合至关重要。

但目前各企业维护自己的数据信息,信息孤岛增大了信息整合的难度。

而区块链技术将每个交易方变成网络中的一个节点,企业的各项资产、产品以数字化的形式在网络中体现,任一节点间的交易都会被全网认定,物流信息也可通过产品地理位置信息的改变在网络中体现。

同时,区块链保证交易信息不可篡改。

据麦肯锡测算,在全球范围内区块链技术在供应链金融业务中的应用,能帮助银行的运营成本一年缩减约135-150亿美元、风险成本缩减11-16亿美元;

买卖双方企业一年预计能降低资金成本约11-13亿美元及运营成本16-21亿美元。

5)大数据交易。

未来3-5年,大数据交易将呈现爆发式增长。

但数据交易双方的责任认定困难。

数据具有很强的伪造性和可更改特性。

而区块链的防篡改特性可明确问题责任方,溯源、加密特性可保护数据拥有方的权利。

-end-