导读:电力行业作为为数不多未被有效开发的传统行业的“净土”,在普罗大众的眼中还是香饽饽,铁饭碗,但部分人嗅到了危机,部分人嗅到了商机,越来越多的人加入到此次从2015年开始的电力体制改革的滚滚浪潮中,希望可以有所斩获,打好未来转变的基础或做好能力资金的储备。到目前为止,个人觉得此次电改是唯一一次有机会实现发输配售用五个环节中发配售用四个环节的大洗牌,蛋糕的重新切分。无论供需关系如何转变,市场主体的职责如何划分,全社会接近6万亿的用电量就在那里,不离不弃。我们今天来讲讲可以引爆这个市场的关键的一群人:代理人。

(本文转载自:一只小电驴微信公众号 微信号:neron-fly 作者:小驴 )

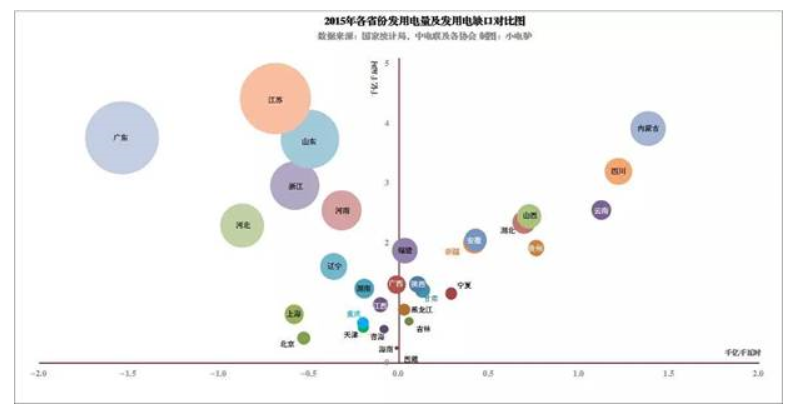

老规矩,还是先上图,第一张展示各省份成立的售电公司数量,共计6389家,数据来源于北极星电力网整理,通过广东省、重庆市、山西省的数据对比来看,已公示的售电公司占比约3成。第二张是2015年各省发用电量及缺口对比图,通过对比可以得出结论,售电公司更容易在发用电差异较大的省份和地区萌芽,从金融角度来讲,更容易出现套利的空间。

售电属于一个相对新兴的行业,百度百科中也并没有对售电乃至于售电行业做出一个初步的定义。短期来看,如此庞大的售电公司群体开展业务需要人来支撑,对于政府来说,我相信也希望售电公司可以代为承担拓荒牛的角色,通过野蛮式地快速扩张来培育用户、电网企业等主体的市场意识,售电代理人应运而生。

1、电厂、售电公司、辅助服务甚至电网各市场主体均需代理人。

在计划经济时代下,大家并不需要营销,市场主体习惯了政府定价格、政府调配资源、政府分配利益。当市场放开后,总是让人不知所措。传统的直营模式对于企业来说,成本高昂,相对也较难管理。

2、共享、共赢的意识已逐步深入人心,各利益相关者或决策者有意向促成交易。

不管是电厂、还是售电公司等市场主体,都是法人主体,同一个法人主体对应的是一个或多个自然人主体,通过合理合法的制度来维护大家的合法利益可以在一定程度上维持代理人的忠诚度,同时也可以激发代理人的潜在能量。

长远来看,以德国80家全国性售电企业瓜分全年6000亿度用电量的市场份额来看,假如我们存活800家售电公司,约9成企业的售电业务会有相当一部分释放到售电代理人手里。

小电驴认为以下因素决定售电代理人市场会有一个黄金期。

1、代理范围延伸空间大。

除目前的代理售电公司找用户外,代理售电公司找电厂,代理电厂找售电公司和大用户,代理用户找售电公司和电厂,代理用户做碳交易和绿证交易,代理能源软件公司做软件推广等因各主体之间互为甲乙方而有很大的想象发挥空间。

2、电力改革势在必行,但任重而道远。

价差模式虽不会延续太久,但信息不对称会长期存在,各市场主体的比价需求会长期存在,电力行业的高专业性会长期存在,用户对于综合能源管理的需求会越来越多,车险行业的代理人发展就是一个很好的例子。

3、一批顺应时代的综合能源线上平台会因代理人而诞生。

目前电力市场的交易规则虽然没有定性,售电公司虽可以在多个省份开展业务,但各省短期内很难大规模互通,表面看起来众口难调,但实际要看平台有没有将具有市场竞争力的制度平台化,各省差异引起的风险扁平化的能力,是否可以聚合一批学历能力强,具有互联网思维、金融基础等符合型人才。

售电是一条艰辛坎坷荆棘遍地的盘山路,更是一条柳暗花明峰回路转的希望路,让我们一起静等风来。