央行条法司司长张涛昨日在“2015·上海新金融年会暨互联网金融外滩峰会”上表示,央行会同有关部门起草的《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》)日前已获国务院批准,各方程序都已走完,有望近期正式公布。

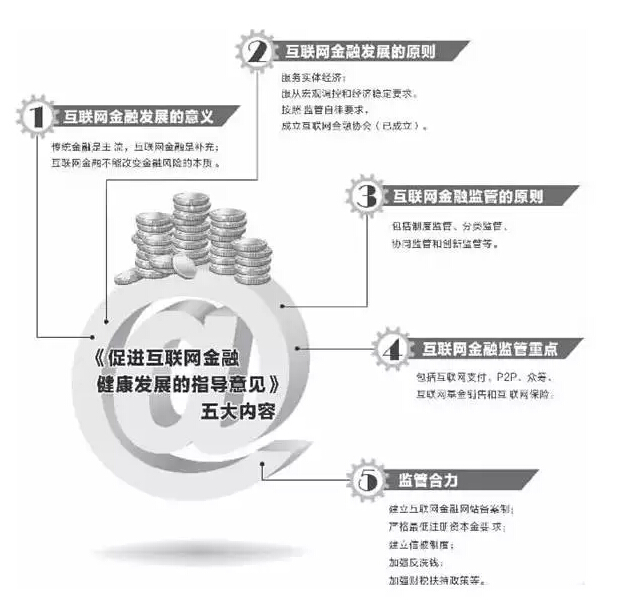

此前有市场人士称,《指导意见》确定的互联网金融监管范畴主要囊括五大领域,即互联网支付、P2P网络借贷、众筹、互联网基金销售和互联网保险、银行的互联网金融业务等。

张涛表示,《指导意见》将本着鼓励创新、防范风险、趋利避害的原则,保障消费者合法权益,维护市场公平竞争秩序。当中会涉及有关监管的安排以及大体原则。

谈及法律法规的继承与发展时,张涛表示,规则的制定应本着实事求是的原则,从金融业态的本质和风险特性出发。如果老的规则能适用,就继续沿用。有的互联网金融业态比如网络支付,现行法律规则是可以适用,网络小额贷款也是如此。客观地说,由于某些互联网金融业态发展过快,现有某些法律法规也有不够完善、不够明晰的情况,需要有关部门加快法律法规的立、废、改、释。

张涛还指出,政府、市场、社会应该各得其位、各得其所。如何界定政府与市场的边界?他认为,必须明确政府“应该为”、“必须为”的正面清单,市场主体“不能为”、“不可为”的负面清单。此外,要注重发挥全国性互联网金融行业自律组织的作用。

互联网金融在金融领域带来了大规模的创新,在直面金融创新利好的同时,不得不面对的是,金融创新在未来的道路上,背后需要有更大的制度变迁和制度改进。表面看来,生活的效率获得提高,生活服务的便捷度进一步提升,但是行业发展的背后是金融制度、风险管理制度等制度安排越来越复杂。因此,需要更科学、更平衡的管理方式。