上文我们对于单表计量结构进行了介绍,对产权分界点和计量点不在同一位置的两类情况,即专变的高供低计户和专线的用户侧计量户,对其所涉及到的变损和线损计算进行了分析。

这些结构针对于单计量点的场景,也就是单表计的结构。

但对于一些电力用户,其计量点可能并不止一处,而且主计量点下还可能有分计量点甚至虚拟计量点用于区分执行不同电价的电量。

今天这一篇,我们就来着重讨论几种这样的情况。

同级多表计

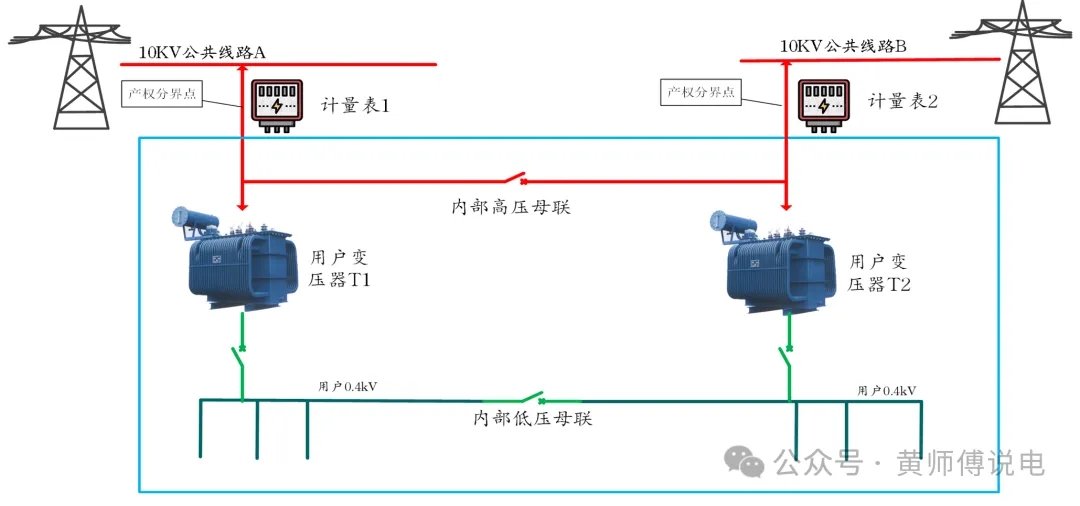

因为受单条供电路容量或者用电负荷保电等要求影响,有些用户采用多路进线的方式,每条进线来自于不同的上级变电站或者同一变电站的不同出线。

每路进线都配置独立电能计量表,所以该类型用户在供电公司只有一个用户编号,但会有多个计量表号。

上图为典型商场、写字楼供电系统结构,一般采用多回路供电,每路容量即可满足全部负荷需求。

每个供电回路都配置电能表,独立计量,同一核算。

需要注意一点的是,这种计量模式下,若用户为两部制用户,则每供电线路单独抄录实际最大需量。

因为表计所处位置同电压等级,所以表计数据可以联合进行结算。

但各省在功率因数计算方面有所差异,有些省份如江苏,单计量点单独计算功率因数,也有如北京,会加和全部电表有功和无功电量后,统一计算得出唯一的功率因数。

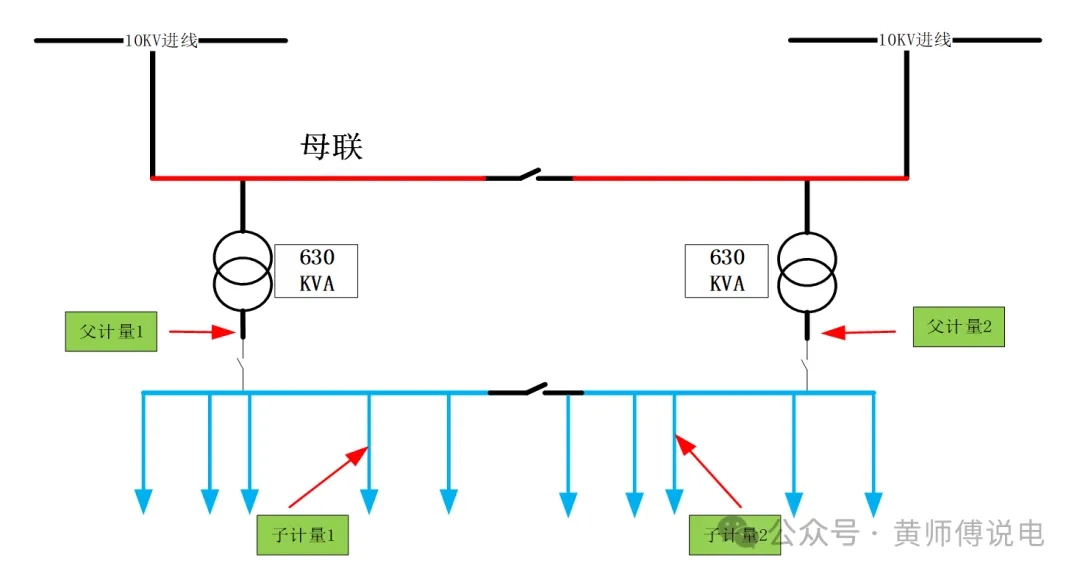

非同级多表计

单一用户内部因为用电性质不同可能执行多种电价,例如工厂内部办公楼用电要执行非居民照明电价即一般工商业单一制电价,工厂内部职工宿舍要执行居民合表电价等。

为了能够精准计量执行不同电价的电量,有些用户虽然在主线处依然只有一块计量表,但在此表下级也会配置分表用来单独计量。

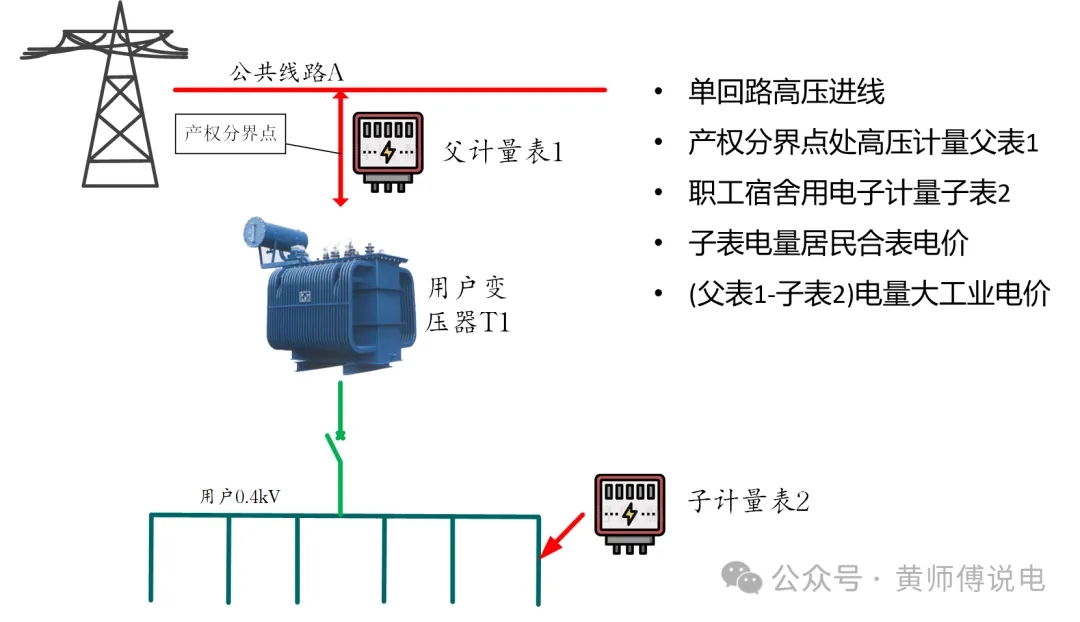

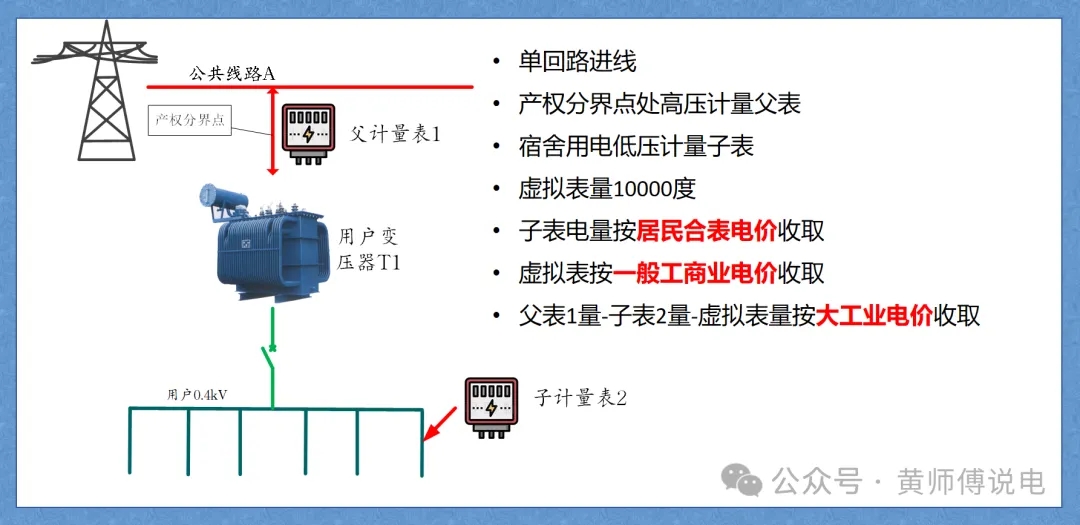

这种主分表的结构也称之为父子表,例如下图用户,

单路供电,父表位于产权分界点,内部配置子计量表单独计量职工宿舍用电,并执行居民合表电价。

父表电量扣减子表电量后,剩余部分执行大工业电价。

可见,具有父子表结构的计量要本着“先子后父”的计量规则。

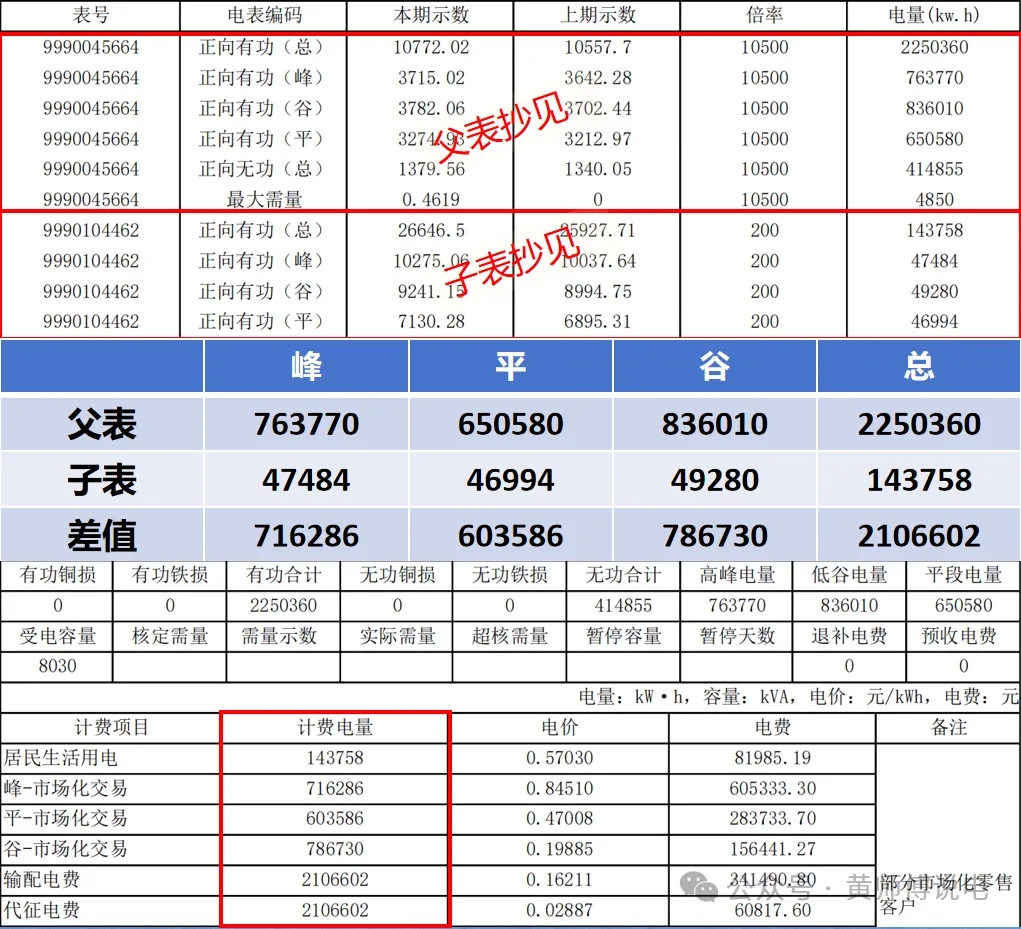

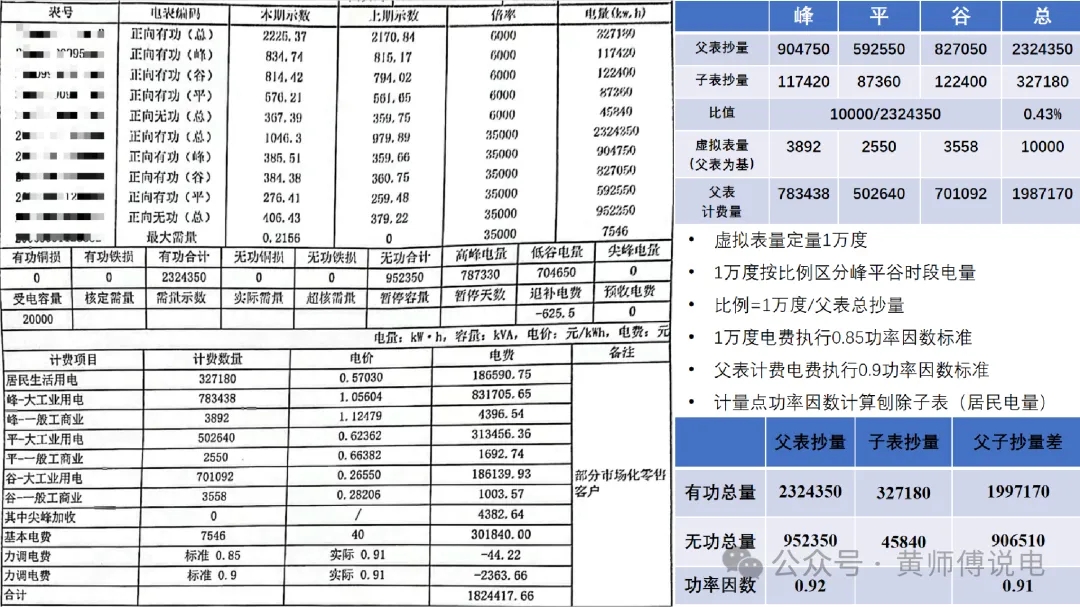

用户某月电费单据如下图:

子表抄见总电量执行居民生活用电,子表具备分时计量功能,父表对应分时电量扣减子表分时电量后执行大工业电价。

需要注意一点,这种父子表虽然执行了不同的电价,但是对于实际最大需量不会进行任何扣减,依然以父表数值为准。

虚拟表计

在上面的案例中,子表是实际安装的计量表,但也可能受限于负荷无法详细拆分,或者安装条件有限等原因,无法安装计量表。

此种情况下,还要区分不同价格性质电量的话,就要使用一种“虚拟表计”,即用户与供电公司以“定比”或“定量”的方式来约定相应的电量值。

比如,约定每月10000度电执行非居民照明类用电,这种确定的10000度不随总用电量的变化而更改,即为定量虚拟表。

比如,约定每月从某实体电表计量的用电量中扣减X%电量执行非居民照明类用电,这种确定比例的方式,即为定比虚拟表。

实际上,虚拟表依然是一种子表,因为其依附于其它表计数据,通过定量或者定比的方式核算自身当月的“用电量”,然后从上级表总电量中扣减。

只不过这种表计没有任何实体,所以称之为虚拟表。

父+子+定比结构

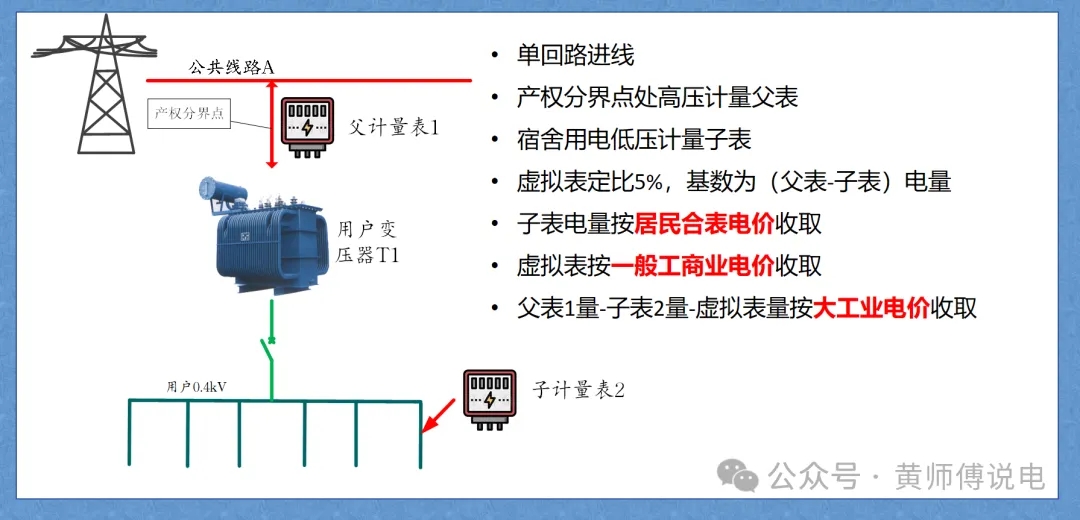

我们来看一具有“父表+实际子表+虚拟定比子表”计量结构的用户。

单路供电,父表1位于产权分界点,内部配置子计量表2单独计量职工宿舍用电,并执行居民合表电价。

父表电量扣减子表电量后,剩余部分定比5%电量为虚拟表电量,执行一般工商业分时电价。

父表电量电量扣减子表和虚拟表电量后,执行大工业分时电价。

其某月电费单及结算拆解如下图:

可见一用户内部执行了三种不同的电价,因为子表具备分时计量功能,所以父表和对应分时电量进行扣减,剩余部分的5%作为虚拟表电量。

虚拟表的分时电量可以通过这样的计算直接得出,但如果虚拟表是定量的情况,对于这类分时电量分摊的计算会复杂一些。

父+子+定量结构

我们再来看一具有“父表+实际子表+虚拟定量子表”计量结构的用户。

单路供电,父表1位于产权分界点,内部配置子计量表2单独计量职工宿舍用电,并执行居民合表电价。

定量虚拟表电量固定10000度,执行一般工商业分时电价。

父表电量电量扣减子表和虚拟表的1万度电量后,执行大工业分时电价。

其某月电费单及结算拆解如下图:

相较于上一个案例,也就是定比虚拟表案例,本案例中的定量虚拟表需要依照某种规则来将定量的电量拆分成分时电量。

这个规则是首先计算该定量(案例为10000度)占比父表总用电量的比值(0.43%),然后用这个比值乘以对应父表抄见分时电量,最后得出虚拟表的分时电量(加和后依然为10000度)。

子表单独计量分时电量,父表扣减子表和定量虚拟表分时电量后形成自身的结算电量。

可见,此户同样执行了3种不同的电价,而且还可见其定量虚拟表的1万度电因为执行一般工商业用电,所以该部分电费执行的功率因数保准为0.85.

而剩余执行大工业电价的电费部分依然执行0.9的功率因数标准。

一套电费单,两种功率因数标准。

父子表+高供低计

最后再来看一个黄师傅见过最为复杂的计量和结算结构,父子表+高供高计,结构如下:

用户双回路进线,高供低计父计量表2块,每块父计量表下配置1子量表。

这样在抄见电量结算时,不仅要考虑父计量表对子计量表电量的扣减,还要考虑父计量表自身铜损和铁损的计算,其复杂程度可想而知。

这里不再举例说明如何进行结算。

划重点

同户多表计量结构因为父子表的关系需要对应扣减电量。

无法安装实体子表的情况多用定量或定比虚拟表来代替。

单元小结

本文我们又讲述了一种“所见非所得”的原因,即因为父子表和虚拟表的存在而导致的“计算操作”。

至此本单元“计量与结算”文章更新完毕,因为本章内容涉及范围小,且旨在理清电费单上的一些“不明所以”的计量数据,故不再另做总结文章。

只要获得了结算量,根据用户执行的电价,缴费模式,力率标准等就可以进行实质的算费了,而不论分时电价、电量电费、基本电费还是力调电费如何计算,在前述文章中已一一说明,本章不再赘述具体算费过程。

在本单元,我们最想抛出一个现象就是电费单上的计量结算数据可能“所见非所得”。

然后在认识电表的基础上,讲解了电表中可以读取什么数值,并着重引出了费率的概念。

随后我们列出了最为常见的三种方式,即分时电量的误差及分摊、单计量表的损耗计算,多计量父子表的扣减与虚拟表电量的获取,来说明这些从抄见电量到结算电量的“操作过程”。

目的是让大家再看到类似情况的电费单时能够清晰知道参与算费电量数据的来源以及为何用户会存在计量数据和结算数据之间的不相符。

本单元结束后,我们先回到电价部分,对于一些让人摸不着头脑的电费细目做一次黄师傅自己的解释,

包含电网代理购电价格是如何形成的,历史偏差电费为何会产生,代购线损新增损益,交叉补贴新增损益,峰谷分时电价新增损益的由来,以及各类容量电价的形成机制等等。

这些散落在电价组成里的部分,在之前的文章中只是一笔带过,但近期有读者对这方面内容非常感兴趣,也时常和黄师傅进行探讨,所以我觉得值得做一个系列,把我暂时的理解分享给大家,全当抛砖引玉。

那咱们就下一个单元“电价解构”中再见吧~