新年伊始,部分地区也完成了2025年的年度长协交易,且2024年12月末也已发布了1月份的代理购电价格。

(来源:微信公众号“黄师傅说电”)

结果显示,有些省份的代理购电价格呈现出两极格局,与同期的市场化价格相比有的高很多,有的却低很多。

因为并不能掌握完整的数据,所以难以做非常细致的量化分析,不过通过一些公开的信息披露和政策文件,我们还是可以了解一下代理购电价格的具体形成。

政策溯源

追溯电网代理购电价格的形成规则,要到3年前也就是2021年末。

彼时1439号文取消了计划性质的目录电价,拉开了工商业用户全面入市的序幕。与此同时,电网代理购电这种市场建设初期的过渡机制也应运而生。

1439号文规定“代理购电价格主要通过场内集中竞价或竞争性招标方式形成”。

配套1439号文,发改委也同期发布了《国家发展改革委办公厅关于组织开展电网企业代理购电工作有关事项的通知》(发改办价格[2021]809号)。文件指出:

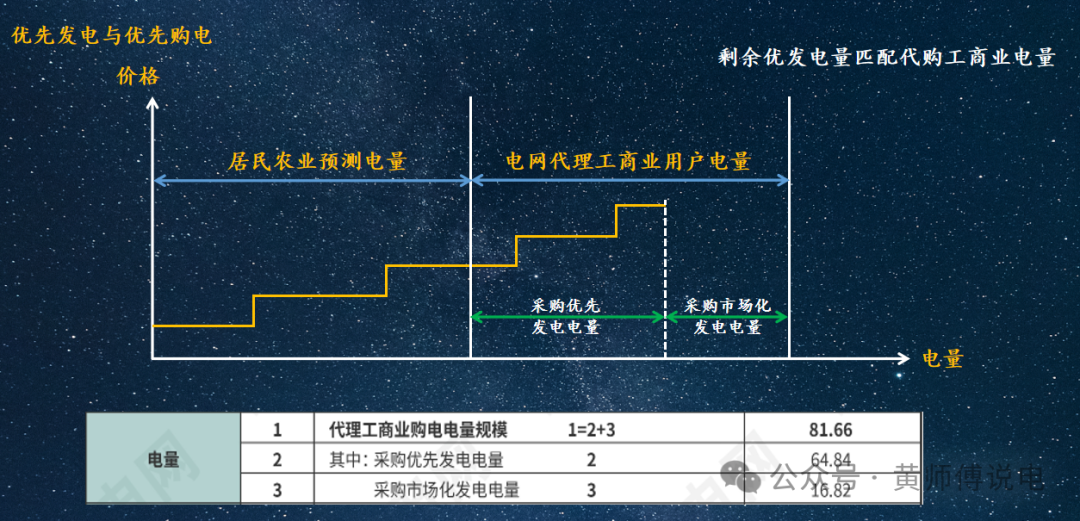

各地执行保量保价的优先发电(不含燃煤发电,下同)电量继续按现行价格机制由电网企业收购,用于保障居民、农业用户用电,有剩余电量且暂时无法放开的地方,可将剩余电量暂作为电网企业代理工商业用户购电电量来源。

要注意一下这个措辞,“可”,这也就给各省在操作这部分剩余的优先发电量时留出了空间。

优先发电量的分配

去年4月份在细说电价小单元,写过一篇《简析代理购电价格的形成》,半年过去了,当初的思考框架还适用,不过有些细节要修正下。

先抛开具体省份的价格,我们先看看电网公司在这里面的角色。

首先需要澄清一点,电网只是义务代理购电,而并非是一个主动的“竞争者”,代理购电价格的形成只依靠自动化的机制,而并非主动的策略操作。

电网代理采购的电量,除了这些代理购电工商业用户外,还有居民和农业这两大类的非市场化电量,这些也被称作是优先购电电量。

所以从需求侧的角度看,我们把电网某月要代理采购的电量分成两块,一块是居民和农业的电量,一块是代理的工商业用户的电量。

再看优先发电这个供给侧,原则上燃煤机组电量全部纳入市场化交易,所以基本不会被纳入到优发电源中。

虽然没有一个统一的文件来规定到底什么电源算做优发电源,但不同省份的具体细则里大致可以推测一二,基本涵盖新能源、核电、小水电、生物质发电、网购省外来电、三余电厂(余热、余压、余气)电量等。

这些电源有一个比较特殊的身份,那就是“电力系统的参与者但不是完全的电力市场的参与者”,其发电量依然要纳入到电力市场的出清考量中,但全电量或者部分电量依然享受着保障性的收购。

所以对于这类电源里的保障性收购电量部分才是真正的“优先发电量”,而对应的都会有政府授权的合约收购价格。

根据文件要求,这些优先发电量中价格低的先匹配给居民农业用电了,如果有剩余了可以匹配给电网代理购电量,但并没有完全强制。

如果当地是把全部剩余电量都匹配给了电网代理购电量,那么这部分优发剩余电量就与市场化交易用户的电量无关。

如果是把剩余电量匹配给全部工商业用户,那么相当于电网代理购电量和市场化用户电量共同分摊了这部分优先发电电源,“强制签订”了一笔月度合约。

并不会存在优先发电剩余电量匹配给全部电网代理购电量后还有剩余,因为809号文中同样规定了“各地保量保价的优先发电电量,不应超过当地电网企业保障居民、农业用户用电和代理工商业用户购电规模,不足部分由电网企业通过市场化方式采购。”

但会存在剩余不足的情况,那么一些电网代理购电的电量就要完全由市场化机制所形成。

价格的形成

在每个月公布的代理购电价格表,我们可以获知代理采购的工商业电量。

还可以继续再细分,非市场化部分的电量和市场化交易的电量。

非市场化部分的电量自然就是被匹配到优先发电电量的部分,但其所匹配的价格是多少,是一个黑箱。

之前我也默认优发电源都是低价电源,比如说当地的燃煤基准价,但这个低价是相对于过去的市场价格水平。

也有一些信息显示,这些优发电源的授权电价并不一定就是“低价”,往往可能执行的还是一些特殊的政府批复电价,之前在文章里也写过江苏每年初的时候都会对全年四川锦官水电站的省外来电进行单独的定价,那个价格已经超过了当地的燃煤基准价0.391元/度。

也就是说,之前我默认的匹配优先发电量就意味着拿到了低价这个论述,可能并不是在每个地区都成立的。

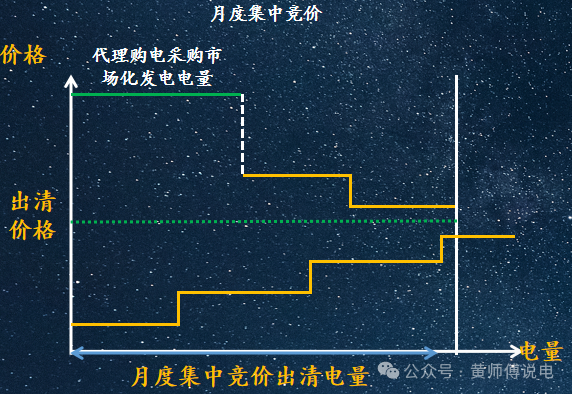

再看市场化部分的电量,809号文规定了需要通过场内集中交易方式(不含撮合交易)。

场内集中交易的形式无非集中竞价、摘挂牌和滚动撮合,除去撮合外,剩下两种,就是集中竞价和摘挂牌。

其中,参与集中竞价的话,通过报量不报价的方式,而所报的电量就是当月电网预测的工商业用户代理购电量中的市场化电量部分。

这部分电量虽然不报价,但也是要纳入到出清范围内考量的,一个不太恰当的比方,可以把这部分电量当成了一个报价无限高的电量,然后加入到供需排序的序列中,自然也就会执行市场的均衡价格,也就是出清价格。

还有另外一个摘挂牌的方式,就是先不参与月度集中竞价,而是等集中竞价的出清价格发布后,根据这个价格将代理采购的这部分电量进行挂牌,然后还有富余发电能力的企业进行摘牌。

两种交易方式虽然不同,但形成的价格却都是月度竞价的出清价格,这部分价格信息在月度交易完毕后会进行市场发布,对于各地的交易主体来说也就是已知的。

这里再加一句,很多读者朋友近期用25年年度长协价格和1月份的代理购电价格相比较,严格来讲并不适用,因为与形成代理购电价格有关的是月度集中竞价,而不是年度长协均价。

不过考虑到年度交易和1月的月度交易发生比较临近,价格相差不会太多,所以1月份这么对比也说得过去,但之后的月份就不能用年度长协来对比月度代理购电了,往往随着时间的推进和情势的改变,年度均价和月度均价会发生很大的偏离。

公式反推优发均价

由此,我们可以得出一个月代理购电价格的基本测算公式。

目前我们可以通过代理购电价格表获知电量和代理购电价格信息(不包含偏差,单指代理购电平均购电价格)。

也可以通过发布的月度交易结果获知月度集中竞价结果,那么似乎就可以通过这些已知量来反推出匹配优发电源的电量部分所执行的均价。

通过计算是可以得出一个具体的数值,不过这其中包含了几份优发合约,每个合约中的合约电价究竟是多少还不得而知。

大部分地区,尤其是没有长周期运行现货的省份,这么推算出来的结果和实际情况应该很近似。

也因此会产生两个正好相反的现象,比如某省的代理购电价格非常之高,高于当月月度竞价很多,这并非是电网要“刻意采购”价高电源,而是机制所致,就是有一些“高价”的优发电源电量匹配给了代理购电。

哪怕当月市场上还有一些价格更低的火电,但因为火电并不在这个优发序列里,所以就出现了价格颇高的代理购电价格以及嗷嗷待哺的火电未发电量。

优发优发,价高我也是优发。

另一种就是“倒挂”的逻辑,低电价的优发电量匹配给了代理购电户,市场化用户没有被分配,所以造成代理购电价格低于当月的市场化水平。

这些推断也都是建立在单纯的电能量价格上,但呈现出的代理平均购电价格里,会不会还有什么“附加价格”,但我们尚不得知。

在山东代理购电价格表中下面一行小字:“上表当月平均购电价格中包含应分摊(分享)的优发优购曲线匹配偏差费用等市场偏差费用”。

可是山东代理购电户已经有一份单列“历史偏差电费了”,两个偏差,一个单列,一个内含,这其中,肯定还有可以挖掘的地方。

下一篇继续,我们再往代理购电价格的细节中探一探,也借机看看电网代理购电量和市场化交易量在整个市场中的“责任”是否一样。