导语:售电公司在2016年真可谓出现裂变式增长,今天我们来扒一扒售电公司面临的风险与机遇,希望对于在考虑是否加入售电大军的同胞们有借鉴作用。

首先我们来看电力的一些宏观数据来引入今天的话题:

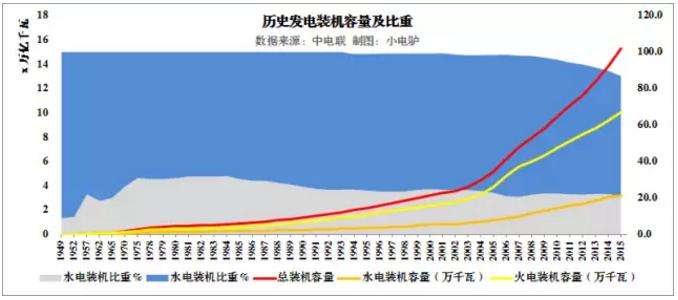

图1

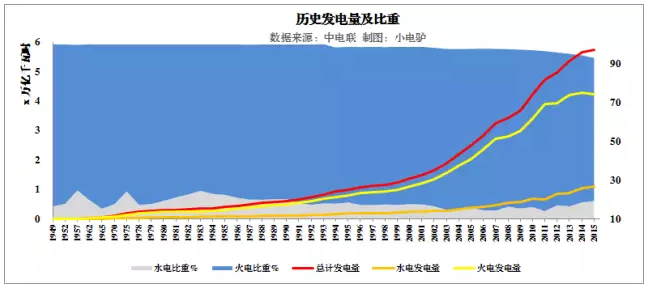

图2

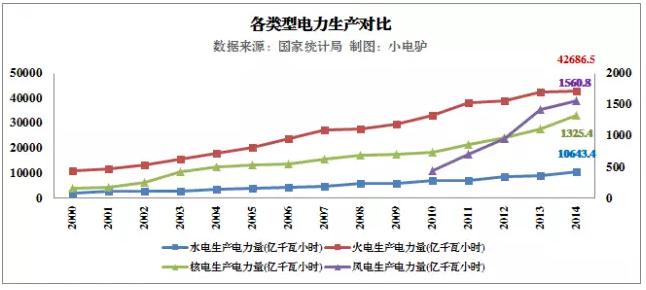

图3

图1-图3总结:

1、装机容量的变化滞后于发电量

总装机容量在2005年以来一路昂首挺进,从51718万千瓦到152527万千瓦,翻了三番。全社会发电量在2003年以来一直在高速发展,从19052亿千瓦时到57400亿千瓦时,同样翻了三番,但2015年以来明显放缓;

2、水核风等清洁电力的战略地位越来越重要

① 1992年开始引入火力和水力以外的其他电力,水力装机占比基本稳定在20%,2010年以来水电发电量的比重却逆势由16.2%攀升至19.4%。相对比2010年以来火电装机容量比例锐减,从73.4%降低到65.9%,火电发电量比例也从80.8%锐减至73.7%;

② 风电发电量增速明显高于其他电力。

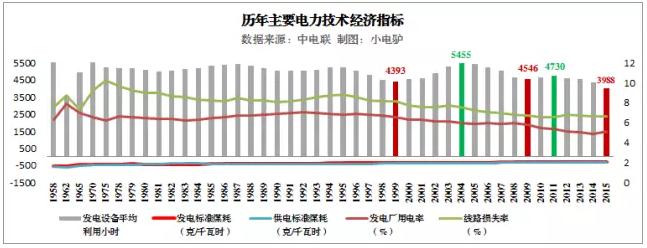

图4

图4总结:

1、发电厂的形势愈发严重

① 发供电标准煤耗基本无压缩空间:发电煤耗仅从312克/千瓦时降低至297克;

② 发电厂用电率降至2014年最低的4.85%后有所回升;

③ 发电设备平均利用小时虽然有周期性波动,但2011年以来一路狂泄,预计2016将继续降低。

2、电网运行水平逐年提升

线路损失率从1995以来便进入下行通道。

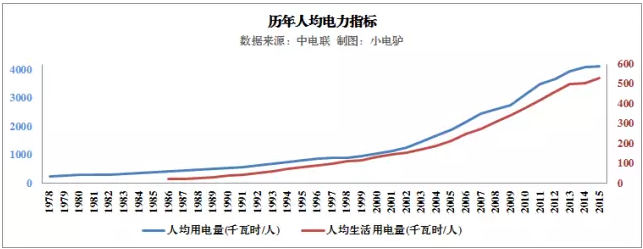

图5