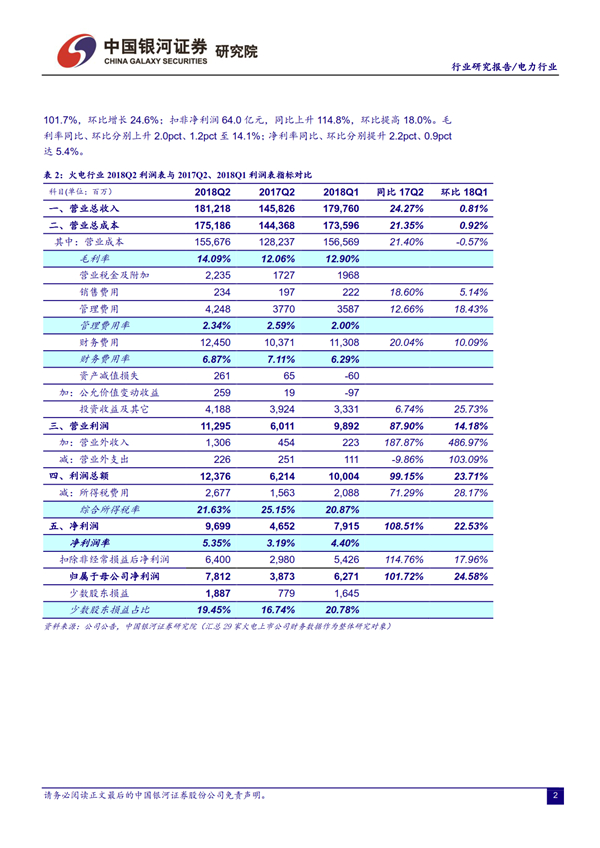

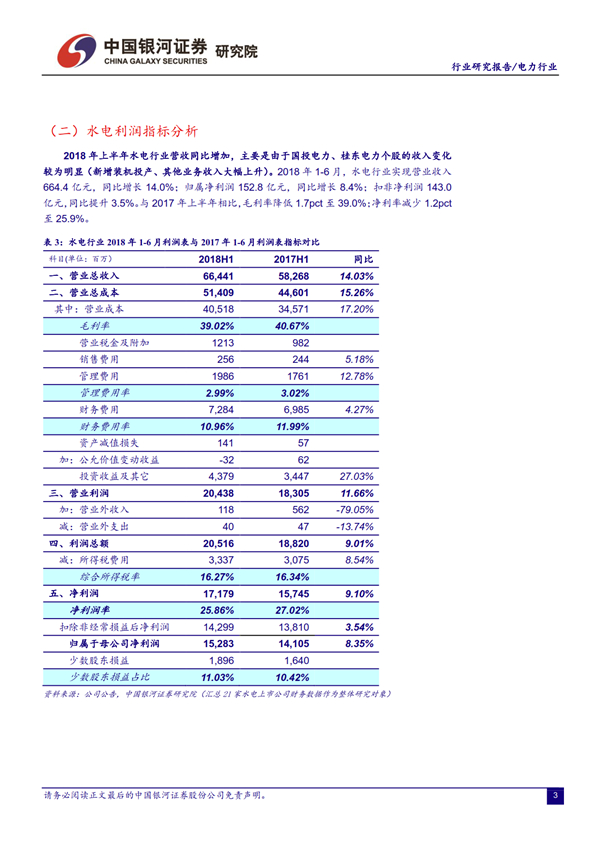

核心观点:需求强劲、电价上调双因素推动火电收入高增长。2018年1-6月,火电行业实现营收3,609.8亿元,同比提高20.8%;水电664.4亿元,同比增长14.0%。二季度,火电营收1,812.2亿元,同比增加24.3%;水电346.0亿元,同比增长11.2%。

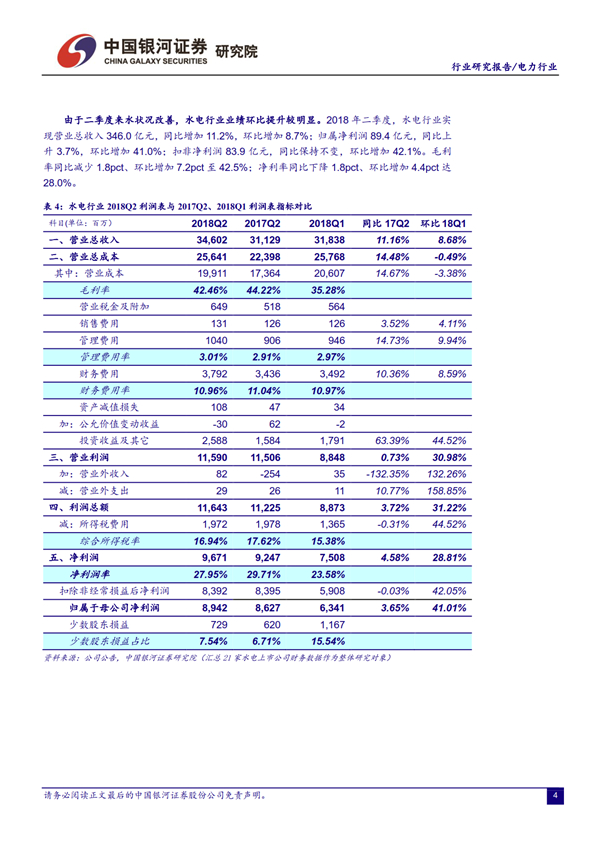

煤价高位震荡,火电毛利率小幅回升。2018年1-6月,火电行业综合毛利率13.5%,同比提高1.6pct;二季度14.1%,同比提升2.0pct,环比增加1.2pct。水电行业二季度毛利率42.5%,环比增加7.2%。

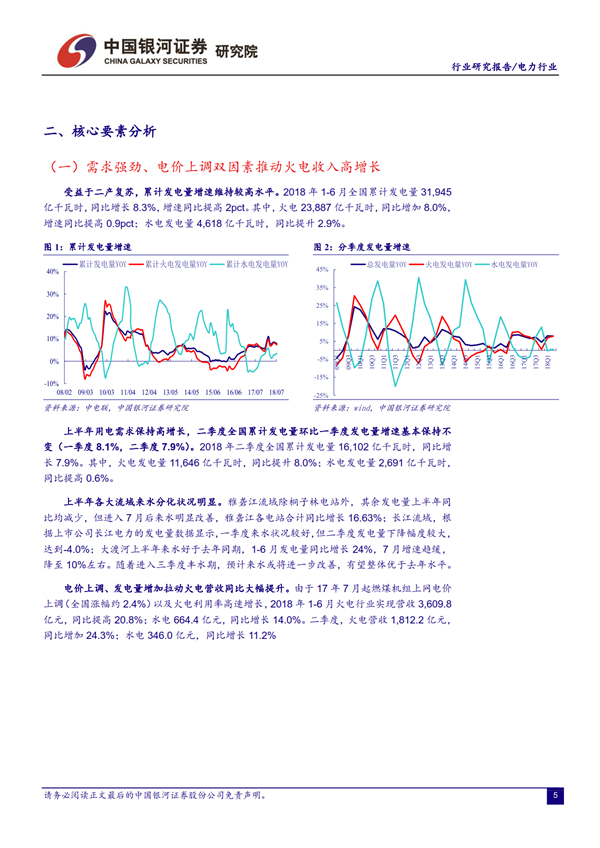

受宏观流动性趋紧的影响,资金成本二季度小幅上涨。二季度火电财务费用124.5亿元,同比增长20.0%,环比提高10.1%;财务费用率6.9%,同比降低0.2pct,环比增加0.6pct;综合资金成本5.8%。随着三季度整体流动性趋于宽松,资金成本或将重新下移。

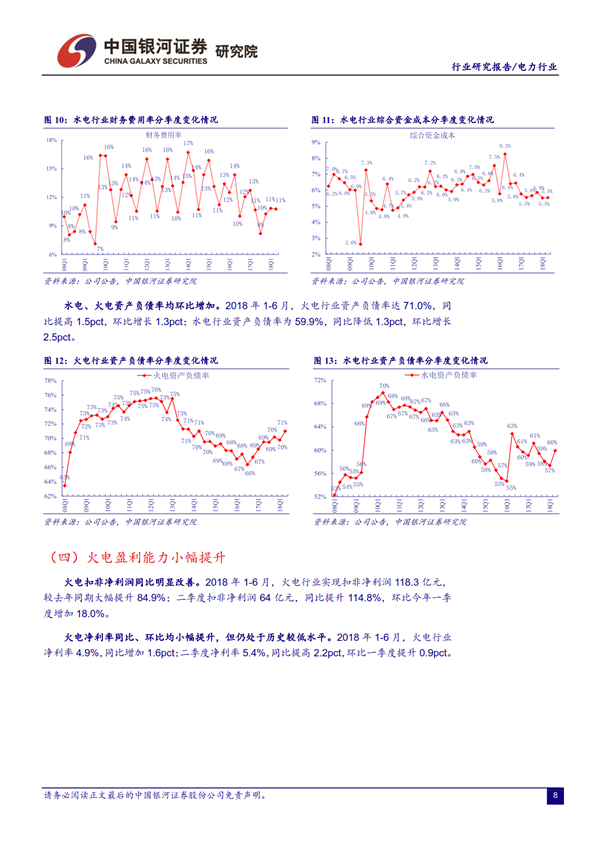

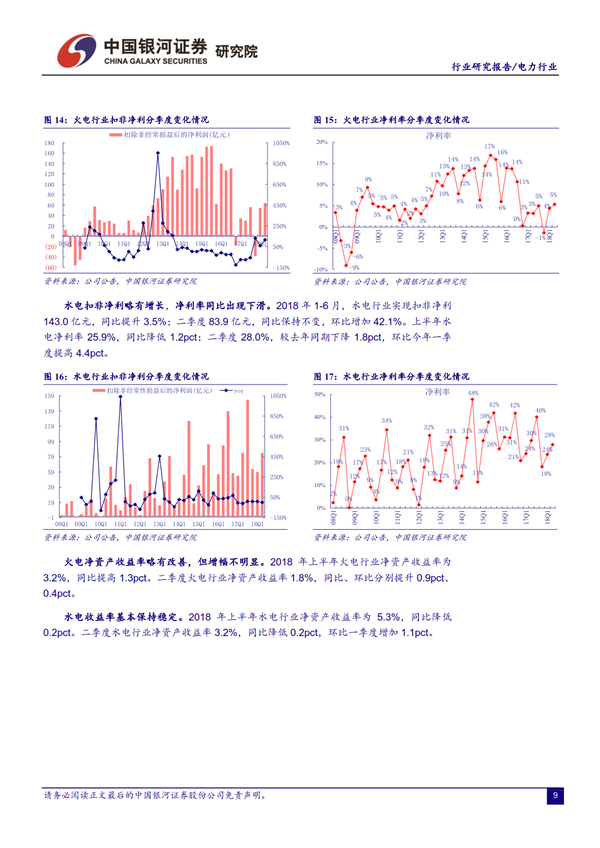

火电扣非净利润同比改善明显,净利率同比、环比均小幅提升。2018年1-6月,火电行业实现扣非净利润118.3亿元,同比大幅提升84.9%,净利率达到4.9%,同比增加1.6pct;二季度扣非净利润64亿元,同比提升114.8%,净利率5.4%,同比提高2.2pct。

火电净资产收益率略有改善,水电基本保持稳定。2018年1-6月,火电行业净资产收益率为3.2%,同比提高1.3pct;水电为5.3%,同比降低0.2pct。

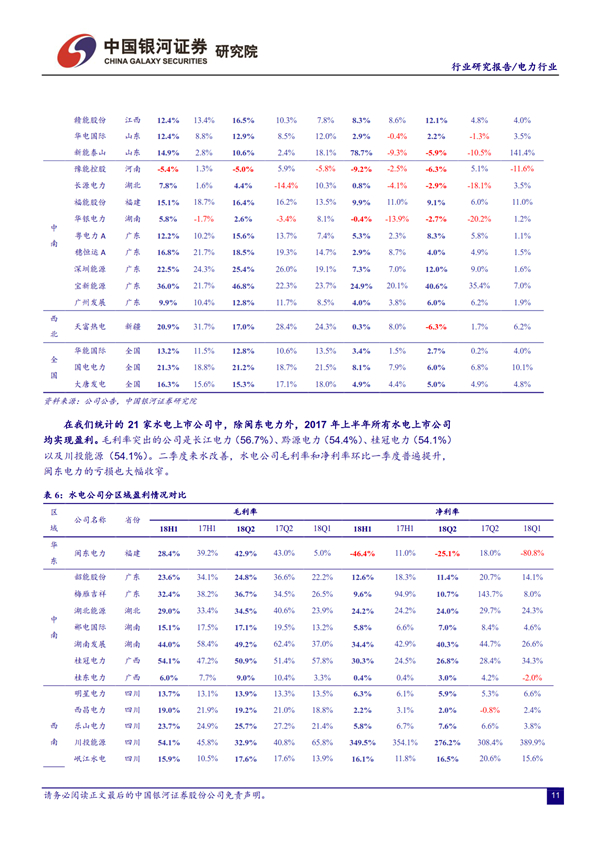

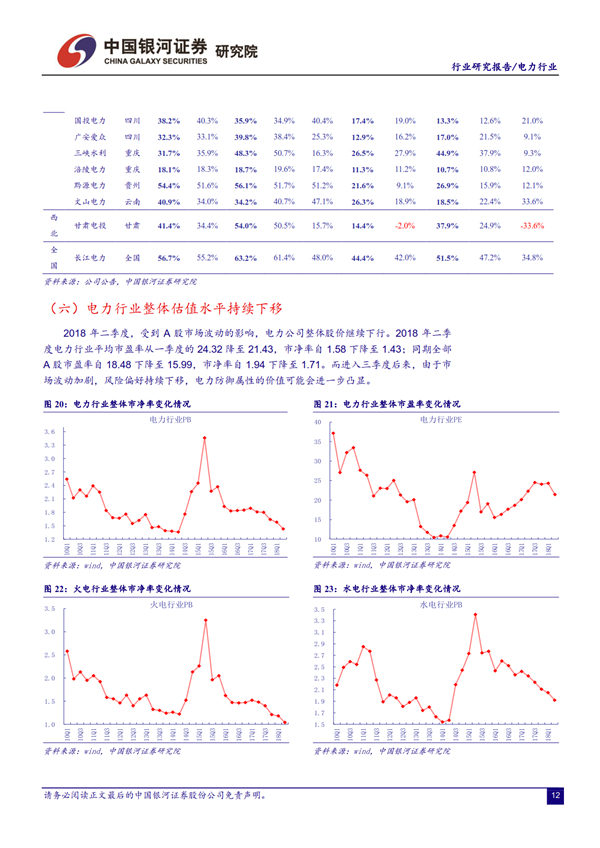

火电公司经营状况区域分化较明显。亏损企业主要分布在东北、河南等地区,广东、浙江、福建等沿海地区盈利状况持续向好。2018年1-6月,火电出现亏损的公司有4家,水电仅1家。

电力行业整体估值水平持续下移。二季度,受到A股市场波动的影响,电力公司整体股价一路下行。电力行业平均市盈率从一季度的24.3降至21.4,市净率自1.6下降至1.4(同期全部A股市盈率自18.5下降至16,市净率自1.9至1.7)。

四季度火电行业或将面临较大压力。受经济下滑影响,用电量增速或将放缓,7月数据已见端倪。动力煤价格或将呈现稳中趋升的态势。电价方面,在降成本背景下,无论是终端电价还是上网电价均面临较大压力。另一方面,由于去年电价上调的时间点出现在7月份,火电公司下半年收入的同比基数将有所增加。