欧洲整体发电结构

尽管欧洲电力行业的可再生能源份额大幅增加,但化石和核能的传统发电仍然占据主导地位。

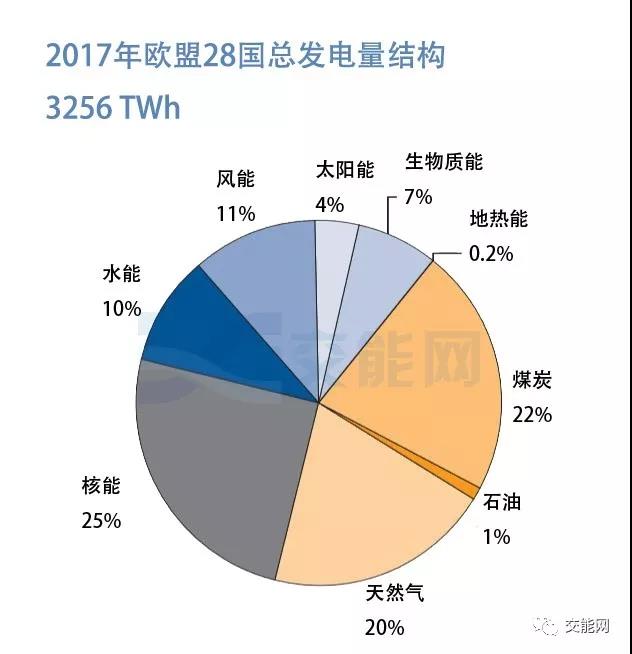

核电份额尽管有所下降,但仍在以25%占有最大份额。其次是煤电占22%,天然气占20%。与去年相比,欧洲煤炭发电更多转向了天然气发电,煤电份额下降约3个百分点,天然气上升约6个百分点。他们的共同份额比上一年低了不到一个百分点。

在可再生能源中,风能在2017年排名第一,为11%。其次水电的比例为10%。生物质能发电量占7%。虽然所有成员国的平均太阳能发电量仅为4%,但实际在各个成员国中有很大差异。在德国,意大利和西班牙,它们的份额要显著高于欧盟的平均水平,为6%至8%。

由于可再生能源市场份额的增大,一些国家的基本负荷电力批发价格已降至每兆瓦时30欧元以下。因此尽管2017年化石燃料(煤,石油和天然气)的价格适中,但传统发电厂的状况依然不容乐观,处于稳步下降趋势。

欧盟各国结构差异

欧盟28国成员国的发电结构差异很大,这是由各国不同能源种类的不同供应能力(国内储量或进口的可能性)以及各国政府过去几十年的能源政策决定的。

例如,波兰的煤电份额占了近80%。在德国,煤电的份额也占到40%,远高于欧盟的平均水平。在英国,煤电份额在2016年下降了约14个百分点,而在2017年又下降了9%。英国向其2025年结束煤炭发电的目标又迈出了一大步。

在可再生能源份额方面,瑞典以61%(其中42%为水电)占据第一,其次是意大利,西班牙和德国,占40%至34%。在风电和太阳能份额方面,西班牙和德国分别以24%和22%名列前茅。