全球能源危机愈演愈烈,部分舆论将“矛头”对准了绿电。10月7日,《经济学人》报道分析指出,欧洲的低风速造成的可再生能源产量降低同样是欧洲这场能源危机的原因之一。报道进一步指出,由于欧洲各国陆续启动绿色能源转型,导致对化石燃料的投资长期处于下降趋势,由此引发了短时间能源危机。辽宁省同样将9月23日-9月25日的电力缺口部分原因归咎给了风电产量骤减。

其实,目前在整个能源体系中占比不高,“个头”尚小的绿电难堪大任其实在意料之内。更有业内专家表示,绿电“靠天吃饭”的本质仍未发生变化,人们对绿电的厚望成了难以承受之重。绿电发展面临哪些瓶颈,何时才能扛大梁?

拉闸限电真相,看绿电企业怎么说

“由于煤炭供需紧张以及煤电价格倒挂所导致”

随着双碳目标的提出,我国绿电装机迎来爆发式增长。根据国家能源局统计数据,2020年,全国电源新增装机容量1.90亿千瓦,占比9.5%,总电力装机达22亿千瓦。新增装机中,水电1323万千瓦,占比3.4%、风电7167万千瓦,占比34.6%、太阳能发电4820万千瓦,占比24.1%。新增风电和太阳能发电合计达1.20亿千瓦,新增占比约63%,成为我国电源增长主导力量。与此同时,2020年新增火电装机容量5590万千瓦,占比仅4.7%。

绿电大举进军,火电“节节败退”。2020年,煤电装机占比首次跌落半壁江山。?截至2020年底,我国电力22亿千瓦总装机中,煤电装机10.8亿千瓦,占比49%;气电近1亿千瓦,占比4.5%;水电3.7亿千瓦,占比16.8%;风电2.8亿千瓦,占比12.8%;光伏2.5亿千瓦,占比11.5%;核电近5000万千瓦,占比2.3%。

不过,实际发电量来看,火电依旧是国内发电的压舱石,风电、光伏发电量表现与装机总量不成正比。2020年中国火力发电量占全国发电总量的67.87%,较2014年的75.43%减少了7.56%;与之相对,风电、光电发电量占比分别为6.12%和3.42%,占比合计9.52%,不足10%。

绿电表现与热火朝天的装机形成了鲜明对比,这也可以从辽宁省“拉闸限电”事件看出。根据辽宁省工信厅提供的信息,东三省风电总装机达到约3500万千瓦,但在9月21日冷空气过后,出力出现明显下降,不足风电总装机的10%。更有甚者,根据国家电网调度控制中心的消息,年夏季高峰期时,东北3500万千瓦风电装机一度总出力只有3.4万千瓦,几乎相当于没有。

厦门大学中国能源政策研究院院长林伯强认为,过去十年,尽管光伏和风电获得了长足发展,但其“靠天吃饭”的本质没有发生变化。光伏一到晚上就没办法发电,水电也要看是枯水期还是丰水期,赶上枯水期,还需要承担蓄水等职能,出力(指发电量)可能会拦腰截断,风电则被业内称为“垃圾电”,白天用电需求大的时候风力小,晚上用电需求少发电量较大。

从一组国内各主要能源利用年时长数据也能解释,为什么装机量占比显著提高下,光、风发电量占比并没有明显提升。国家能源局数据,2020年,全国核电平均利用小时数最多,为7453小时;全国火电的平均利用小时数其次,为4216小时;全国水电平均利用小时数为3827小时。风电平均利用小时数2097小时;光伏平均利用小时数最低,仅1160小时。

是否因此可以将本次“拉闸限电”责任归咎绿电?

林伯强教授认为,这种说法并无根据。本次各地拉闸限电,更多还是火力发电不力。“风电(光伏)肯定有影响,但至于说拉闸限电,拉闸限电主要还是因火电发电不足为主。”

林伯强认为,目前光伏+风电发电量只占中国用电量9%左右,目前发电主力还是靠火电,发电量占比大约70%。“新能源个头太小,占比无足轻重,你把它(风、光)全部关掉都没有问题,波动性、间接性,风电、光伏缺点是有,但占比只有9%,因此目前讨论风电光伏对缺电影响有些操之过急了。”

绿电上下游企业同样对上述观点持反对意见。

远景智能副总裁、远景零碳业务总经理孙捷表示,这次限电是三方面原因:煤价成本上涨导致火电厂发电少,即发电量不够;另外国内9省份能耗双控所以限电;最后一个原因是,低附加值产业今年耗能增多。三个因素综合作用下,导致拉闸限电。“本次限电不是因为新能源发电多了,而洽洽是新能源发电少了,火电不发,但新能源装机不够呀……这就应该反思下新能源发展太慢的原因。”

10月11日,硅料龙头通威股份回复新媒体采访时表示,当前我国电力供应依然是以煤电等化石能源为主,“拉闸限电”问题主要仍是由于煤炭供需紧张以及煤电价格倒挂所导致。此外,行业另一龙头隆基股份做了同样类似表述。

另有观点认为,由于国家的碳中和战略,国内火电新装机瓦数明显减少,风、光电新增装机占比提高,挤占了原本属于火电的装机瓦数,由此导致电力短缺。林伯强对此同样反对,他认为,目前国内火电装机目前已经够用。林伯强提到,因为将发电空间让给绿电,目前,国内火电平均利用小时数不足4500小时。但在2005年左右,国内的火电平均利用小时数为5500小时,因此火电至少还有20%的发电潜力。

林伯强因此得出结论,火电装机目前已经足够用,不需要新增装机,本轮各地供电紧张最大问题还是出现在煤炭价格高涨背景下的煤电价格倒挂以及用电需求猛增上,认为绿电应承担主要责任的观点立不住脚。

绿电何时扛大梁?

需构建新型电力系统:储能问题亟待解决

尽管,眼下“拉闸限电”与绿电关系不大,但随着“双碳”(2030年碳达峰、2060年碳中和)目标的推进,绿电能否扛起大梁,担当重任?

有分析人士认为,我们目前的电力系统是基于化石能源为主体构建的传统电力系统,一方面要建设适应以风光为主体电力的新型电力系统,另一方面要发展储能。尤其发展储能是风电发展的重中之重。“风光不能叫新煤炭,风光储加起来才叫新煤炭,因为风光是不稳定的,不可靠的电力来源。”

此外,目前储能配套系统能够提升光伏电站电力稳定性,同时能够削峰填谷,让电力合理分配,同时还需要解决绿电的消纳、输配、波动等问题。

所谓储能,就是将较难储存的能源形式,转换成技术上较容易且成本低的形式储存起来。目前常见的储能方式包括—抽水蓄能、电化学储能、飞轮储能(新型储能技术,还处于商业化早期)、氢储能。

中国能源网首席信息官韩晓平认为,要彻底解决发电不稳定性、不可靠问题,最终还是需要靠储能来解决,但目前条件下,发展储能面临着成本消化难题,目前电价难以支付起这种成本。

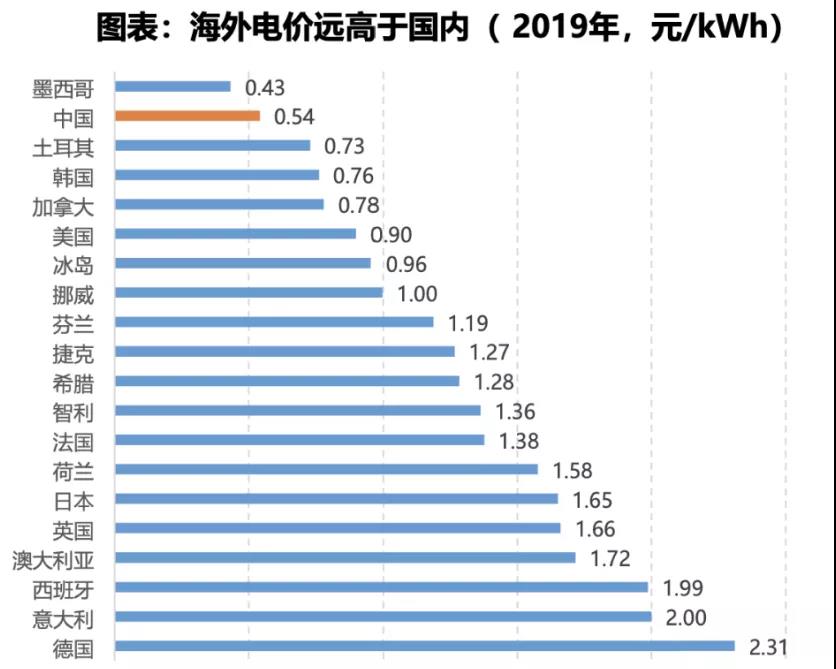

两组数据证明了这一观点。

国家能源局数据显示,2019年,G20国家中,中国电价为0.54元/度,排名世界第19位,仅略高于墨西哥。

另据德国、英国披露的官方数据显示,2020年德国可再生能源发电量为233.1TWh,发电量占比达到49.3%,接近50%。英国政府公布的能源统计摘要(DUKES)显示,英国全国电力的43%来自包括风能、太阳能和沼气在内的可再生资源,高于2019年的37%。这背后是绿电的成本顺利消化,据上图,电价最高的是德国,达到2.31元/度,英国电为1.66元/度,排名第五。

发展储能将会导致用电成本增加多少?

东吴证券研报提供的一组数据显示,2021年,我国储能系统成本为1.5元/Wh左右。东吴证券预计,到2030年,国内新增储能需求达到176GW/534GWh,全球新增储能需求将达536GW/1575GWh。据此计算,在储能成本不下降前提下,2030年,中国花在储能上的成本将达到8010亿元,全球的储能成本花费约2.36万亿元。

另外研报还显示,储能需求主要来自风电、光伏的发展。预计2030年,集中式新增风光储能需求达179GW/443GWh,全球分布式光伏储能新增需求达336GW/1091GWh,合计占总储能比重超9成以上。

除了成本问题外,当前的四大储能方式各自都面临一些难题亟待解决。

抽水蓄能是储能系统应用最广泛的一种方式。2020年,抽水蓄能电站占全球储能装机的90%以上。我国是全球抽水蓄能电站在运、在建规模最大的国家,在运抽水蓄能电站22座,在建抽水蓄能电站30座,并规划十四五期间抽水蓄能投产超20GW,到2030年运行装机将超70GW。

但韩晓平认为,抽水蓄能存在水资源分布地域限制以及水资源储能不足问题。例如在连续阴天情况下,抽水蓄能一次将电用完后,没法第二次连续利用。

受益于电动汽车的发展,电化学储能技术近年来发展很快。但目前电化学储能的应用场景主要还在出行领域,直到10月8日,国家能源局发布《电化学储能电站并网调度协议(示范文本)(征求意见稿)》,以及《并网调度协议(示范文本)(征求意见稿)》、《新能源场站并网调度协议(示范文本)(征求意见稿)》、《购售电合同(示范文本)(征求意见稿)》。针对电化学储能电站首次形成并网调度协议,电化学储能才正式纳入电网调度范畴。

但化学储能大规模应用依旧面临两大难题:安全性和经济性。

安全性指的是,由于化学电池性质不稳定,储能电站容易发生安全事故。例如2018年8月,江苏镇江扬中一电网侧储能电站电池集装箱起火并烧毁;2019年5月,北京一酒店布置的用户侧储能项目发生火灾。

经济性指成本太高。2020年电化学储能的度电成本在每次0.5元左右,距离规模应用的目标度电成本0.3—0.4元还有20%至40%的差距。另据财新采访专业人士意见认为,目前很难继续降低成本。

另外,飞轮储能目前还处于商业化早期,未经过市场检验。

最后值得一提的是,今年以来市场上声浪很大的氢储能现阶段同样不被市场看好。今年3月,隆基股份旗下氢能科技公司注册成功,并由隆基创始人李振国担任法定代表人、董事长兼总经理,此举一度引发资本市场广泛关注。

韩晓平认为,氢储能的使用成本相比抽水储能、电化学储能过高,还处于发展早期,目前同样没有大规模应用的条件。

韩晓平解释,氢能属于二次能源,利用光伏制氢的过程是利用光伏先发电,再用电能制备氢气,将氢压缩储能,然后再去用氢气发电。“相当于烧饼翻了两次,过程中的效率损耗可想而知。”另外,氢能还存在许多其它问题,例如氢气还原性很强,贮存在管道里会让金属管道变脆(脆化),因此需要更先进的材料工艺,这些无疑会带来新的成本。

林伯强同样认为,氢储能技术目前很不成熟。他认为,其要想大力推广起来,至少需要几十年时间。

韩晓平最后总结道,“在当前国内电价不提高的前提下,成本上不适合大力发展绿电,现有技术条件下,储能问题也没法解决……要么中国电价提高到德国、英国水平,但这显然不现实。”

他认为,目前这些新型储能技术,无法持续维持电网的转动惯量,无法保障电力的品质和电网的安全性,很多技术还在研发的路上。

限电之下光伏上下游产业链相爱相杀

硅料价格再度上涨,组件企业呼吁避免光伏电站抢装潮

短期来看,限电对绿电行业当前发展态势产生了一定影响,尤其对于光伏产业。9月30日,隆基、晶科、天合、晶澳、东方日升五家企业联合发布了《关于促进光伏行业健康发展的联合呼吁》,称在硅料价格一路飙升的情况下,很多已签订的组件订单将陷入严重亏损。这种上下游发展的严重失衡,让光伏产业的发展已然陷入“困局”……恳请国家相关部门能从政策上灵活部署,引导企业避开年末“抢装潮”,推动国内电站项目建设有序进行。

《呼吁》一文中提到,硅料价格持续攀升,叠加光伏需求爆发带来的供需错配,光伏原材料价格持续高涨,截至9月22日,单晶致密料价格相比年初累计涨幅已高达153%,玻璃同比8月报价上涨18.2%、胶膜同比8月报价上涨35%……而近日,根据最新一轮的硅料报价信息,硅料价格或仍将迎来空前大涨,目前部分硅料企业报价已突破260元/公斤。近期由于材料供应严重短缺及限电停产等各种因素的综合影响,几家头部组件企业不得不降低产能开工率,预计当前产能的达产率将不超过70%。

面对五家企业联合呼吁,10月11日,硅料龙头通威股份表示,近期恰逢国内光伏装机传统旺季,叠加部分地区限电及原材料供应紧张形势,产业链产品价格出现上涨。“《联合呼吁》的发布初衷是希望光伏产业链能携手有效应对短期挑战。”通威称。

拉闸限电对于硅料原料工业硅的产量影响巨大。如9月11日,云南省发改委发文要求,9月-12月份黄磷和工业硅减产90%。云南省是工业硅重镇,公开数据显示,2020年前三季度,云南工业硅产量占全国21%。因此,云南等地“拉闸限电”造成了工业硅短缺,从而进一步加剧了硅料供需失衡、价格暴涨的局面。

上市公司财报显示,由于上半年硅料价格上涨,下游组件已普遍出现增收不增利,甚至亏损局面。2021年年初,国内单晶复投料成交均价为8.8万元/吨(88元/公斤),单晶致密料成交均价为8.5万元/吨(85元/公斤)。而截至6月30日,国内单晶复投料和单晶致密料的成交均价分别达到21.72万元/吨(217.2元/公斤)、21.34万元/吨(213.4元/公斤),较年初价格涨幅分别为146.6%和151.1%。

晶澳科技半年报数据显示,上半年公司实现营业总收入161.92亿元,同比增长48.77%;但净利润比增幅只有1.78%,增收不增利原因是受硅料价格上涨影响。隆基股份半年报则显示,承担隆基股份组件销售载体的全资子公司隆基乐叶,上半年在实现营收248.27亿元情况下,净利润反而亏损3.86亿元。

反之,上游硅料企业却趁硅料暴涨时机赚得盆满钵满。以硅料老大通威股份为例,该公司实现营业收入265.62亿元,同比增长41.75%;实现归属于上市公司股东的净利润为29.66亿元,同比增长193.50%。财报数据还显示,上半年该公司多晶硅满产满销,产能利用率126.5%,产品平均毛利率高达69.39%,去年同期仅为27.7%。

因此,从长期来看,本次拉闸限电对于绿电行业可谓是利好。但具体到光伏产业来看,由于拉闸限电带来的上游材料价格暴涨,短期内将进一步加剧行业上下游发展的严重失衡。尤其对于今年饱受硅料涨价之苦的电池片、组件企业来说可谓雪上加霜。

电价松绑,绿电或迎政策阳光

“限电”带来的影响还在持续发酵中,10月8日,国务院召开的常务会议,被业内认为对能源行业影响深远。其中第四项内容显示,国家将对用电价格作出调整,在保持居民、农业、公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。鼓励地方对小微企业和个体工商户用电实行阶段性优惠政策。

同时第六项内容显示,要坚决遏制“两高”项目盲目发展。完善地方能耗双控机制,推动新增可再生能源消费在一定时间内不纳入能源消费总量。推动重点领域实施节能降碳改造,在主要耗煤行业大力推进煤炭节约利用。

林伯强认为,第四项、第六项内容对整个能源行业影响深远。第六项内容中的对高耗能行业可由市场交易形成价格,不受上浮20%的限制是对电力定价改革最重要的一步。“高耗能不限涨幅,意味着供需不足时候,高耗能用电电价可以涨很高,因为高耗能用电接近全国15%的用电量,对高耗能企业来说限制极大。”

另有某不具名分析人士认为,高耗能企业不受上浮限制,直接利好整个电力板块,可以预见未来工业用电价格会大幅度提升,有利于刺激光伏电站、风力机组建设。另外,第四项内容中,新增可再生能源消费在一定时间内不纳入能源消耗总量,意味着强调未来电力供给增量是新能源,且将新能源不纳入能耗指标的范围进一步扩大,确保了新能源产业链需求将持续大幅度增长。

独立经济学家王赤坤认为,热电成本上升导致的限电行为,使得市场对清洁能源和新能源有更迫切需求,相对水电、风电来说,光伏发电最易利用,也是可以小型化、家庭化的一种能源。在限电的大背景下,光伏市场预期明显,会增加光伏组件的销量。

来源:新京报贝壳财经