为满足不断增长的用电需求和适应农村等地区电气化增长速率,印度电力基础设施市场的投资与建设增长将在未来十年内十分强劲。同时,印度正计划通过改善发电厂与用户之间的电力传输提高输电网效率,所以输电基础设施增长可能更为突出。

为满足不断增长的用电需求和提高输电网效率,印度电力基础设施领域的公共和私人投资将会在未来十年内出现大幅度增长,为建筑商、投资人和设备供应商创造巨大的机遇。

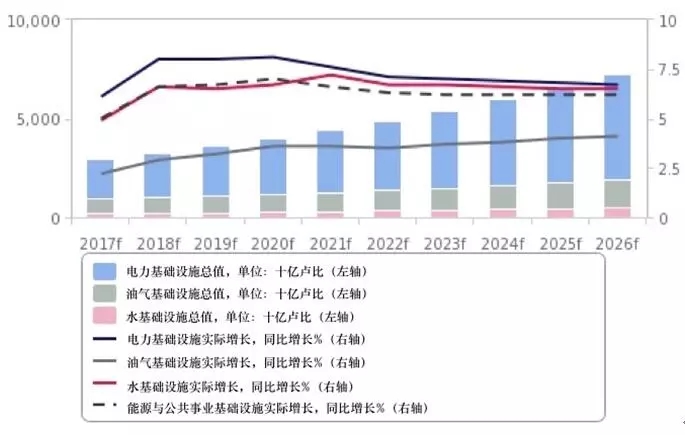

印度的火力发电厂,特别是燃煤发电厂,将成为主要增长动力。根据国际商业观察的预测,印度可能在2023年一举超过美国,成为第二大燃煤发电国。可再生能源领域虽然增长幅度较小,但也会出现快速增长。其增长将主要得益于纳伦德拉˙莫迪(Narendra Modi)总理对太阳能发电和风力发电的大力支持,以及他为这两个领域设定的宏伟目标。在提高输电网效率、输送过剩电能以满足用电地区的需求方面,对输电基础设施的投资将发挥日益重要的作用。在印度电力部门,发电厂产能利用率低下一直是一大问题,而达到供需平衡将使其得以缓解。从总体上看,印度电力基础设施将在2017年至2026年间实现实际增长7.2%,其中能源和公共事业部门增长速度最快。

电力基础设施将成为增长最快的领域

印度–能源与公共事业基础设施增长预测

f = 国际商业观察,来源:国家资料(National Sources),国际商业观察

所有部门均有增长

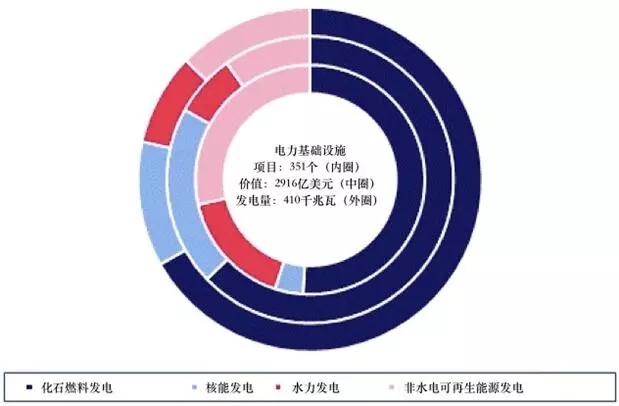

根据BMI电力团队的预测,印度电力产能年增长率在2017年和2026年之间将达到5.4%,在预测期末,其发电量将达到600千兆瓦。电力部门的广泛增长在BMI的关键项目数据库中有所体现。该数据库记录了印度351个在建或在计划当中的发电厂项目,总发电量达410千兆瓦,总价值达2916亿美元。在发电厂建设投资方面,目前和即将进行的投资都将主要集中在火电项目,尤其是燃煤发电项目。这将使火电项目继续在印度电力基础设施部门占据主导地位。

火电项目在电力项目中占主导地位

印度–电力基础设施项目(按电能来源)

在建或处于施工前阶段的项目,来源:国际商业观察关键项目数据库

同时,得益于政府对太阳能和风能发电的利好政策,印度可再生能源市场在产能和投资增长方面依然是全球佼佼者。考虑到印度太阳能发电设施的增长速率超过预期,并成功举行了风能项目拍卖,BMI电力团队又提高了之前对本季度可再生能源产值的预测。根据BMI的关键项目数据库,在所有即将进行的电力投资中,非水电可再生能源项目的价值和产能分别占10%和13%。

输电基础设施增长缓慢,但会日益占据重要地位

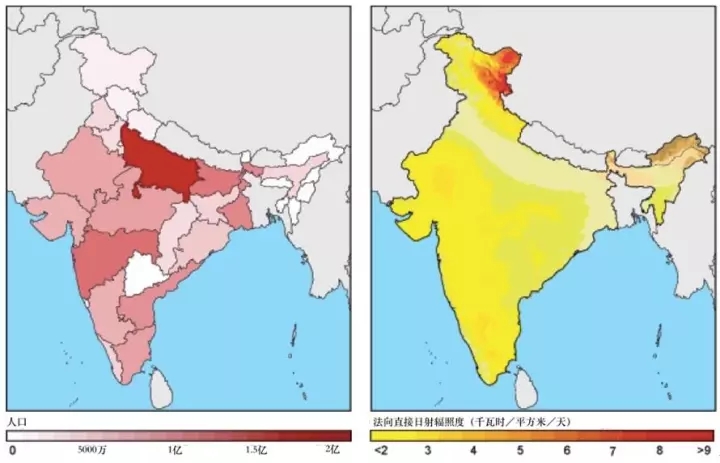

输电基础设施投资增长缓慢,但BMI认为在未来十年,以至于十年以后,其在电力部门的增长潜力将非常突出。目前,印度的电力短缺并不是因为供电不足,而是因为输电能力低下。但是当前投资新建的发电厂均不在用电需求最大的地区,所有电力短缺形势还会进一步加剧。莫迪政府计划通过建造分布式电网到2019年实现全国通电,这会使输电基础设施领域出现短期增长。本年一月,私营电网运营商斯特里特输电公司(Sterlite Power Transmission)称,印度政府将在2022年以前向输电基础设施领域投资100亿美元。从长远角度看,输电基础设施对实现不同用电地区的供需平衡至关重要。而且,印度正计划增加太阳能和风力发电产能,而可再生能源装置对地理位置的要求高于火电设施,因此地区间的发电与用电平衡对印度来说更为重要。例如虽然西部的古吉拉特邦和拉贾斯坦邦的太阳辐射照度最高,但印度人口主要集中在北部的北方邦和比哈尔。

向居民传输电力

印度–各州人口(左图)和年太阳辐射照度,千瓦时/平方米/天(右图)

来源:国家可再生能源实验室,印度2011年人口普查,国际商业观察

原标题:火电项目在印度电力基础设施项目中占主导地位