初步估算,上半年全国能源消费同比增长超过5%;

初步估计,全年能源消费增速较去年明显加快,增量可能达到2亿吨标准煤左右。

电力供需形势:

上半年全社会用电量32291亿千瓦时,同比增长9.4%,增速比上年同期提高3.1个百分点;

2018年分月用电量增速

截至6月底,6000千瓦及以上电厂装机容量17.3亿千瓦,同比增长6.2%,增速比上年同期回落0.7个百分点;

核电、风电、火电装机分别投产113万千瓦和762万千瓦和1515万千瓦,比上年同期投产量略有增加;

1~6月水电新增装机量249万千瓦,比去年同期少投产315万千瓦;

1~6月,全国统计口径发电机组累计发电量达到31945亿千瓦时,同比增长8.3%,增速比上年同期提高2.0个百分点,其中火电、水电、核电、风电发电量增速分别为8.0%、2.9%、12.7%、28.6%;

1~6月,发电设备平均利用小时数比上年同期增加68小时。火电、核电、风电发电设备平均利用小时数与上年同期相比分别增加116小时、141小时和159小时;

1~6月,全国跨省、跨区送出电量达到2001亿千瓦时,同比增长20.3%,创历史新高;全国各省送出电量合计5736亿千瓦时,同比增长19.4%。

展望:

电力需求有望延续上年中高速增长态势,积极推进化解煤电过剩产能举措将进一步有效控制煤电装机增长,光伏电价新政将有效控制光伏行业补贴需求过快增长的局面,电力供需失衡状况将继续缓解,火电发电利用小时数有望继续回升,但总体仍处于低位运行,弃风弃光率进一步降低。全国电力供应能力总体宽松,但存在区域性供电紧张风险。省间壁垒问题依然突出,跨区输电通道利用率普遍较低。

煤炭供需形势:

上半年全国规模以上企业原煤累计产量17亿吨,同比增长3.9%;

上半年,累计进口煤炭14619万吨,同比增长9.9%,增速较上年同期下降13.6个百分点;

5月末,全社会煤炭库存接近2.5亿吨。今年以来,环渤海动力煤价格指数持续在570~580元/吨相对高位区间波动。

环渤海动力煤价格指数(2018年1月~8月)

展望:

煤炭供应相对充足稳定。全社会煤炭消费增减具有较大弹性。煤炭价格基本稳定,或有下降空间。需要保持政策定力,稳妥推进煤炭去产能及优质产能释放。

天然气供需形势:

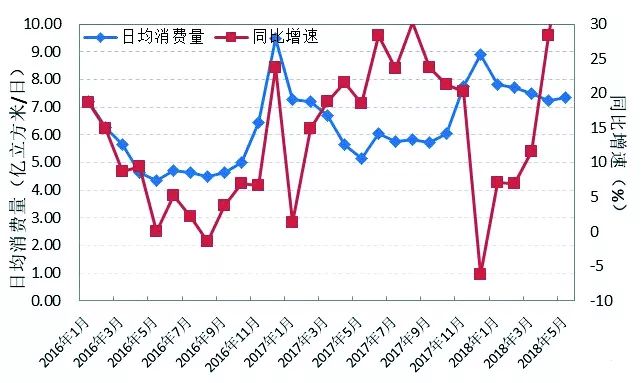

上半年全国天然气表观消费量1348亿立方米,同比增长17.5%;

今年上半年,我国天然气产量775亿立方米,同比增长4.6%;

上半年,天然气进口4208万吨,同比增长35.4%。

2016~2018年我国天然气表观消费量

展望:

加快储气设施建设,稳步有序推进产供储销体系建设,缓解冬季供求矛盾,理顺居民用气价格。全年来看,宏观经济将保持较快增长,加之“煤改气”、天然气价格市场化改革进一步推进,天然气市场需求将保持较快增长。

进口方面,受国际天然气市场持续供大于求,以及国内天然气价格改革、天然气交易中心建设进程加快的影响,预计天然气进口量仍将保持快速增长。