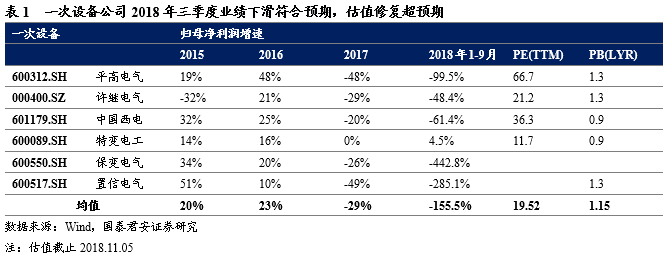

电网一次设备2018年三季度业绩下滑符合预期,估值修复超预期。2016-17年为特高压收入确认期形成业绩阶段性高点,在2017年特高压基本零开工下,2018年订单对应的收入确认较少,2018年1-9月板块归母净利同比增速均值为-155%;而2018年特高压已经出现多重改善信号:①9月8日能源局提出加快核准的7条特高压(建设方案另含5条小交流);②10月15日,国家电网公司2018年第四季度工作会议,“五交五直”特高压工程纳入国家规划;③10月25日,青海-河南直流特高压正式获得发改委批准;④10月31日,国务院办公厅发布《关于保持基础设施领域补短板力度的指导意见》,提出加快特高压建设与农网改造。需求方面,用电需求持续改善:2018年1-9月社会用电量同比累计增速8.9%(前值:2015年0.5%、2016年5%、2017年6.6%),下游需求改善将直接影响政策投资计划的上调,中游设备受益。我们预计在用电需求、电网投资与政策刺激三重驱动下,电网一次设备公司业绩在19-20年将迎来强劲复苏。

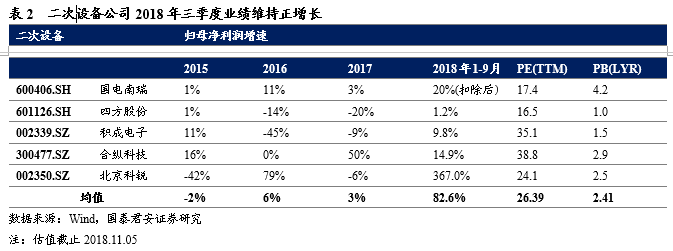

二次设备2018年三季度维持正增长,配网总包快速增长,国网农网投资有望复苏。配网招标2018年从往年2批增加至4批,2018年集采招标量有所平滑,但发改委三批全国各省市的增量配网新增了大量110kV及以下配网总包项目,同时分布式能源接入、微电网和储能电站等下游用电侧海量需求均形成配电自动化的需求,这些项目业主方主要是国网体系外部的地方工业园区管委会、工业企业等,建设方式主要通过总包来进行。10月31日国办指导意见提出加快特高压与农网改造建设,国网农网投资有望恢复至上一轮的40%以上同比增长配电自动化、用电自动化、变电自动化将大幅受益。

工控短期承压,中长期趋势向上。工控企业增速有所放缓,整体毛利率面临一定压力,受下游行业影响,工控企业收入增速有所下滑,尽管受下游行业需求影响工控行业存在短期波动,但从中长期趋势来看仍是景气向上:人口红利逐渐消失,自动化设备需求提升;产品质量品质要求提升;工业升级离不开底层自动化设备。

投资建议:在用电需求、电网投资与政策刺激三重驱动下,电网一次设备在19-20年将迎来强劲复苏,二次设备将持续受益电网新增需求与更新需求双重带动。

风险提示:社会用电量增速下滑风险,电网投资下滑风险。

1.电网设备:用电需求、电网投资、政策刺激三朵花

一次设备2018年三季度业绩下滑符合预期,估值修复超预期。2016-17年为特高压收入确认期形成业绩阶段性高点,在2017年特高压基本零开工下,2018年订单对应的收入确认较少,2018年1-9月板块归母净利同比增速均值为-155%;

而2018年特高压已经出现多重改善信号:①9月8日能源局提出加快核准的7条特高压(建设方案另含5条小交流);②10月15日,国家电网公司2018年第四季度工作会议,“五交五直”特高压工程纳入国家规划;③10月25日,青海-河南直流特高压正式获得发改委批准;④10月31日,国务院办公厅发布《关于保持基础设施领域补短板力度的指导意见》,提出加快特高压建设与农网改造。

需求方面,用电需求持续改善:2018年1-9月社会用电量同比累计增速8.9%(前值:2015年0.5%、2016年5%、2017年6.6%),下游需求改善将直接影响政策投资计划的上调,中游设备受益。

我们预计在用电需求、电网投资与政策刺激三重驱动下,电网一次设备公司业绩在19-20年将迎来强劲复苏。

估值方面,在18年业绩下滑窗口期的估值修复超预期,主要是发改委、能源局、国务院对特高压与基建的政策刺激下,市场预期电网板块具有较强的逆经济周期防御属性,且19-20年业绩将得到大幅改善。

二次设备2018年三季度维持正增长。2018年前三季度,二次设备龙头国电南瑞扣除会计估计变更影响,2018年1-9月归母净利同比增长近20%,增长点是电网自动化(配网为主)与电网信息通信的快速增长。二次设备板块归母净利增速均值为82.6%。

配网总包快速增长:2018年二次设备集采招标与总包项目正在延续17年的高速发展态势,配网投资的边际改善将成为电网设备行业的结构性机会。配网招标2018年从往年2批增加至4批,2018年集采招标量有所平滑,

但发改委三批全国各省市的增量配网(发改委专题会2018年上半年实现全地级市的覆盖)新增了大量110kV及以下配网总包项目,同时分布式能源接入、微电网和储能电站等下游用电侧海量需求均形成配电自动化的需求,这些项目业主方主要是国网体系外部的地方工业园区管委会、工业企业等,建设方式主要通过总包来进行。

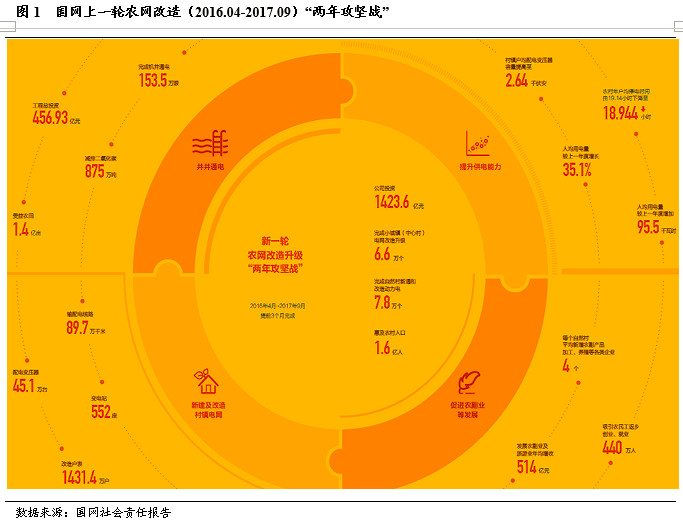

国网农网投资有望恢复至上一轮的40%同比增长。配网、变电和用电自动化等二次设备将大幅受益,推荐二次设备龙头国电南瑞。①10月31日国办指导意见提出加快特高压与农网改造建设,国网农网投资有望恢复至上一轮的40%以上同比增长(见下表);②国家电网计划“十三五”期间投资5222亿元用于农网改造升级,南方电网计划投资1300亿元,两家电网公司在农网改造的资本开支超过6500亿元(意味着体量远超特高压投资);③从国网上一轮农网改造来看(见下图),建设期1.5年(意味着业绩兑现要快于特高压),建设重点主要是220kV、110kV及以下的配网环节变电站、配电变压器、输配电线路相关一二次设备、用电侧采集装置等。国电南瑞电网自动化营收占比60%,其中的配电自动化、用电自动化、变电自动化将大幅受益新一轮电网及农网投资加速。

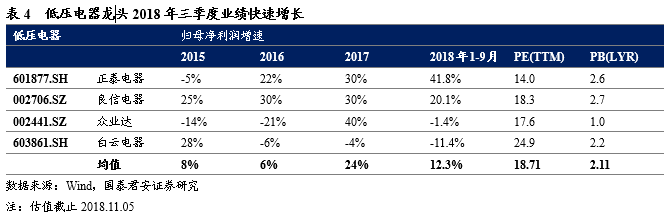

低压电器2018年三季度业绩快速增长。正泰电器和良信电器两大低压电器龙头主要是公司阿尔法逻辑,受益行业竞争格局改善,产品升级提价,市占率与毛利率提升;众业达(工业电器,施耐德、西门子、ABB产品的分销商)、白云电器(公用事业领域低压电器,低压开关成套设备)略有下滑。

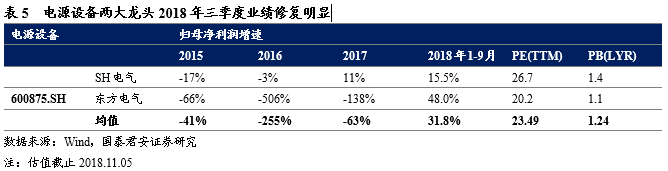

电源设备2018年三季度业绩回暖,主要是受益下游用电需求持续改善,传导至电源端。、1)SH电气与东方 电气延续了2017年的业绩回暖趋势,SH电气2018年前三季度归母净利润同比增长15%,东方 电气同比增长48%。东方 电气67%的营收占比是火电设备为主的高效清洁能源、13%营收占比为新能源,SH电气40%营收占比为工业装备、31%营收占比为火电设备为主的高效清洁能源、13%为新能源业务;

2)我们判断发电设备业绩增长原因为三季度下游用电端与电源端改善:国家能源局发布1-9月份全国电力工业统计数据,1-9月全社会用电量51061亿千瓦时,同比增长8.9%;全国发电量50361亿千瓦时,同比增长7.4%。

其中1-9月规模以上发电装机容量1762GW,同比增长5.3%,全国供热耗用原煤同比增长11%,火电利用小时3276,同比增加158小时,风电规模以上发电装机容量176GW,同比增长11%,风电利用小时数1565,同比增加178小时。

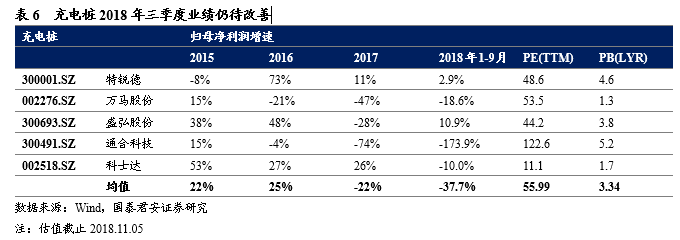

充电桩2018年三季度业绩仍待改善。2018年国网第一批充电设备招标文件落地,招标总量为74万KW,总额约7亿元,其中前所未有的直流DC 475kW和300kW放出招标,DC120kW以上占比近60%。1)国网投资反映下游需求,2018延续2017年的大功率直流快充招标,反映下游电动车续航与里程焦虑改善的需求持续提升;2)充电桩设备集采招标预期有待改善:2017全年国网招标11亿元,2018年首批招标7亿元,第二批1.5约亿元,第三批约0.5亿元。

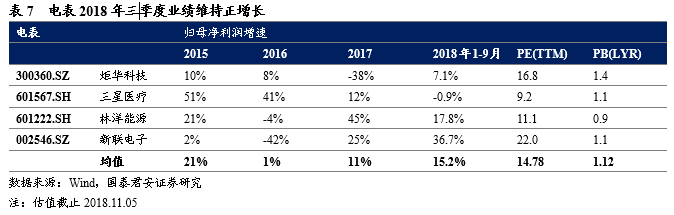

电表2018年三季度业绩维持正增长,我们预计2019-20年进入批量更换周期。我国电表行业经历了从机械感应式电表-电子式电能表-智能电能表的转变,2009年开始首批智能电表招标,于2010年初招标完成,至今已达8年。根据国家计量检定规程,电能表的更新年限为8年左右,预计2019年开始,首批于2010年安装的智能电表将进入大规模更换周期。至2016年底,智能电表累计招标量已达4.96亿只,全国居民用户约4.5亿户,各种工商业用户及厂矿企事业单位,按8年更换周期算,每年至少更换7000万只电表,考虑到城镇化建设的加速,每年新增住房建设的使用将贡献至少1000万只电表,预计全年有8000万只电表需求。

2.工控:短期承压,中长期趋势向上

2.1三季报总结:工控企业增速有所放缓,整体毛利率面临一定压力

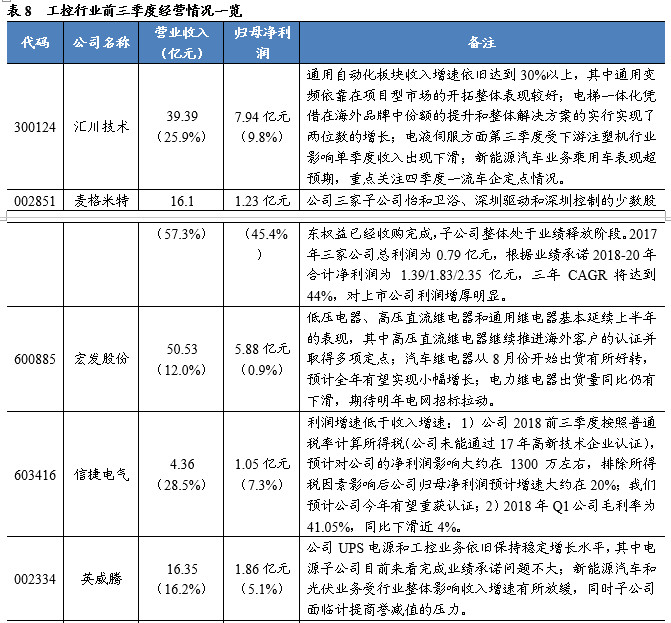

受下游行业影响,工控企业收入增速有所下滑。从前三季度的经营来看,我们可以发现工控企业的收入增速较上半年相比有所放缓,除麦格米特外,其余公司的收入的增速均低于30%。具体分析我们依然可以发现一些亮点:1)汇川技术作为行业龙头其收入增速依旧在行业中处于领先位置,尽管受到新能源汽车业务影响收入增速有放缓,我们可以看到通用自动化业务依然实现30%+的增长;2)信捷电气Q3单季度表现较好,收入增速较前两个季度环比有所上升,但毛利率受到一定影响;3)麦格米特子公司少数股东权益收购完成,并且从收入增速水平我们也可以看到子公司当前正处于业绩爆发阶段,少数股东权益并表后将进一步增厚上市公司利润。因此尽管我们看到第三季度开始下游行业需求的走弱对工控产品的需求造成了一定影响,但是龙头企业的优势还是相对明显,无论是依靠行业解决方案的还是产品间的搭售都能在一定程度上弥补这种影响。

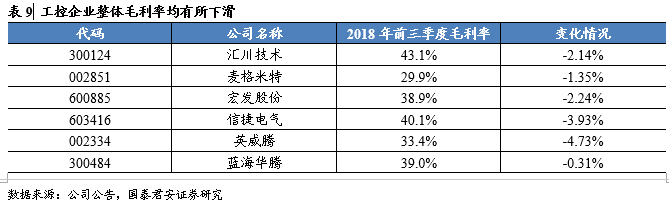

受上游原材料价格上涨和市场竞争加剧的影响,产品毛利率有所下滑。从三季报我们也可以看到说工控企业的整体毛利率与去年同期相比有所下滑,但整体来看作为制造业企业仍然保持在相对较高的水平。我们分析毛利率下滑主要有几个因素影响:1)上游原材料价格的上涨:今年电阻电容等原材料价格上涨比较严重,同时像IGBT等核心部件产品也出现供货紧张问题,受此影响工控企业的生产成本有所上升;2)市场竞争加剧带来的产品价格的下滑:我们可以看到国内的工控企业数量相对较多,当整体下游行业需求不够旺盛的时候,现有企业间的竞争将会进一步加剧,受此影响我们看到PLC、伺服等产品价格均有程度下滑。我们认为从当前情况来看电阻电容的涨价已经有所缓解,但在整个市场竞争的过程中头部企业的优势还是相对明显,其毛利率下降的趋势或将有所缓解。

2.2受下游行业需求影响存在短期波动,中长期趋势仍向上

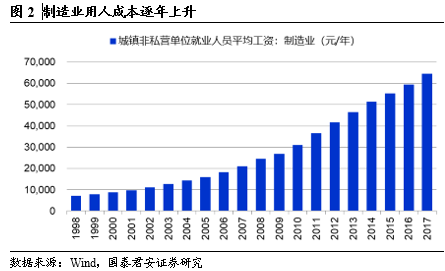

尽管受下游行业需求影响工控行业存在短期波动,但从中长期趋势来看仍是景气向上。从上半年的数据来看,工控行业整体规模增速从11%左右放缓到10%左右,其中OEM市场增速相对放缓明显。尽管我们看到3C、注塑机、工业机器人等下游行业整体增长速度有所放缓,受此影响电液伺服、通用伺服等产品在短期内增速存在一定的压力,但是从中长期来看先进制造业依然是发展的大方向:1)从企业用人成本角度来看,我国人口红利的逐渐消失带来的是用人成本的逐年上涨,因此自动化设备的使用能够解放人工,降低企业的生产成本;2)我国目前整体来看自动化生产设备占总设备的比重接近50%,但目前仍有很多小作坊类的生产企业;随着下游客户对产品质量要求和品质稳定性要求的提升,企业自动化设备占比的提升也将是一种趋势;3)从长远来看无论是我们现在所讲的工业4.0还是工业互联网的发展都离不开底层自动化设备的支持。因此综上分析,我们认为尽管下游行业需求的起伏会影响工控企业的短期业绩,但从长远发展来看生产自动化的改造是一种必然趋势。

3.投资建议

我们预计在用电需求、电网投资与政策刺激三重驱动下,许继电气、平高电气、特变电工、中国西电等电网一次设备公司业绩在19-20年将迎来强劲复苏,同时用电侧与配电端需求强劲,二次设备将持续受益电网新增需求与更新需求双重带动,特高压+柔性直流订单保证中期业绩增长,推荐二次设备航母国电南瑞。

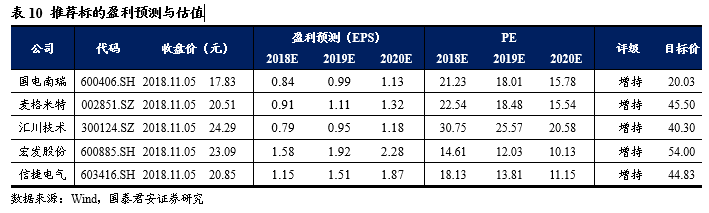

尽管受下游行业需求影响工控行业存在短期波动,但从中长期趋势来看仍是景气向上。推荐麦格米特、汇川技术、宏发股份、信捷电气等。

4 .风险提示

社会用电量增速下滑风险。社会用电量增速是电网需求端的先行指标,若未来社会用电增速下滑,则将对电源端利用小时数与电网工程开工审批造成不利影响。

电网投资下滑风险。若未来三年电网投资下滑低于预期,特高压与配网投资均低速增长,则将对行业景气产生不利影响,从而影响电力设备龙头业绩增长。