2018年12月,国际可再生能源署发布报告《可再生电力:气候安全能源成本方面的竞争》,ERR能研微讯团队对报告进行了翻译,分享给大家,更多内容请到文末获取报告下载地址,欢迎大家转发扩散。

报告全文:

随着气候谈判越来越多地聚焦于减少碳排放的实际解决方案,世界各国比以往任何时候都更加坚定地致力于加速可再生能源的部署。此外,各国希望在未来几十年内经济地取代化石燃料。技术创新、扶持政策和应对气候变化的动力使可再生能源成为全球能源转型的核心。

然而,除了这些发展之外,可再生能源部署的最大驱动力是逐渐强大且正在稳步改善的商业案例,它提供了越来越振奋人心的经济机会。

事实上,近年来,可再生能源技术的电力成本正在稳步下降,在某些情况下大幅下降。电力成本的下降在自2008年以来的十年中尤其如此,光伏和风电作为可行的商业选择取得重大突破。如今,来自可再生能源和技术的发电成本与化石能源或核能发电成本相较竞争力日益增强,在许多情况下成本更低。

在尚未开发且经济资源丰富的地方,新的生物质、水电和陆上风能技术装置都能提供低成本的发电。 光伏发电(PV)近期成本的不断下降使得该技术在没有财政支持的情况下仍可与传统电源进行直接竞争。 尽管海上风电和光热发电(CSP)仍处于早期部署阶段,但2010~2017年的成本均有下降趋势,且下降趋势将持续到2018年。

来自光伏、风电和其他可再生能源的稳定且低价电力

所有可再生能源技术发电(CSP除外)的全球加权平均成本现在都在化石燃料发电的范围内,2017年的每千瓦时(kWh)的成本介于0.047~0.167美元,尽管这在岛屿和偏远地区可能要高得多。

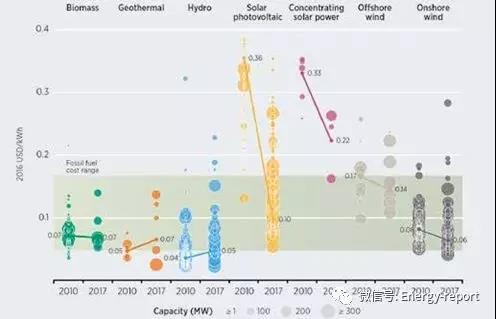

近十年来光伏和风电技术成本稳步下降,可再生能源成为满足新一代需求的具有越来越强的竞争力的方式。 例如,2010~2017年,公用事业规模光伏电站的全球加权平均电力成本降低了73%,到2017年达到0.10美元/千瓦时(见图1)。光伏组件价格下降超过80%一直是一个主要因素,系统平衡成本也在下降。

拥有良好资源的陆上风电现在是发电成本最低的来源之一。 2010~2017年,陆上风电的全球加权平均电力成本下降了23%,降至0.06美元/千瓦时左右,部分定期提供电力的项目成本达到0.04美元/千瓦时。

最近在巴西、加拿大、德国、印度、墨西哥和摩洛哥举行的拍卖会使陆上风电平准化度电成本(LCOE)降至0.03美元/千瓦时。 在具有优良风场的其他区域也可能出现类似的结果。

这种陆上风力发电成本下降的主要原因是自2009年以来涡轮机成本的下降,以及增加轮毂高度和更大的扫掠面积,这使得今天的涡轮机能够比五年或十年前从同一地点收集更多的电力。 这种性能的改善推动陆上风电的全球加权平均容量系数从1983年的约20%增至2018年的约30%。

图1:按项目划分的电力平均成本和技术加权平均值,2010年及2017年

与此同时,诸如生物质能、地热能和水力发电等更成熟的可再生能源发电技术也不应被遗忘。

对于2017年投产的电站,生物质能发电的全球加权平均电力成本为0.07美元/千瓦时,水电为0.05美元/千瓦时,地热为0.07美元/千瓦时。随着可再生能源的份额增加,它们对电力系统的重要性将随着时间的推移而增加。

基于即将在未来几年投入使用的项目,最近可再生能源拍卖的结果确认成本降低将持续到2020年及以后。 到2020年光伏和风电的前景预示着这些模块化技术的成本最低,这些技术可以在全球部署。 根据最新的拍卖和项目级成本数据,陆上风电的全球平均成本可能降至0.05美元/千瓦时,光伏发电的平均成本可能降至0.06美元/千瓦时。 2016年和2017年,迪拜、墨西哥、秘鲁、智利、阿布扎比和沙特阿拉伯的太阳能光伏拍卖价创下新低,在适当的条件下,平均电费(LCOE)可从2018年起降至0.03美元/千瓦时。

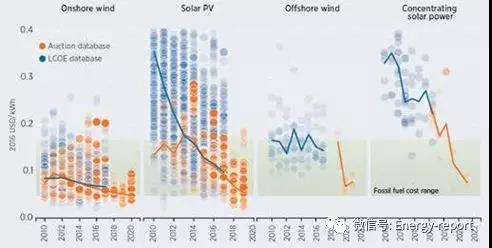

2017年投产的海上风电项目的全球加权平均电费为0.14美元/千瓦时,而光热(CSP)则为0.22美元/千瓦时。然而,根据2016年和2017年的拍卖结果—对于将在2020年及以后投入使用的光热(CSP)和海上风电项目,预示着着大阶段变化,光热(CSP)和海上风电的成本分别将降至0.06美元/千瓦时和0.10美元/千瓦时。最近和预期的成本降低都表明光伏和风电技术的具有较高的紧缩率,即使它们在商业上已经非常成熟,它们仍然具备降低成本的巨大潜力。基于项目和拍卖数据,2010~2020年的海上风电的学习率为14%,陆上风电为21%,光热(CSP)为30%和光伏发电为35%。

图2: 2010 - 2022年聚光太阳能发电,太阳能光伏发电,陆上和海上风电项目的电力平准化度电成本和全球加权平均值

促进全球能源转型的下一个阶段

随着可变可再生电力技术(即光伏和风电)的增长,全球电力部门脱碳化进程正在取得重大进展。成熟市场的先进经验证明了将这些不稳定的资源高份额顺利整合到现有电网中的可行性,智能技术有助于管理电力供应的日常和季节性变化。

然而,现在的重点必须转移到如何将可再生能源纳入终端用户部门(供暖、制冷、运输等)。与此同时,将可再生能源纳入终端用户部门的努力已经大大缓解了储能的潜在重要性。

迅速发展进步的电池和其他储能技术也将提供更大的系统灵活性,这是间歇性可再生能源份额增加的关键路径。 更直接的是,储能使得电动汽车占主导地位的运输部门成为终端用户的可能,可以实现有效的24小时离网太阳能家庭系统,并支持100%可再生的能源微网。

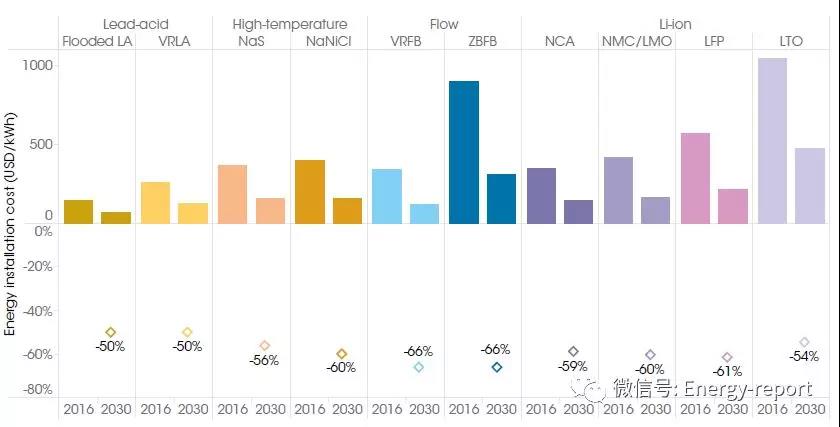

图三:储能系统:能源安装成本降低潜力,2016-2030

2030年前关键年份成本降低潜力

到2030年,总的电力存储容量可以增加三倍。这与可再生能源技术的快速发展相结合,足以在不到十五年的时间内将可再生能源在全球能源结构中的份额翻一番。 随着固定和移动应用对储能的需求不断增长,总的电储能容量将会从2017年约4.67太瓦时(TWh)增至2030年约12~15 太瓦时(TWh)。

新兴储能技术的成本降低具有巨大的潜力。到2030年,在固定应用中,锂离子电池的总安装成本可能会进一步下降54%或更多(图3)。这将为储能开辟新的经济市场,并增加其在为电网提供灵活性服务方面的作用。

其他电池储能技术也具有很大的成本降低潜力。 到2030年,“液流电池”的总安装成本可能会下降三分之二。高温钠硫(NaS)和氯化钠镍电池也将变得更加实惠。 到2030年,他们的安装成本可能会下降56~60%,同时他们的性能也会提高。 到2030年,飞轮的安装成本可能会下降35%。压缩空气储能(CAES)虽然技术相对成熟,但到2030年成本也可能会下降17%。