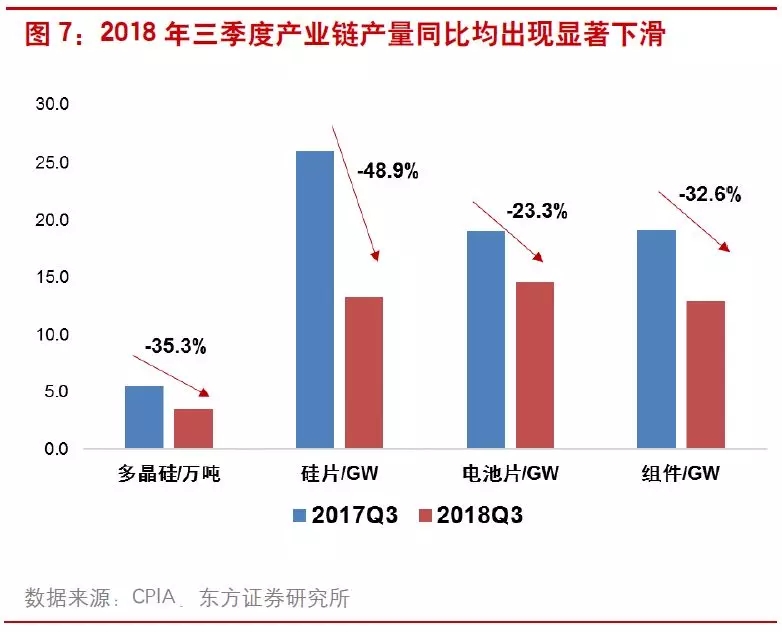

在经历了2017年的行业狂飙之后,维持新能源装机的可再生能源基金不堪重负,补贴缺口巨大。2018年能源局突然出台“531”新政,不仅再度下调补贴强度,而且严控新增规模,导致光伏行业在一夜之间坠入寒冬。

近日,国家能源局召开了关于太阳能发展“十三五”规划中期评估成果座谈会。主要内容包括补贴计划将持续到2022年,不会“一刀切”推进平价上网进程,并对原有“十三五”规划的210GW进行调整,有望调整至250GW,同时加快出台2019年的光伏行业相关政策以稳定市场预期。光伏政策环境边际改善已经出现。

在政策传递出明显边际改善信号背景下,预计2019年光伏装机容量将稳定在40-50GW左右,2020年随着成本的进一步降低,平价上网项目规模有望增加。

2018年新能源行业受产业政策冲击较大。光伏受“531新政”突袭,迎来行业冰点;风电伴随弃风率持续改善,行业景气度明显回升,但板块估值受政策和盈利能力下降影响下滑较大;特高压大规模重启,相关公司业绩确定性较强;工控行业受宏观经济波动影响短期承压,全年行业规模增幅在10%左右。

按照预期差及业绩确定性两个维度我们对于行业的推荐顺序为光伏、风电、特高压及工控。光伏伴随政策转向,装机规模预计将回到40-50GW水平,同时尽管全产业链面临过剩,但上游低成本多晶硅和下游电站运营业绩确定性较强,高效电池和组件也存在机会;风电伴随“红六省”弃风率持续改善海上及分散式风电多点开花,行业景气度回升明显,另外由于价格战及原材料涨价因素影响,风电零部件企业过去1年盈利能力降至低点,预计2019年业绩弹性较大;特高压大规模重启确定性强,对相关公司业绩弹性影响较大;工控行业短期仍会受宏观经济波动影响,相关公司业绩确定性一般,但行业长期增长大趋势不会改变,2019年预计行业存在结构性机会,项目型市场相比OEM市场对行业支撑作用仍然较大。

2019年投资主线包含:1)光伏装机支撑力强,制造环节高效电池和组件仍有盈利空间,低成本多晶硅及电站运营存机会;2)风电装机量改善明显,抢装潮预期再起,伴随竞价上网,行业集中度有望进一步提升,产业链各环节龙头企业率先获益;3)特高压大规模重启,明后年是设备集中交付期,预计相关公司业绩将会有明显提升;4)工控行业受宏观经济影响大概率将承压,看好具备核心部件研发能力,能够发挥产品线协同优势、具备进入头部公司产业链体系中的企业。

板块及业绩回顾:全面跑输沪深300,景气度处于低点

2018年年初至今,电力设备新能源各板块全面跑输沪深300,从涨跌幅情况来看,所有板块从年初到11月20日累计涨幅为负,其中跌幅较小的板块为工控自动化。工控自动化板块跌幅较小原因主要受自动化设备景气度持续及智能制造长逻辑利好影响。

我们认为在这样的背景下各行业仍将突出结构性机会,需要重点关注业绩确定性较强并存在业绩预期差的环节及公司。因此从市场预期差及业绩确定性两个维度,我们对2019年行业的推荐顺序为光伏、风电、特高压及工控。

新能源发电:光伏迎来反转,风电景气度提升

1.光伏:光伏政策转向,行业回暖在即

2018年“531新政”突袭,光伏行业迎冰点

政策即将转向,2019年装机容量有望回升至50GW

海外市场需求整体向上,全球主要光伏市场增长趋势总体明确

产能持续扩张,产业链两端及高效电池组件仍有超额收益

投资建议:行业走出底部,重点关注各细分龙头

展望2019年,运营环节的存量项目盈利水平不会受到影响,由于2019年将开展第8批可再生能源项目补贴目录的统计工作,大量光伏存量项目的现金流情况有望获得改善;增量项目的收益水平主要取决于新的补贴政策,由于“531新政”之后产业链价格大幅调整,中东部地区用电价格较高的工商业项目在不含补贴的情况下也能实现较高的收益水平。因此,2019年下游运营企业将再度提升装机增速,EPC企业也将明显收益。

中上游将走出没有需求的窘境。具备“产能新、规模大、电价低”三要素的多晶硅企业仍有较大的盈利空间。制造环节产能过剩仍然面临较大的价格压力,其中硅片环节价格压力更大;高效电池和组件相盈利空间相对较大。建议关注各环节的细分龙头。

2.风电反弹行情已显,景气度明显回升

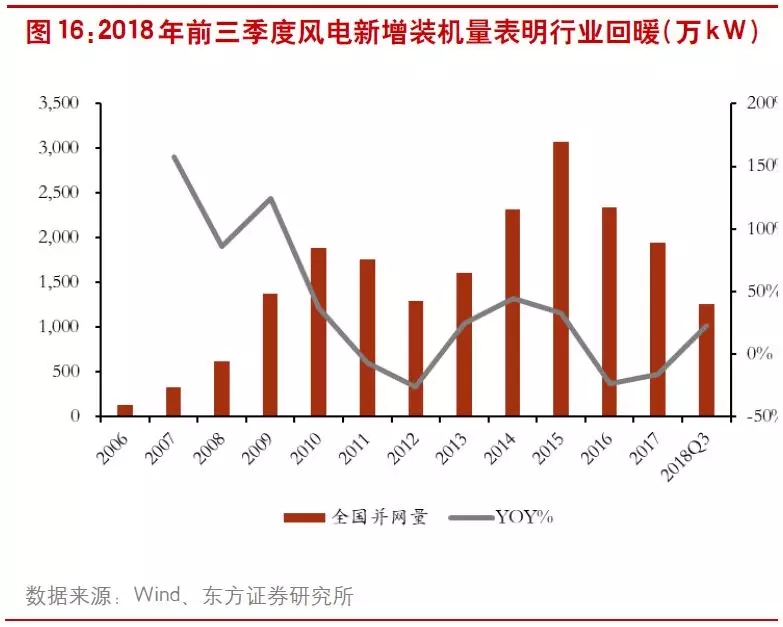

进入2018年以来风电景气度已明显回升。风电景气度向上趋势已经较为明确,主要原因在于三北地区弃风率的持续改善及中东部地区风电项目收益率的持续提升。

由于风机行业内竞争日趋激烈,从2016年起,二线企业率先发动降价攻势,风机价格开始出现下降趋势,截至2018年9月底,经历了约10个季度的下调之后,2.0MW机组招标均价从4200元/kW降至3150元/kW,从而为整机企业的毛利率带来较大压力。进入三季度以来,风机价格降幅开始显著收窄,部分项目甚至已经有涨价的现象出现,预计整机企业的盈利能力在明年下半年起将开始回升。

我国风电的大规模建设已有十几年历史,行业内企业经历两轮周期洗礼,目前龙头企业的竞争优势已十分明显。2017年风机龙头金风科技市占率已经达到29%,连续七年国内排名第一。零部件环节除叶片企业的竞争格局较为分散,多数子行业的市占率更加集中。

下游装机规模的提升将拉动风电全产业链的需求回暖,因此我们认为2018年风电全产业链均可布局,建议重点关注各细分环节龙头企业,推荐关注风机龙头金风科技及风机塔架龙头天顺风能。

2018年9月7日国家能源局下发《关于加快推进一批输变电重点工程规模建设工作的通知》,为加大基础设施领域补短板力度,发挥重点电网工程在优化投资结构、清洁能源消纳、电力精准扶贫方面的重要作用,将加快推进青海-河南特高压直流等9项重点输变电工程建设。

1.历史上三次特高压核准和建设高峰期及本次提速原因

特高压一直在我国电网建设中占据着极为重要的地位,2006年我国建设第一条特高压交流示范项目晋东南-荆门,到2017年年底我国已建成特高压线路21条,包括13条直流及8条交流线路。我国特高压的发展历史可以大致分为2006-2008年的探索阶段、2011-2013年的第一次建设高峰、及2014-2016年的第二次建设高峰。

2.特高压重启建设高峰将至,相关公司业绩弹性突出

通威股份(600438,增持):多晶硅与电池片环节新龙头,低成本优势构筑盈利空间

隆基股份(601012,未评级):单晶硅片龙头,高效电池组件快速扩张

阳光电源(300274,未评级):光伏逆变器龙头,EPC 业务蓬勃发展

林洋能源(601222,未评级):分布式电站运营商

2018年装机容量恢复增长,弃风率改善提升下游盈利能力

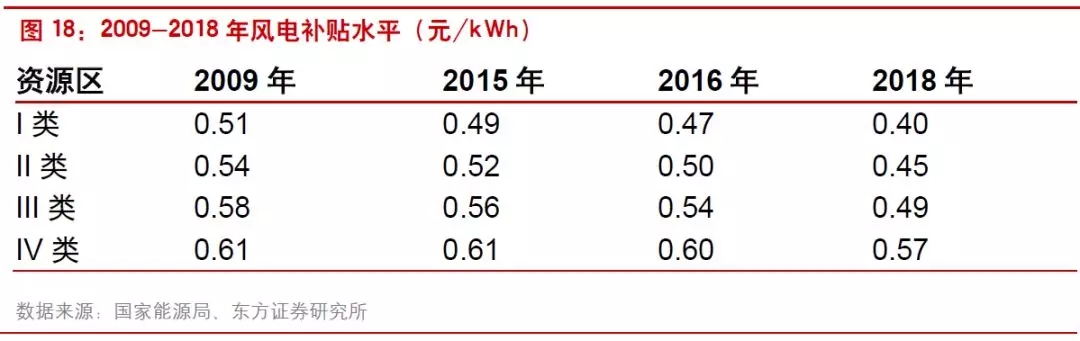

补贴退坡刺激抢装预期,竞争性配置促进行业集中度提升

海上风电及分散式风电有效提振风电行业

价格战与原材料涨价挤压盈利空间,零部件企业盈利弹性大

投资建议:全产业链需求回暖,建议关注细分环节龙头企业

金风科技(002202,买入):风电设备龙头,2019年业绩可期

天顺风能(002531,买入):风机塔架龙头,业绩弹性较大

特高压大规模重启,相关公司业绩确定性强

根据能源局规划,2018年四季度青海-河南、陕北-湖北、张北-雄安及雅中-江西的“3直6交”将核准开工,其余线路将在2019年内核准开工。因此按照以上节奏,2018年年内将核准包括蒙西-晋中、昆柳龙及以上工程在内的“4直7交”共11条线路,创历年特高压核准线路数量之最。同时从历史特高压线路的核准开工节奏来看,从开工到设备交付的时间间隔大致在6个月左右,因此如果核准时间点集中在2018及2019年的话,设备交付的集中时间点将在2019及2020年。

特高压是解决我国资源供需结构失衡,顺应经济发展形势及拉动基础建设投资的关键所在。我国资源分布与用电负荷呈现出明显的结构失衡,同时可再生能源分布也面临同样的供需不匹配问题,需要特高压工程的持续建设以加强跨区域输电能力及可再生能源消纳能力。

2018年四季度将有“3直6交”核准开工,其余“4直1交”将在2019年内完成核准开工。我们预计2019-2020年将是主设备交付的高峰期,因此这也将对主设备相关供应商的业绩起到较大的推动作用。

建议关注特高压主设备龙头企业,按照营收弹性依次为平高电气、中国西电及许继电气。

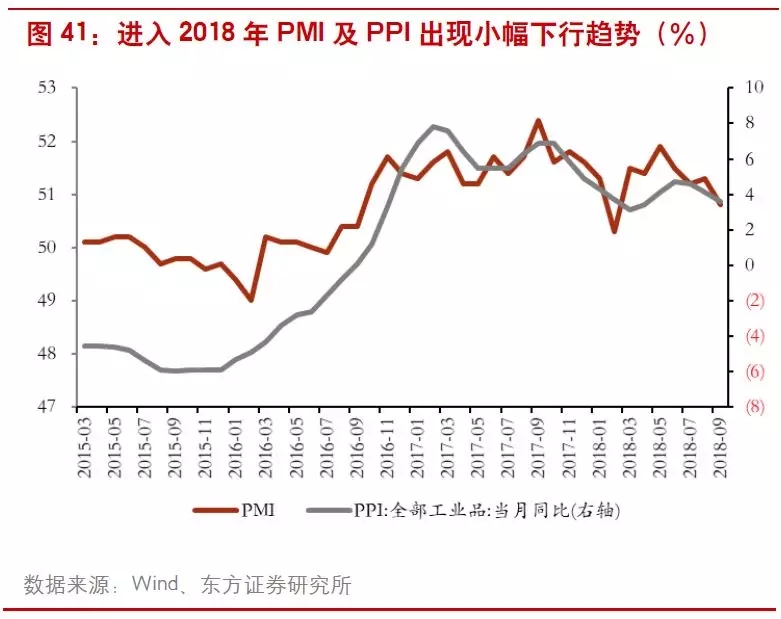

1.2018年以来宏观经济放缓趋势较为明显

工业自动化作为中游制造业,受宏观经济波动影响大。主要原因在于工业自动化需求的扩张得益于宏观经济形势向好,下游企业普遍经营改善,随后固定资产新开工项目增加,伴随设备需求的增长,从而工业自动化需求开始放量。因此工业自动化行业与宏观经济周期紧密相连。

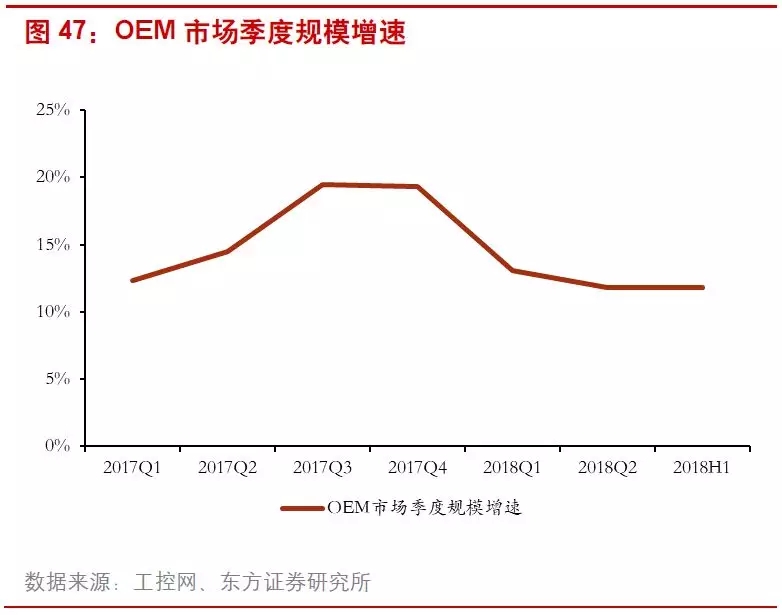

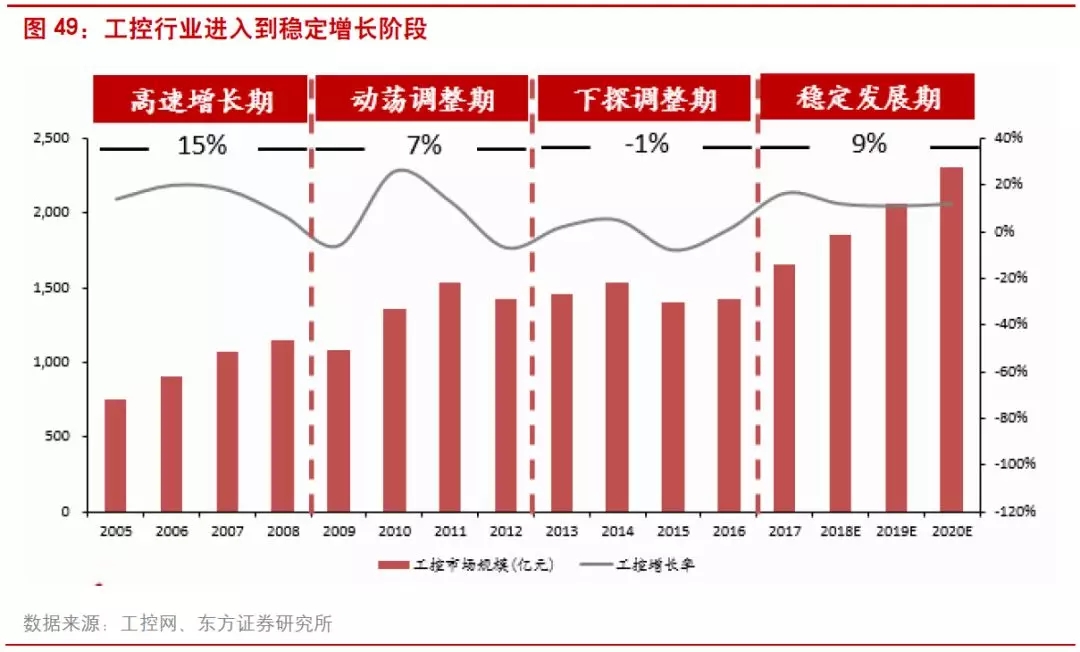

2.项目型市场成主要增长引擎,工控行业步入稳定发展期

经济承压背景下,工控行业中仍存在结构性机会,项目型市场接替OEM市场成为主要增长引擎。

我们认为工控行业虽然短期承压,但长期增长大趋势没有改变。短期来看,我们认为明年推动工控行业增长的最主要力量仍然是项目型市场,实现途径主要是依靠基建投资及资金较为宽松的上游企业存量自动化改造需求落地。

但长期来看,工控行业规模增长的根本动力来源于消费升级。

3.投资建议:承压环境下关注开拓客户能力强的龙头企业

我们认为明年项目型市场将依然是工控行业增长主要驱动因素。因此建议关注在项目型市场有较深布局,有能力进入龙头企业供应链体系,并具备多元化产品平台的工控企业,如汇川技术及麦格米特。

预计总投资规模2000亿元以上,主设备投资额500亿元以上

明后两年是设备集中交付期,主设备竞争格局稳定

投资建议:特高压主设备龙头企业

平高电气(600312,未评级):特高压大规模重启最受益标的

中国西电(601179,未评级):特高压及走出去双轮驱动业绩增长

许继电气(000400,未评级):特高压直流优势凸显,配电网业务有望改善

宏观经济波动工控短期承压,长期趋势持续

项目型市场成行业增长亮点

工控行业短期靠投资,长期靠消费

汇川技术(300124,买入):承压背景下亮点凸显,通用自动化+新能源乘用车保驾护航

麦格米特(002851,增持):新能源汽车迅猛增长,平台化布局效果卓著

风险提示

新能源发电政策出现变化,将直接影响装机规模及产品价格;2018年光伏及风电政策均出现较大变化,不排除未来由于政策层面变化较大导致新能源发电市场发展不及预期,存在影响装机规模及产品价格的可能性。

特高压核准速度不及预期,相关公司业绩释放速度不及预期:2018年9月7日国家能源局下发通知重启特高压核准进程,但存在特高压线路核准及开工速度不及预期可能性,这将直接影响相关公司业绩增长速度。

宏观经济持续低迷影响工控行业产品需求:从2018年经济形势来看,中游制造业承担较大压力,存在宏观经济持续低迷导致下游客户订单量持续减少的可能性,这将直接导致相关公司业绩增速不及预期。

本机构研究观点应当以正式发布证券研究报告为准,并请仔细阅读相应证券研究报告中的风险提示、披露信息及免责声明等相关内容。