电力市场化“质变”来临——《关于全面放开经营性电力用户发用电计划的通知》点评

(来源:微信公众号“EBS公用环保研究”ID:EBenvironment 作者:王威 于鸿光)

◆事件

6月27日,国家发改委网站发布《关于全面放开经营性电力用户发用电计划的通知》(发改运行〔2019〕1105号,以下简称“本次通知”),进一步全面放开经营性电力用户发用电计划,提高电力交易市场化程度,深化电力体制改革。

◆政策背景

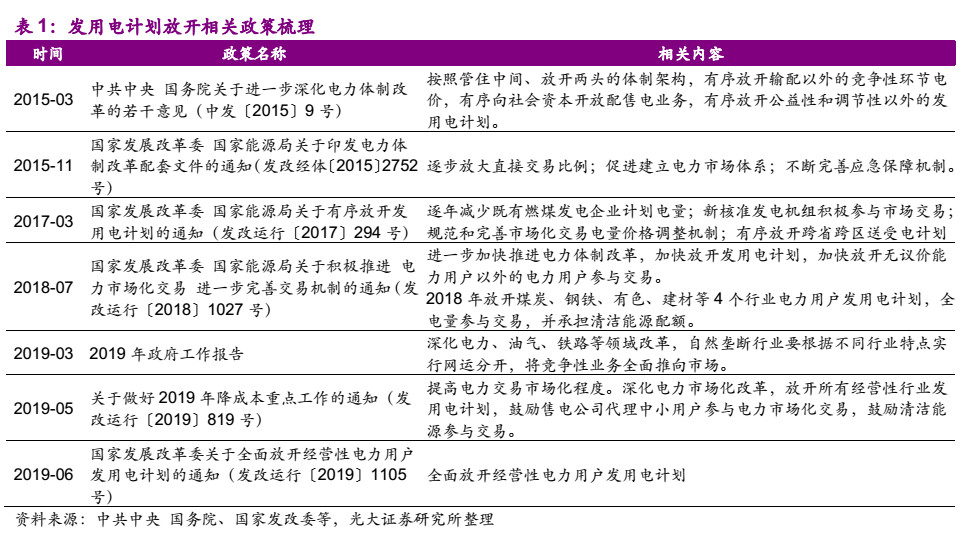

发用电计划放开起源于本轮电力体制改革。近年来发用电计划放开节奏加快,2018年放开煤炭、钢铁、有色、建材等4个行业电力用户发用电计划。我们认为,本次通知是电力体制改革的深入推进,发用电计划范围进一步扩大。此外,2019年政府工作报告强调“深化电力、油气、铁路等领域改革,自然垄断行业要根据不同行业特点实行网运分开,将竞争性业务全面推向市场”,本次通知的发布亦落实政府工作报告要求。

◆电力市场化规模扩张在即

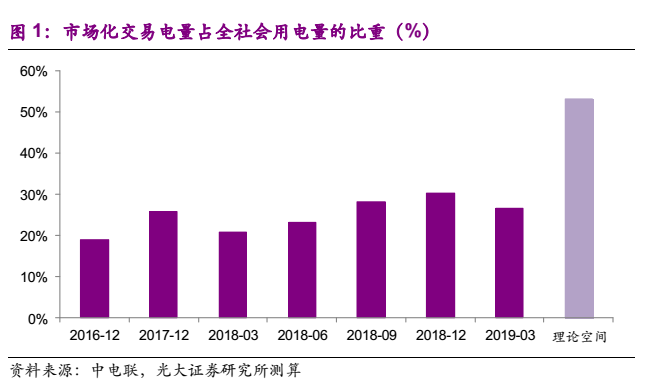

本次通知要求,经营性电力用户的发用电计划原则上全部放开。我们测算经营性行业用电量占全社会用电量的比例约53%。假设政策顺利推进,经营性电力用户发用电计划全面放开,则市场化交易电量占比的理论空间为53%,较2018年提升23个百分点。亦高于多数电力行业上市公司的市场化交易电量占比水平。考虑到本次通知发布时点及政策推进节奏,我们预计2020年起电力市场化交易有望显著放量。

◆降成本背景下,支持中小用户参与市场化交易

新电改推进以来,受制于准入条件等因素,中小用户电力市场化参与程度较低。在2018 年四大高耗能行业全面放开发用电计划试点的基础上,我们认为中小用户用电有望成为市场化交易的重要增量。本次通知明确强调“积极支持中小用户由售电公司代理参加市场化交易”,且中小用户参与方式灵活(亦可保持现有购电方式)。在降成本背景下,中小用户将有效分享改革红利。

◆电价形成机制的“质变”

多年以来,电力行业因电价机制的非市场化而被产业投资者、二级市场投资者所诟病。参考2018年四大高耗能行业电力用户试点,我们认为中长期来看,全面放开经营性发用电计划后,“基准电价+浮动机制”的市场化定价机制将占主导地位,电价由发电成本和电力供需情况决定。电价形成机制的改革将引发电力股投资框架的变化,长期影响不宜低估。

◆清洁能源优先保障,价格竞争大势所趋

为缓解清洁能源消纳问题,本次通知提出重点考虑核电、水电、风电、太阳能发电等清洁能源的保障性收购,保障工作视电源类型、区域差异而定。我们认为,从长期来看,随着清洁能源比例和电力市场化程度提升,清洁能源的价格竞争日趋激烈。

◆风险分析

上网电价超预期下行,动力煤价格超预期上涨,电力需求超预期下滑,水电来水不及预期,电力行业改革进度低于预期的风险等。

1. 事件

2019年6月27日,国家发改委网站发布《关于全面放开经营性电力用户发用电计划的通知》(发改运行〔2019〕1105号,详见附录,以下简称“本次通知”),总体包括:

(1)全面放开经营性电力用户发用电计划;

(2)支持中小用户参与市场化交易;

(3)健全全面放开经营性发用电计划后的价格形成机制;

(4)切实做好公益性用电的供应保障工作;

(5)切实做好规划内清洁电源的发电保障工作;

(6)加强电力直接交易的履约监管;

(7)保障措施。

2.政策背景

发用电计划放开起源于本轮电力体制改革。2015年新一轮电力体制改革启动,按照“管住中间、放开两头”的体制架构开展,《关于有序放开发用电计划的实施意见》亦成为新电改的六大配套文件之一。近年来发用电计划放开节奏加快,2018年放开煤炭、钢铁、有色、建材等4个行业电力用户发用电计划,全电量参与交易,并承担清洁能源配额。我们认为,本次通知是电力体制改革的深入推进,发用电计划范围进一步扩大。

此外,2019年政府工作报告强调“深化电力、油气、铁路等领域改革,自然垄断行业要根据不同行业特点实行网运分开,将竞争性业务全面推向市场”,本次通知的发布亦落实政府工作报告要求。

3. 电力市场化规模扩张在即

本次通知要求,经营性电力用户的发用电计划原则上全部放开。其中,经营性电力用户指除居民、农业、重要公用事业和公益性服务等行业电力用户以及电力生产供应所必需的厂用电和线损之外的其他电力用户。

根据国家发改委报道,2019Q1全国完成市场化交易电量占全社会用电量的26.8%,占经营性行业用电量的50.5%,我们据此测算经营性行业用电量占全社会用电量的比例约53%。假设政策顺利推进,经营性电力用户发用电计划全面放开,则市场化交易电量占比的理论空间为53%,较2018年提升23个百分点,亦高于多数电力行业上市公司的市场化交易电量占比水平。考虑到本次通知发布时点及政策推进节奏,我们预计2020年起电力市场化交易有望显著放量。

此外,与《国家发展改革委 国家能源局关于积极推进电力市场化交易 进一步完善交易机制的通知》类似,除公用电厂外符合条件的自备电厂亦可参与市场化交易(拥有燃煤自备电厂的企业按照国家有关规定承担政府性基金及附加、政策性交叉补贴、普遍服务和社会责任,按约定向电网企业支付系统备用费,取得电力业务许可证,达到能效、环保要求,成为合格市场主体后,有序推进其自发自用以外电量按交易规则参与交易)。

4. 降成本背景下,支持中小用户参与市场化交易

根据新电改配套文件,“参与市场交易的用户应为接入电压在一定电压等级以上,容量和用电量较大的电力用户”。新电改推进以来,受制于准入条件等因素,中小用户电力市场化参与程度较低。

在2018 年四大高耗能行业(煤炭、钢铁、有色、建材)全面放开发用电计划试点的基础上,我们认为中小用户用电有望成为市场化交易的重要增量。本次通知明确强调“积极支持中小用户由售电公司代理参加市场化交易”,且中小用户参与方式灵活(亦可保持现有购电方式)。在降成本背景下,中小用户将有效分享改革红利。

5.电价形成机制的“质变”

多年以来,电力行业因电价机制的非市场化而被产业投资者、二级市场投资者所诟病。参考2018年四大高耗能行业电力用户试点,我们认为中长期来看,全面放开经营性发用电计划后,“基准电价+浮动机制”的市场化定价机制将占主导地位,电价由发电成本和电力供需情况决定。电价形成机制的改革将引发电力股投资框架的变化,长期影响不宜低估。

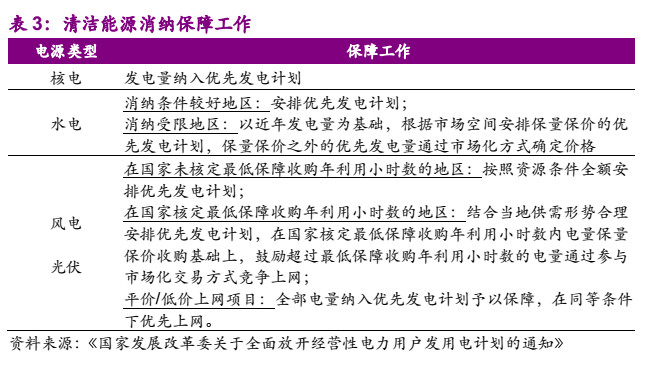

6. 清洁能源优先保障,价格竞争大势所趋

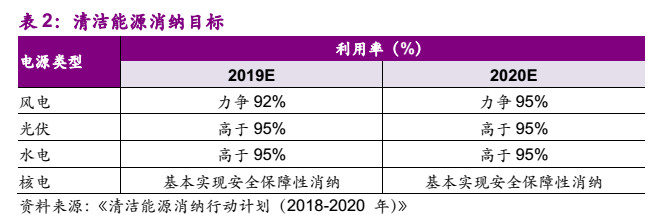

国家发改委、能源局发布的《清洁能源消纳行动计划(2018-2020年)》提出,到 2020 年基本解决清洁能源消纳问题,并对风电、光伏、水电、核电提出对应的消纳目标。

为缓解清洁能源消纳问题,本次通知提出重点考虑核电、水电、风电、太阳能发电等清洁能源的保障性收购,保障工作视电源类型、区域差异而定。

根据国家发改委、能源局2019年1月发布的《关于规范优先发电优先购电计划管理的通知(发改运行〔2019〕144号)》,优先发电价格按照“保量保价”和“保量限价”相结合的方式形成,且前者比例逐年递减。我们认为,从长期来看,随着清洁能源比例和电力市场化程度提升,清洁能源的价格竞争日趋激烈。

7. 风险分析

电力市场化改革进度低于预期,上网电价超预期下行,用电需求低于预期等。