随着全面开放经营性电力用户发用电计划,发电企业似乎迎来了市场用户量的大爆发。在与市场周期不同步的特性之下,火电企业的生存抉择该如何判断?

(来源:微信公众号“享能汇” ID:Encoreport 作者:享能汇工作室)

6月27日,国家发展改革委发布《全面放开经营性电力用户发用电计划的通知》(以下简称《通知》)。通知提出:全面放开经营性电力用户发用电计划、支持中小用户参与市场化交易,做好规划内清洁电源的发电保障工作。放开中小用户进入市场对火电企业的绩效将产生什么样的影响?

全面放开中小电力用户意味着更多不同用电量和电压等级的市场主体进入电力市场。2018年全部经营性用户用电量约38041亿千瓦时,占全社会用电量的约56%。根据国家能源局发布的一季度数据显示:一季度全国电力市场交易电量(含发电权交易电量)合计为4445亿千瓦时,同比增长33.8%,市场交易电量占全社会用电量比重为26.5%,较去年同期提高5.5个百分点,市场交易电量占电网企业销售电量比重为32%。

经营性电力用户发用电计划的全面放开,按此增长估算将在今年带来几千亿千瓦时左右的市场化交易增量。随着市场交易电量的扩大,作为电能量供给侧的火电行业似乎其绩效也应水涨船高,但事实并非如此。

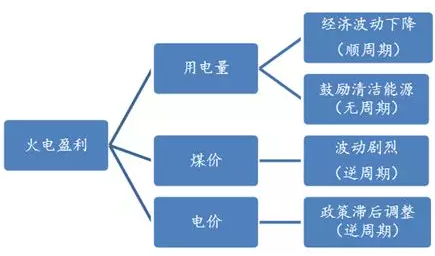

与市场周期不同步的火电:

火电行业虽然是周期行业,但很多时候是逆周期的,煤炭价格与企业的收益呈现反向变化的关系,同时考虑火电企业的利润与GDP同比变化的比值可知,火电企业的周期同时也存在滞后性。中小用户进入市场对火电企业利润来说影响较小。

相比对水电企业,火电企业的成本较高,火电企业的盈利主要受市场用电量、煤炭价格和电价的影响。水电企业的上游为没有成本的水,而火电企业上游是煤炭,火电企业会跟随煤炭的价格为周期性较强的企业。火电企业的下游较为稳定,主要的影响因素为上游的煤炭价格。

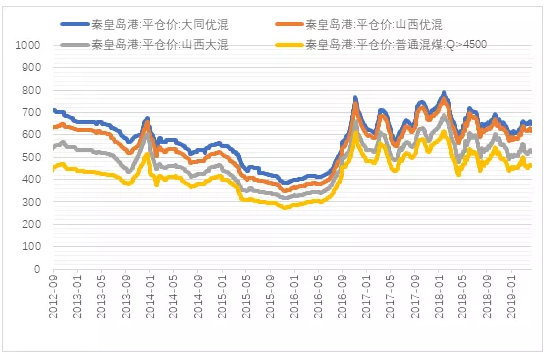

煤炭价格上涨,火电企业利润较低。自供给侧改革以来,上游的钢铁煤炭价格回升,煤炭企业的利润获利丰厚。以中国神华为例:神华集团其2017年净利润为450亿元,2018年净利润为438亿元。

数据来源:企业年报享能汇整理

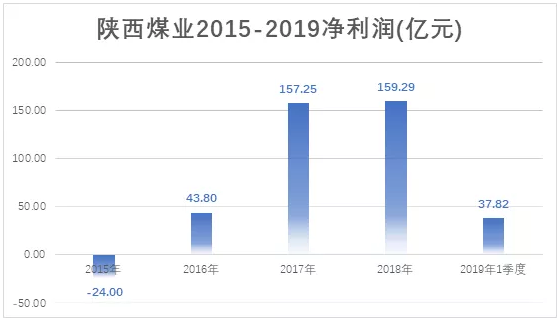

同行业企业主营业务为煤炭的陕西煤业,其2018年的利润为159.29亿元,而2015年陕西煤业的利润还是亏损24亿元的状态。

数据来源:企业年报享能汇整理

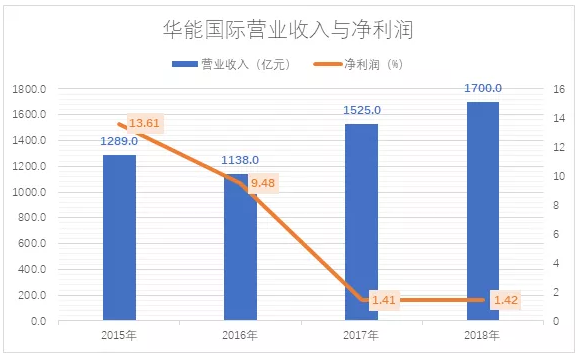

同时对比火电企业的主营业务收入。华能国际2018年销售收入1700亿元,而净利润仅14亿元,净利润率仅1.42%。而2015年华能国际的净利润有136亿元,可以见到火电企业的周期性波动较大。

数据来源:企业年报享能汇整理

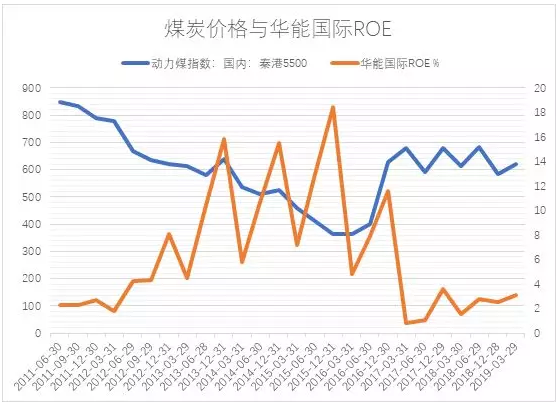

随着世界能源格局发生变化,天然气占比有所提高,煤炭供需市场也随之变化,同时,中国的煤炭生产企业在前几年的高利润下,扩充产能,使得短期煤炭供应过剩,在国内长期经济潜在增速开始降低的新时期,煤炭价格可能长期处于相对低位,且呈现较强的周期性波动。火电企业在发电量趋缓之后,盈利能力取决于电煤价格的波动,导致其业绩呈现弱周期,出现同宏观周期相比滞后的效应。

数据来源:享能汇整理

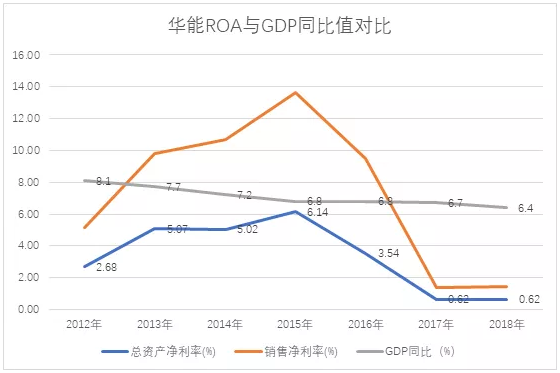

对比华能国际ROA与国家GDP当季同比可知,华能国际的ROA在2012年至2015年期间与GDP环比增速变动基本相反,说明在此期间火电企业的盈利能力与宏观经济周期呈现逆向关系。

数据来源:企业年报享能汇整理