这两天,一则“国网集体企业退出售电业务”的消息燃爆微信朋友圈,大家纷纷转发、猜测、解读。有的欣喜,有的疑惑,更多的摸不着头脑,我试着给大家解释下,希望能有所启示。要讲清楚这个问题,首先要区分几对概念。

(来源:微信公众号“电力市场那些事儿”作者:郎木晨烟)

一、供电 vs 售电

供电不是售电。

供电特指拥有“电力业务许可证(供电类)”的企业提供的业务。我国的电力业务许可证共分为5类,分别是发电类、输电类、供电类、承装(修、试)类以及电工作业许可证,截止2016年7月底,全国各类许可证的核发情况如下:

以上数据来自国家能源局电力业务资质管理中心网站。不知什么原因,2016年8月之后的数据不再公布。

所谓供电许可,其实就是配电许可,3017家拥有供电类许可证的企业既包括两大电网公司直管的供电公司、代管的趸售县供电公司,也包括地方电网的供电企业(蒙西、陕西地电、广西桂东电力等等,不少家呢)。此外,增量配电网企业也是要取得电力业务许可证(供电类)之后,才能开展业务的。

拥有电力业务许可证(供电类)的企业作为配电网运营者,在其配电区域内从事供电服务,包括:

1.负责配电网络的调度、运行、维护和故障消除;2.负责配电网建设与改造;3.向各类用户无歧视开放配电网络,负责用户用电设备的报装、接入和增容;4.向各类用户提供计量、抄表、收费、开具发票和催缴欠费等服务;5.承担其电力设施保护和防窃电义务;6.向各类用户提供电力普遍服务。公开配电网络的运行、检修和供电质量、服务质量等信息。受委托承担电力统计工作;7.向市场主体提供配电服务、增值服务;8.向非市场主体提供保底供电服务。在售电公司无法为其签约用户提供售电服务时,直接启动保底供电服务;9.承担代付其配电网内使用的可再生能源电量补贴的责任;10.法律、法规、规章规定的其他业务。供电(配电)业务属于垄断性业务,需要在准入、价格、服务质量等方面接受政府部门的严格监管,采取“成本回收+合理收益”的运营机制,收益率大约在6~8%。售电公司需要电力业务许可证(供电类)吗?有的需要。

2015年11月30日国家发改委、能源局发布《关于推进售电侧改革的实施意见》,根据该意见规定,售电公司分三类:第一类是电网企业的售电公司;第二类是社会资本投资增量配电网,拥有配电网运营权的售电公司;第三类独立的售电公司,不拥有配电网运营权,不承担保底供电服务。第二类肯定需要供电许可证,第三类肯定不需要供电许可证。第一类呢?不一定,取决于售电公司的经营范围。

二、竞争性售电 vs 非竞争性售电

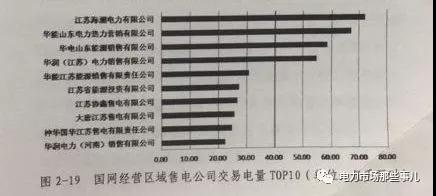

先看一张图:

这是2019年第一季度,中电联发布的国网区域内售电公司Top10名单,包括2家民营售电公司和8家发电集团所属的售电公司(包括地方的江苏能源投资有限公司)。国网在哪呢?

再看一组《中国电力行业年度发展报告2019》的一组数据。2018年,全国全社会用电量69002亿千瓦时,其中市场化交易电量22065亿千瓦时,占比30.2%,比上年提高4.3个百分点。知道原因了吗?名单是基于市场化交易电量的TOP10,也就是对应30.2%的那部分(今年肯定比30.2%要高,市场化电量每年增幅都很大)。换句话说,国网公司并没有在竞争性售电领域过多发力,为什么呢?首先,电力批发市场(尤其是现货市场)还在建设过程中,售电业务盈利空间有限,国网估计看不上;其次,国网内部有争议,下面文字引自“汇电小云”公众号:

国网公司产业发展部和经济法律部认为,电网公司应当聚焦主业,对于开展竞争性售电业务需要慎之又慎。国网公司长期以来统购统销,在零售市场和其他市场主体竞争,容易引起外界广泛关注和质疑,可能面临较大舆论压力。“这个买卖不好做,做不好亏钱,做好了被人骂”。

国网公司产业发展部主管国网下属三产企业,现在以部门文件形式明确,集体企业全部退出售电业务,对于下属集体企业参股或独资的售电公司有极强约束力。国网公司营销部认为,国家电网公司长期从事供电服务,建立了先进的计量、抄表和收费体系,积累了丰富的售电服务经验,用户满意度和品牌信誉度良好,技术、人才、管理条件优异,具备从事市场化售电业务的良好基础。结论出来了:

1.国网还是要从事售电业务,尤其是非竞争性售电业务(非市场化交易部分),这是作为供电企业的责任和义务,也是中国社会稳定和经济发展的必要保障;

2.国网是可以从事竞争性售电业务的(只有一种情况除外,见后文),但目前国网参与度并不高;

3. 国网目前只是要求集体企业退出竞争性售电业务。

三、增量配网 vs 售电

国网可以从事竞争性售电业务,但在增量配电网有不同的规定。

《有序放开配电网业务管理办法》第十五条规定:电网企业控股增量配电网拥有其运营权,在配电区域内仅从事配电网业务。其竞争性售电业务,应逐步实现由独立的售电公司承担。鼓励电网企业与社会资本通过股权合作等方式成立产权多元化公司经营配电网。文中的电网企业不包含增量配电网企业。

配售公司必须无歧视提供配电服务,不得干预用户自主选择售电公司。言外之意,不能形成小垄断。

同一配电区域内可以有多个售电公司,同一售电公司可在省内多个配电区域内售电。同一配电区域内只能有一家公司拥有该配电网运营权。不得跨配电区域从事配电业务。拥有配电权的售电公司(第二类)拥有并承担售电公司全部的权利与义务,同时拥有和承担配电区域内与电网企业相同的权利和义务。

四、为什么不全是竞争性售电呢?

1、发用电放开和电力市场建设是渐进式的,有一个从无到有、从少到多的过程,过渡期间内肯定存在非竞争性售电。放开时间表如下:

(1).2015年11月30日,发布《关于推进售电侧改革的实施意见》和《关于有序放开发用电计划的实施意见》;

(2).2016年10月8日,发布《售电公司准入与退出管理办法》;

(3).2017年3月29日,发布《关于有序放开发用电计划的通知》;

(4).2018年7月16日,发布《关于积极推进电力市场化交易 进一步完善交易机制的通知》,要求2018年放开煤炭、钢铁、有色、建材等4个行业电力用户发用电计划,全电量参与交易;

(5).2019年6月22日,发布《关于全面放开经营性电力用户发用电计划的通知》。

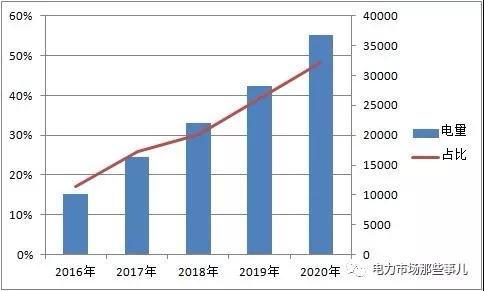

在以上发改委相关实施意见、通知等文件的指导下,市场化交易电量增长很快,下图为发展趋势:

说明,2017、2018年数据来自中电联;中电联没有发布2016年数据,该年数据来自“电力法律观察”郑明的估计值;2019年占比数据来自“中国电力新闻网”,电量数据按照年用电量递增5%折算出来的;2020年电量数据来自“国际能源网”,占比数据同样是按照年用电量递增5%折算出来的。

2、政府保留必要的公益性、调节性发用电计划,以确保居民、农业、重要公用事业和公益性服务等用电。同时,由于交叉补贴导致的价格倒挂问题得以有效解决之前,这部分电量将在相当长的时期内不会进入市场化交易。

这部分售电业务由谁负责呢,当然是电网公司。增量配网企业肯定不愿意,话说回来,即使他们愿意,作为居民的我还不愿意呢,。

五、一点感想

中国的电力市场建设和国外并没有大的区别,打破垄断、提高效率都是初衷和目的。但受到国情不同的影响,实施路径确实大相径庭。

不管是美国、欧洲还是澳洲,电力市场化都是从批发市场开始的,毕竟批发市场才是电力市场的核心。无论是资源的优化配置、价格的有效发现还是效率的全面优化,都取决于预批发市场的交易规则是否完善、监管力度是否到位。在很多地区,零售市场反而成了锦上添花,可有可无。以德国为例,尽管电力市场于1998年向所有用户开放,但到2009年,只有6%的居民用户和14%的非居民用户从原有公用事业转为竞争零售商。尽管如此,国外还是将零售侧充分竞争作为电力市场建设的高级阶段,比如德克萨斯市场。

或许是由于既有利益格局难以打破,中国的电力市场建设将目的变为了手段,从售电侧改革起步。尽管有过初期的风风火火,但由于缺少“发现价格”的批发市场(尤其是现货)的支撑,很多事情都是别别扭扭的,比如售电公司的惨淡经营、储能业务的前途渺茫、能源结构调整的后续乏力等等。