摘要

新中国成立是中国电力工业发展的重大转折点。70年来,中国电力工业经历了由弱变强、由落后变先进的发展历程,取得举世瞩目的巨大发展成就:第一,发电能力从新中国成立初期的世界落后水平,进入世界先进行列。发电量和发电装机容量增长上千倍,为中国经济建设提供了价格可承受的电力供应;第二,电力供应从难以保障进入高可靠性水平阶段,电网规模稳步发展,电压等级不断提升,建成世界上覆盖范围最广、能源资源配置能力最为强大、运行水平最高的电网;第三,电源结构从一煤独大到多种能源发电并举,清洁能源装机规模和发电量不断扩大,电源结构持续优化;第四,电力工业技术水平和装备能力大幅提升,特高压输电技术、新能源发电并网技术、核电技术和发电设备生产能力步入世界先进行列;第五,电力技术创新与电力国际合作取得重大进展,电力体制机制日趋完善。中国电力工业发展为中国经济70年快速发展提供了可靠的电力保障。

关键词

人均用电量;发电量;发电装机容量;电网发展;电力技术;电力对外合作基金项目

中国社会科学院登峰战略优势学科(产业经济学)。

在庆祝新中国成立70周年之时,认真总结中国电力工业发展成就意义重大。新中国电力工业70年发展,经历了从小到大、从弱到强、从封闭到开放的过程,取得举世瞩目的巨大成就:用电量增长1900倍、人均用电量增长630倍,发电量增长1600倍,发电装机增长1000倍,电网线路增长280倍、电压等级增长5倍,电力工业技术水平大幅提升,电力国际合作稳步推进,电力体制日趋完善。中国电力工业发展为中国经济70年快速发展提供了可靠的电力保障。

一、全国用电规模增长超千倍:用电量增长超过1900倍、人均用电量增长630倍

1949年新中国成立之初,国家极度贫穷,电力工业百孔千疮、基础极其薄弱。经过70年的发展,特别改革开放40年以来,中国经济腾飞,电力工业进入世界先进行列,用电水平大幅提高。

70年用电量增长超过1900倍。用电量是衡量国/地区电力工业发展的重要指标之一,也是衡量一国/地区经济发展水平的重要指标之一。经济越发达,用电量就相对越多。1949年,全年实际用电量为34.6亿kWh;经过70年发展,到2018年,全社会用电量68,449亿kWh,是1949年的1978倍。2018年,中国全社会用电量是美国终端用户全年用电量39,460亿kWh的近2倍,中国工业用电量与OECD国家工业用电量总和大体相当。

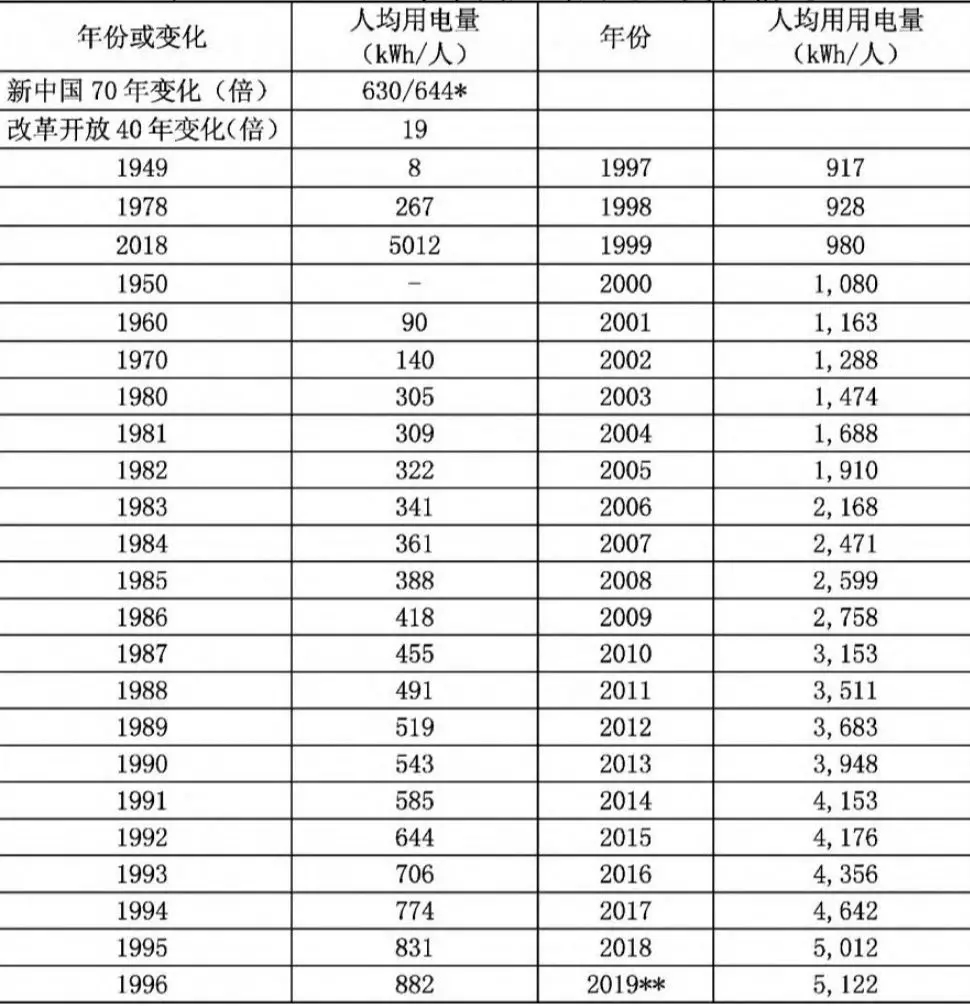

70年人均用电量增长630倍。人均用电量是衡量一国电力工业发展的重要指标之一,是国际公认的衡量一国发展水平的重要指标,被世界银行等国际组织采用。1949年,中国人均用电量①仅为8kWh/人,4口之家年用电量才32kWh仅相当于一台传统冰箱工作约一个月的电量、或一台柜式空调工作16小时的电量。这一数据不仅大大低于世界平均水平,甚至低于非洲一些极不发达国家的人均用电水平。经过中国人民艰苦卓绝的奋斗,到1978年,中国人均用电量达到268kWh/人,是1949年的33.5倍。但人均用电量依然大幅低于世界平均水平1,523kWh/人,只有世界人均用电量的17.6%。随着电力体制改革,特别是放松发电侧管制、放松发电投资领域改革,极大激发了社会资本办电的积极性,使中国电力工业充满了活力。到2009年,中国人均用电量2,775kWh/人、接近世界平均水平2,791kWh/人,到2010年中国人均用电量3,153kWh/人、超过世界平均水平2,955kWh/人。到2018年,中国人均用电量达到5,012kWh/人,大大超过世界平均水平,是新中国成立之初的630倍,是1978年改革开放之初的19倍。

①考虑数据可比较、可获得性,文中中国人均用电量用人均发电量替代。

表1 1949-2019年中国人均用电量变化情况

注:*第一个数值为2018年值/1949年值,第二个数值为2019年预测值/1949年值。

**2019年为估计数。

数据来源:根据中国电力联合会2018年电力统计基本数据、中国统计年鉴整理计算。

二、全国电力生产规模增长超千倍:发电装机增长超过1000倍、发电量增加超过1600倍

1949年新中国成立之时,电力供应能力远远落后于世界平均发展水平,全国80%以上为无电人口。经过70年发展,电力工业彻底改变了落后面貌,发电量和发电装机容量双双位列世界第一。电力工业为中国经济建设、社会发展提供了可靠的电力供应。

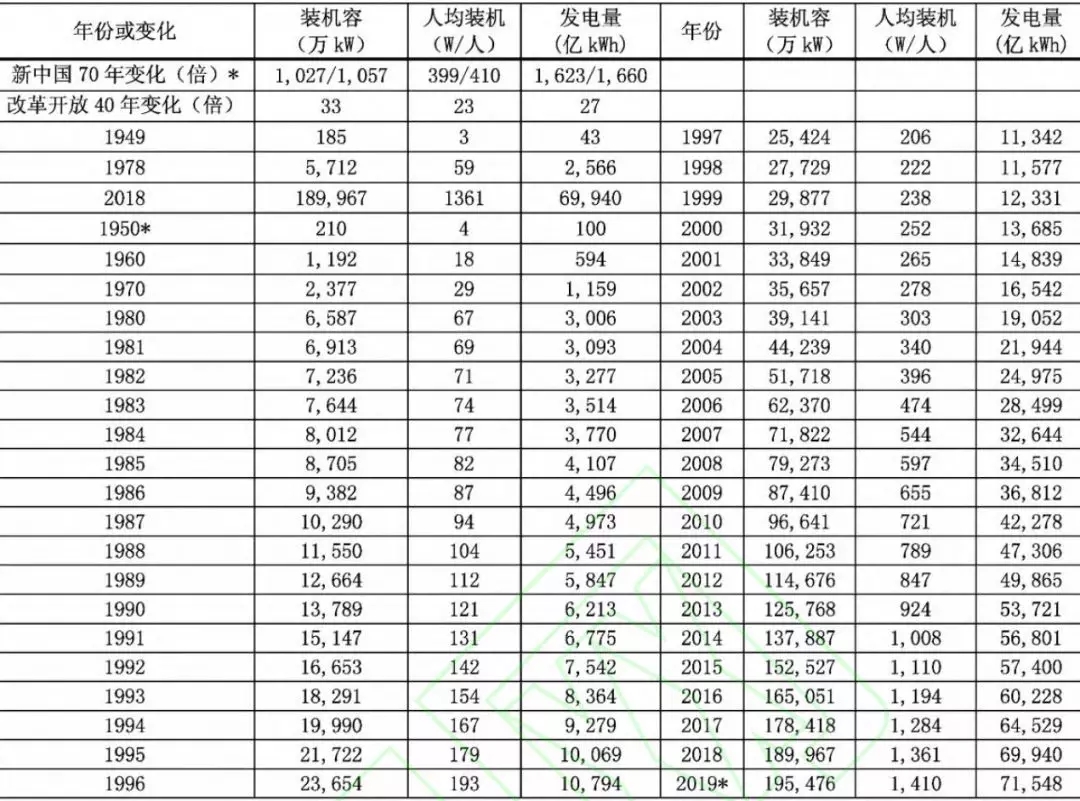

发电装机容量规模70年增长1026倍。发电装机规模是衡量一国电力工业产能的重要指标。发电量越多,表明电力工业的规模就越大,提供电力服务的能力也就越强。为满足不断增长的电力需求,新中国成立以来,投入了巨额资金新建了大量发电基础设施。发电装机容量规模从1949年的185万kW,到1978年,电力装机容量5712万kW;到2018年,电力装机容量达到19.0亿kW,是新中国成立之初的1027倍,是改革之初的33倍,较1978年增长了18.4亿kW。

特别是“十八大”以来,发电装机规模增长惊人,从2013年到2018年。连续6年,年新增发电装机容量超过1亿kW,年均新增发电装机容量1.25亿kW,其中年均增长可再生能源发电装机容量7149万kW。而中国发电装机容量实现第一个1亿kW是1987年,从新中国成立算起,仅仅用了38年。

70年人均发电装机容量增长了近400倍。新中国成立时的1949年,中国人均发电装机容量仅为3w/人,大大低于世界平均水平。经过发展,到1978年,人均发电装机容量为59W/人;到2018年,中国人均装机容量为1361W/人,超过世界平均水平,是新中国建立之初的399倍,是改革开放之初的23倍。

70年发电量增加超过1600倍。发电量是衡量电力工业产量规模的重要指标。中国发电量从1949年的43亿kwh,经过发展,到1978年发电量2566亿kWh;到2018年发电量6.99万亿kWh,是新中国成立之初的1623倍、改革之初的27倍。到2019年,发电量将达7.16万亿kWh,是1949年的1660倍。

表2 1949-2019年中国电力工业发展

注:*第一个数值为2018年值/1949年值,第二个数值为2019年预测值/1949年值。**2019年为估计数。

数据来源:根据中国电力联合会2018年电力统计基本数据、中国统计年鉴整理计算。

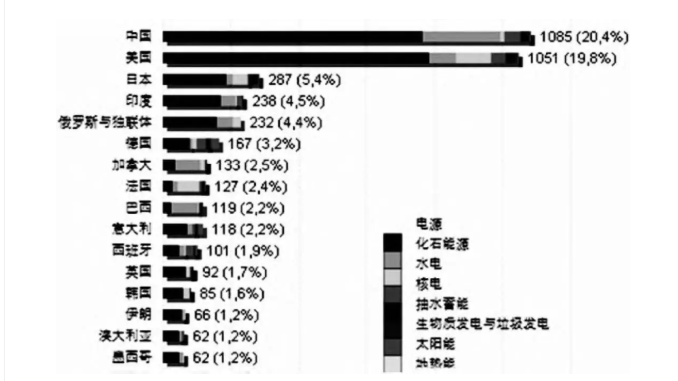

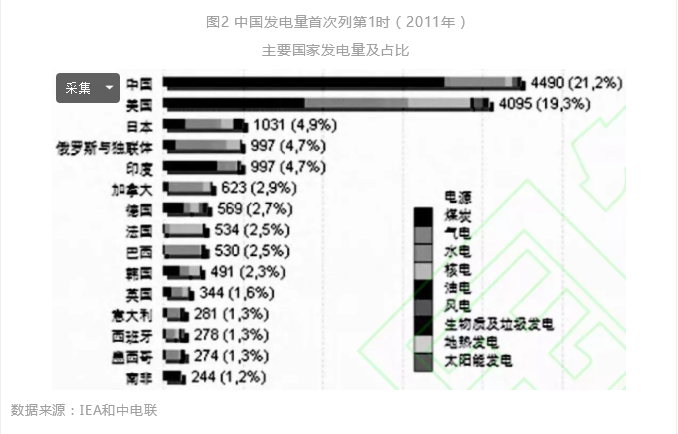

中国电力工业在世界电力工业的地位发生巨大变化,规模连续8年位居世界第1位。(1)发电装机容量从1949年的世界第21位,发展到1978为世界第8位,再发展到1995年超越俄罗斯位居世界第3位,继续发展到1996年超越日本居世界第2位,到2011年超过美国成世界第1位。考虑数据可比性,利用IEA最新数据及中电联数据,观察比较1980-2018年中国发电装机容量在世界的变化情况。1980年,美国发电装机总容量为5.8亿kW、占世界发电装机总容量的29.2%、位列世界第1位,中国为6587万kW、占世界发电装机的3.3%、位列世界第7位。当年装机容量规模排在中国之前的国家还有俄罗斯与独联体(2.7亿kW、13.6%),日本(1.4亿kW、7.2%),德国(1.0亿kW、5.2%),加拿大(7,917万kW、4.0%),英国(7,360万kW、3.7%)。到2011年,中国发电装机容量超过美国,位列世界第1位,发电装机容量为10.9亿kW,占世界20.4%;美国发电装机容量为10.5亿kW、占世界19.8%,列世界第2位。到2018年,中国发电装机容量规模连续8年保持世界第1位,发电装机容量达19.00亿kW;是位列列于世界第2位美国发电装机容量的1.8倍。(2)发电量从1949年的世界第25位,到1978年提升至世界第7位,到1994年变为世界第2位,到2011年变为世界第1位。考虑数据可比性,利用IEA最新数据及中电联数据,观察比较1980-2018年中国发电量在世界的变化情况。1980年,中国发电量为2854亿kWh、占世界发电量的4.0%、位列世界第5位,当年美国发电量位列世界第1,为22,850亿kWh、占世界发电量的32.3%。当年发电量比中国多的国家还有日本(5,480亿kWh、7.8%)、德国(4,698亿kWh、6.6%)和加拿大(3,679亿kWh、5.2%)。到2011年,中国发电量超越美国列第1位,发电量为4490亿kWh、占世界21.2%;美国发电量为4095亿kWh、占世界19.3%。到2018年,中国发电量连续8年位列世界第1,发电量69,940亿kWh,是位列世界第2美国发电量43,961亿kWh的1.6倍,大约是欧盟的2倍。

图1 中国发电装机首次列第1时(2011年)

主要国家发电装机及占比

数据来源:IEA和中电联

三、全国电网规模增长数百倍:电网线路长度增长290倍、通电率达100%

新中国成立70年,中国电网从覆盖率低、联通性低、电压低的零星孤网,发展成为世界上覆盖范围最广、能源资源配置能力最为强大、并网新能源装机规模最大、高压输电线路最多的电网;从安全运行水平低的电网,发展成为世界安全运行水平最高的电网之一,电力供应进入高可靠性水平阶段。

覆盖范围最广。电网发展经历了从孤网、孤立电厂,到区域电网,再到全国电网覆盖到村的发展过程。电网覆盖率是反映电力普遍供应能力的重要指标。新中国成立之初的1949年,中国电网十分薄弱,只覆盖少数大城市,多是以城市为供电中心的孤立电厂和相应的低压供电。经过近30年发展,到改革开之初的1978年,全国电网覆盖率接近一半,电网主要以相对孤立的省级电网、城市电网为主,省间联系很少。特别是经过改革开放40年的发展,到2018年全国电网已经形成了华北、东北、华中、华东、西北、南方六个大型区域交流同步电网,除西北电网以750kV交流为主架网外,其他电网以500kV交流为主网架,华北电网和华东电网建有1000kV特高压工程。

电网线路长度增长超过290倍。电网线路长度是反映电网规模的重要指标。1949年,电力线路为6474千米,除东北地区154-200kV高压电网、京津唐地区77kV电网、上海市33kV供电电网外,在个别地方间或架设有单独的22kV或33kV输电线路。到1978年,220kV及以上输电线路长度2.3万千米,是1949年的3.5倍。到2018年,电压等级极大提高至35kV及以上的输电线路回路长度189万千米,相当于绕地球赤道47圈,是1949年的291倍。

电网电压等级世界最高。电压等级是反映电网技术水平的重要指标。1949年,最高电压等级220kV。到1978年,最高电压等级330kV,全国各电网以220kV和110kV高压输电线为主要干线,变电容量2528万千伏安。特别是经过40年改革开放,到2018年,电网最高电压等级1100kV,超过巴西(800kV)、美国(765kV)、印度(765kV)、俄罗斯(750kV)、日本(500kV),达世界第一;变电设备容量40.3亿kVA;跨区输电能力不断提高,到2018年跨区输电达到1.36亿kW,其中交直流联网跨区输电能力超过1.23亿kW,跨区点对网送电能力1344万kW。

县、乡、村、户的通电率达百分之百。1949年新中国成立时,农村通电率极低,农村年用电量仅为2000万kWh,平均每个农民年用电量仅为0.05kWh。1978年,全国县、乡、村通电率分别为94.5%、86.8%、61.1%;到2007年,三项指标分别是100%、99.7%、99.7%;到2016年,三项指标全部达到100%。到2015年底,青海最后9614户、共计3.98万无电人口通电,标志着中国全部人口都用上了电。

供电可靠性进入高水平阶段。新中国成立之初,中国供电可靠性非常低,大多地区无电供应,大城市供电也得不到保障。经过70年的发展,中国供电可靠性大幅提升,进入高可靠性、高质量阶段。用户平均停电时间、用户平均停电次数等是国际上(IEEE)供电可靠性指标。2018年中国平均供电可靠率为99.820%,用户平均停电时间为15.75小时/户,用户平均停电频率3.28次/户。其中,城市平均供电可靠率为99.946%,用户平均停电时间为4.77小时/户,平均停电频率为1.11次/户;农村平均供电可靠率为99.775%,平均停电时间为19.73小时/户,平均停电频率为4.07次/户。

四、全国清洁电力增长数千倍:清洁发电装机增长4600倍、清洁能源发电量增长2910倍

新中国成立70年,中国电力不断向清洁化方向发展,发电装机结构日趋优化。

清洁能源发电装机容量增长4600倍。从电力 装机结构看,1949年新中国成立时,清洁能源装机极少,仅有16万kW水电,清洁能源装机占总发电装机容量的比重为8.8%;到1978年,清洁能源装机1,726万kW,是1949年的100倍,占总发电装机容量的比重约为30.3%;到2018年,清洁能源发电装机容量7.6亿kW,是1949年的4,636倍、1978年44倍,占总发电装机容量比重为39.8%;新增清洁能源发电装机8,191万kW,是1949年存量的511倍。可再生能源发展成就更为突出,装机规模总量世界第一。到2018年底,可再生能源发电装机达到7.28亿kW,占全部电力装机约38.3%。其中,水电装机3.52亿kW、风电装机1.84亿kW、光伏发电装机1.74亿kW、生物质发电装机1781万kW。

清洁能源发电量增长2910倍。从发电量结构看,新中国成立之时,清洁能源发电仅为6.8亿kWh,约占总发电量16.5%;到1978年,清洁能源发电量446亿kWh,是1949年的63倍,约占总发电量的比重约为17.4%;到2018年,清洁能源发电量20,709亿kWh,是1949年的2917倍、1978年的46倍,占总发电量的比重约为29.6%。可再生能源上网发电增长迅速,可再生能源发电量世界第一。到2018年,可再生能源发电量达1.87万亿kWh,占全部发电量比重为26.7%。其中,水电1.2万亿kWh,风电3,660亿kWh,光伏发电1,775亿kWh,生物质发电906亿kWh。

表3 1949-2019年发电装机结构与发电量结构

注:“/”前数值为2018年值/1949年值,“/”后数值为2019年预测值/1949年值。

数据来源:中国电力联合会2018年电力统计基本数据整理计算。

电源投资结构清洁化。从电源投资去向看,结构不断优化。电源投资发生了巨大变化,1978年集中投资“水电火电”领域,目前电源投资向“低碳能源发电倾斜”。2018年,水电、核电、风电等清洁能源完成投资占电源完成投资的71.3%;水电、火电、核电和风电分别投资674亿元、777亿元、437亿元、643.14亿元。

五、电力技术水平大幅提升、主要技术经济指标大幅改善

70年来中国电力科技取得了巨大进步,在世界电力科技领域占有越来越重要的位置。

电力装备技术水平取得了飞跃式的发展。第一,电力装备经历了从完全依赖进口到逐步国产化、从小容量到大容量的发展过程。新中国成立初期,新装火电机组大多从前苏联进口,容量普遍比较小。从1956-1977年,国产6000kW、1.2万kW、10万kW、20万kW、30万kW火电机组相继投产,但电力关键技术还要依赖发达国家。1965年,技术装备和技术经济指标,大部分只达到世界先进国家40年代未期的水平,小部分也只有50年代初期的水平。改革开放以来,特别是“十八大”以来,电力装备水平有了很大提高,大容量、高参数、环保型的发电机组快速增长。第二,燃煤发电技术、污染物控制技术取得新发展,超临界常规煤粉发电技术达到世界先进水平,空冷技术、循环流化床锅炉技术达到世界领先水平;火电技术全面国产化水平不断提升,火电设备三大主机(锅炉、汽轮机和发电机)实现全面国产化。第三,水电机组的设计与制造能力正全面达到世界先进水平,能够与发达国家的先进技术同台竞技,在特高拱坝安全控制、混凝土防渗墙领域达到世界领先水平。第四,核电技术瞄准世界前沿,突破关键共性技术和现代工程技术,为建设核电强国提供强有力的支撑。核电技术从无到有,实现:(1)全面掌握三代核电技术,自主攻克具有四代特征的高温气冷堆技术;(2)核电厂的安全性在世界上处于先进水平,核电机组已累计运行超270堆年;(3)关键设备研制方面取得重大突破,核电设备自主能力不断提高。代表中国核电技术能力的“华龙一号”,其装备国产化率达到85%以上,反应堆压力容器、蒸汽发生器、堆内构件等核心装备都已实现国产;(4)成功制造钍核电池,成为世界上第一个掌握钍核电池并实际应用的国家。第五,中国燃机技术以上海电气收购意大利安萨尔多能源公司股权开始,共同研发燃气轮机技术。清洁能源发电技术不断创新,风电、太阳能发电技术不断进步。

电网技术在特高压输电、智能电网、大电网安全稳定运行控制、新能源接入等方面,取得了一批具有全球领先水平的科技创新成果。中国主导制定的特高压、新能源并网等国际标准成为全球相关工程建设的重要规范。特高压输电技术和超临界技术进入世界先进行列,拥有世界电压等级最高的正负1100kV直流输电和1000kV交流特高压输电;输变电设备制造能力处于世界先进水平。特高压输电技术的发展改变了中国输变电行业长期跟随西方发达国家发展的被动局面,确立了国际领先地位。

电力工业的主要技术经济指标大幅改善。线路损失率和供电煤耗是电力工业的主要技术经济指标。(1)线路损失率持续大幅下降。电网输电线路损失率由1949年23.35%,下降到1978年的9.64%、较1949年下降了13.71个百分点,再继续下降到2018年的6.21%、较1949年下降了17.14个百分点。(2)供电煤耗技术指标明显优于世界平均水平。先进的百万千瓦二次再热机组的供电煤耗已经低于270gce/kWh。供电煤耗从1949年的1020gce/kWh,下降到1978年的471gce/kWh、较1949年下降了53.8%,继续下降到2018年的308gce/kWh、较1949年下降了69.8%。

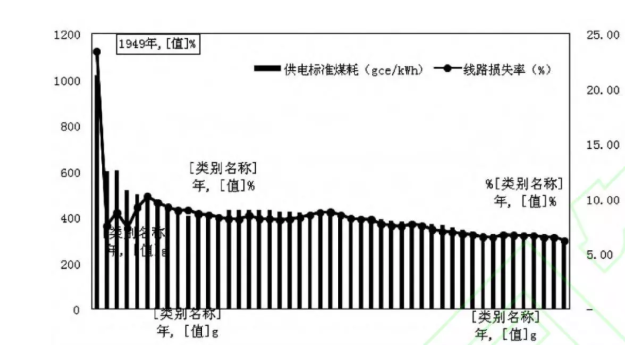

图3 1949-2018年电力工业主要经济技术指标变化

数据来源:根据中国电力联合会《2018年电力统计基本数据》绘制

六、电力工业对外合作成绩斐然

新中国成立70年,电力国际合作经历从“引进来”到“走出去”的变化过程,从封闭发展走进了全面对外开放的新时代。特别随着“一带一路”倡议的实施,中国电力对外投资呈现出爆发式增长态势。电网、发电、电建、电力装备等电力企业依托丰富的水电工程、火电工程、风电场、光伏电站、电网工程的建设经验,不断探索对外合作的方式,通过并购运营、电力工程总包、电力设备输出、电力国际贸易、电力标准制定与电力规划等多种方式,使电力对外合作规模不断扩大、合作区域更加广泛、合作领域日趋多元。

海外电力建设项目规模不断扩大。以1964年启动的几内亚金康水电站项目(首个海外电力援助项目)为开端,中国电力开始海外电力建设项目。通过多年的发展,特别是在“一带一路”倡议下,中国海外电力建设项目不断扩大。其主要特点为:第一,对外电力工程承包以EPC为主,也出现了带融资的EPC项目,提高中国电力企业对外承包工程的灵活性。第二,清洁能源对外投资成绩显著。中国是世界上跨国水力发电项目投资最多的国家,主要分布在发展中国家,非洲大陆一半以上的水力发电项目都是由中国单独或与他国合作投资建设的。中国是世界上风力发电设备最大的制造国,对外投资风力发电项目正迅速发展。

到2018年,中国电力行业企业参与境外电力项目签约399个,签约合同总金额466.8亿美元,签约发电装机总容量5013.7万kW,签约发电装机容量较2017年(2868.4万kW,444.9亿美元)、2016年(2848万kW,414亿美元)、2013年(3132万kW,468亿美元)有所提高,签约合同金额大体相当。

电力对外投资规模不断扩大。(1)发电企业海外投资规模不断扩大。投资领域涉及输配电、水电、火电、新能源等多个领域,投资区域遍布东南亚、南亚、俄蒙、中亚、欧洲、美洲、非州、大洋洲等国家和地区,投资方式有绿地投资、跨国并购、BOT与BOOT等多种形式。彭博新能源财经的数据表明,过去15年,中国独立发电企业(IPP)的海外投资总规模达1510亿美元,海外投资年复合增长率高达57%。投资范围涉及52个国家,“一带一路”国家占71%,投资领域涉及水电(36%)、煤电(17%)、风电(10%)等②。(2)电网企业发挥技术优势和运营优势,不断加快“走出去”步伐。国家电网公司已投资运营菲律宾、巴西、葡萄牙、澳大利亚、意大利、希腊等国家和地区的电网、骨干能源网,管理境外资产超过655亿美元。南方电网公司以自身内部资源和条件为基础,充分发挥公司的区位及地缘优势,积极布局“一带一路”国家。南方电网和东南亚特别是大湄公河次区域的国家都进行了广泛、深入的合作,与越南已形成4条通道、3回220kV、3回110kV的送电通道向越南北部八省送电;与老挝已形成1回115kV向老挝北部四省供电,且通道建设正向高电压等级发展;与缅甸电力联网提速,由缅甸瑞丽江一级水电站和太平江水电站输入电力;目前正在积极推进500kV中老泰联网、500kV中缅联网、500kV中越联网、中孟联网。南方电网输电到老挝,使北部的190万无电人口于2009年第一次用上了电③。

②彭博新能源财经,Chinese Power Companies'Global Investment Strategies,2018年1月23日

③南方电网公司相关资料,http://www.csg.cn/

电力设备国际竞争力不断提升,电力国际贸易开始起步。新中国成立之时,中国电力设备主要依赖进口。经过多年的发展,中国电力设备国际竞争力不断提升。2013-2017年的五年间,电力设备直接出口总额62.8亿美元、技术直接出口总额22.5亿美元,境外工程带动电力设备出口总额177.7亿美元、带动技术出口总额51.2亿美元。2018年,风电发电机组出口27,406台,出口金额5.5亿美元。

新中国成立时的1949年,中国电力工业极为落后,根本谈不上电力进出口贸易。开展电力国际贸易,与周边国家或地区电力互联互通,建成中俄、中蒙、中吉、中越、中老、中缅等多条跨国输电线路。到2018年,电量出口209亿kWh,出口金额15.1亿美元,主要向香港(125亿kWh)、越南(16亿kWh)、蒙古国(13亿kWh)、缅甸(5亿kWh)、老挝、朝鲜等国出口;进口电量57亿kWh、电力进口金额为2.5亿美元,主要从俄罗斯(31亿kWh)、缅甸(16亿kWh)、香港(7亿kWh)、朝鲜(3亿kWh)等国进口。中俄电力贸易相对引人注意,1992年至今,27年来中国累计从俄购电287.26亿kWh。

七、电力体制机制日趋完善

电力管理体制从完全管制到逐步放松管制,体制机制日趋完善。从新中国成立之初到1984年,电力工业实行国家垄断经营,政企合一、国家独家垄断经营,从电力投资到电力生产的“发售配输”各个环节完全由中央政府独家经营,用电量计划配给,电力价格中央政府制定,电厂和电网是基本的成本和生产中心。1985年以来,电力体制管制不断放松:集资办电、政企分开、厂网分离。目前正在进行“放开两头、管住中间”的电力体制改革,售电侧改革正在推进,输配电改革也有所突破。放松发电侧管制,通过“集资办电”,激发了社会力量投资发电领域的积极性,使中国电力工业得到前所未有的大发展;通过“政企分开”、“厂网分离”改革,理顺了电力工业发展的体制机制;放松售电侧管制,通过售电侧和增量配网改革,进一步调动社会力量办电的积极性。

电力价格机制从政府定价逐步到市场定价,价格机制日趋合理。(1)新中国成立之初,一直到1985年,中国电力工业由中央政府统一管理,政府分类制定销售电价,没有区分上网电价和输配电价,电力价格无法反映电力供求矛盾,也无法反映电力成本。(2)从1985年到2015年,电力工业现代企业制度建成,电力生产与传输逐步实行企业化运营管理。上网电价逐步形成由政府定价的电价体系;销售电价管理方式基本不变;输配电价没有单独核定。电网输送成本通过销售电价和上网电价之差弥补。(3)2015年以来,启动电力市场价格机制改革。不断放松电价管制,上网电价和销售电价逐步由政府定价转变为由市场竞争形成;输配电价由政府定价。2018年,销售电价由上网电价(49%)、输配电价(30%)、增值税(14%)、政府基金及附加(4%)和线损(3%)构成。

中国电力工业70年成功实践告诉我们:只有不忘初心,牢记使命,将实现中华民族伟大复兴、把人民对美好生活的向往放在首位,中国电力工业才有不竭的发展动力;只有改革开放,电力工业才能不断做大做强;只有不断创新、不断自我完善,中国电力工业才能走向赶超世界、领先世界的成功发展之路。当前,中国电力工业进入转变发展方式、转换增长动能、高质量发展的新时代,迈入大机组、大电网、智能化的新阶段,要以习近平新发展理念为指导,始终坚持以人民为中心的发展思想,努力将中国电力建成高效、清洁、安全、经济的高质量现代电力体系。

参考文献

[1]国内外电力工业发展的一些经验和教训[J].能源,1984(2).

[2]付红军,张峰.电力工业与技术创新[J].水电能源科学,1999(1).

[3]史丹.能源工业改革开放30年回顾与评述[J].中国能源,2008(6).

[4]胡兆光.改革开放30年:电力工业的成就与不足[N].经济参考报,2008-10-21(008).

[5]白玫.新一轮电力体制改革的目标、难点和路径选择[J].价格理论与实践,2014(7).

[6]王岩.电力行业市场化改革成效显著[N].中国改革报,2017-08-22(005).

[7]史玉波:促进电力转型改革实现高质量发展,中国电力企业管理,2018(10).

[8]白玫.改革开放40年电力工业发展历程与成就[J].中国能源,2018(10).

白玫

中国社会科学院工业经济研究所研究员。

白玫.中国电力工业70年发展成就[J/OL].价格理论与实践:1-6[2019-08-19].http://kns.cnki.net/kcms/detail/11.1010.f.20190815.1606.002.html.