电力作为经济生产和居民生活中的重要能源,拥有着不可替代的地位,随着我国经济的发展,对电力的需求越来越大,这推动了我国电力行业规模的扩大。

一、需求

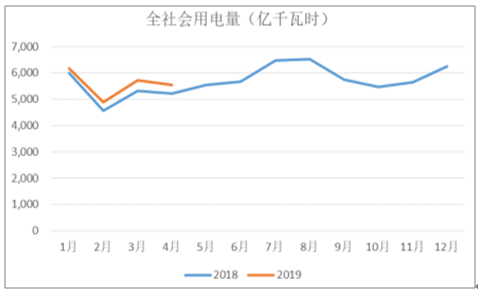

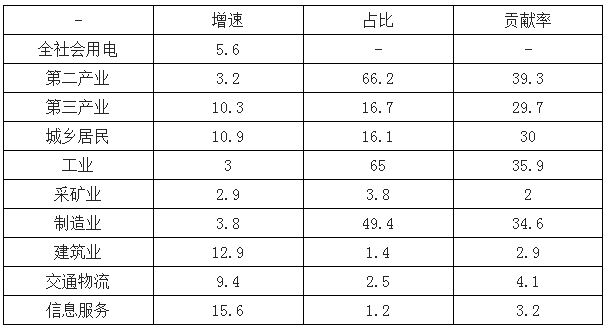

根据调查数据显示,2019 年 1-4 月份,全国全社会用电量 22,329 亿千瓦时,同比增长 5.6%,增速比上年同期回落 3.8 个百分点。分部门看,城乡居民用电增速最高,为 10.9%、第三产业为 10.3%,第一产业为 6.1%,第二产业增速最低,为 3.2%,第二产业用电增速比上年同期回落 3.7 个百分点。

2018-2019.4 全社会用电量情况

数据来源:公开资料整理

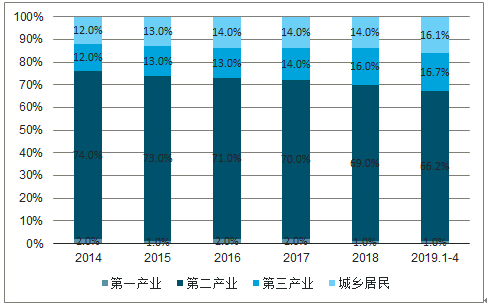

从各行业占全社会用电量的比重来看,第二产业占比最高,为 66.2%,第三产业占 16.7%,城乡居民生活用电占 16.1%。从 2014年开始,第二产业占全社会用电量比重呈逐年下降的趋势,从 74%下降至 2019 年的 66.2%,而第三产业比重在逐年上升,从 12%上升至 2019 年的 16.7%。

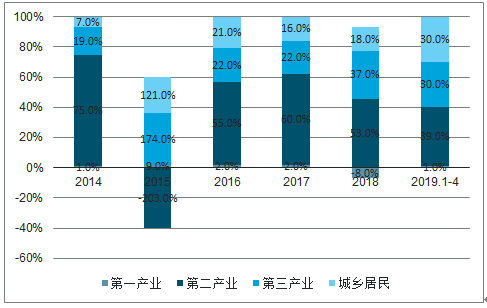

从各行业对全社会用电量增长的贡献率来看,第二产业占比最高,为 39.3%,城乡居民生活用电占 30.0%,第三产业占 29.7%,第一产业 占比为 1.1%。

2014-2019.4产业用电结构占比

数据来源:公开资料整理

分产业用电量增量贡献率

数据来源:公开资料整理

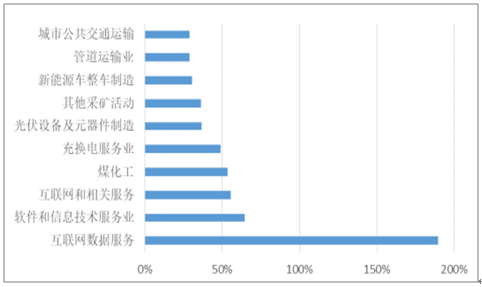

2019 年,新能源设备行业的用电量增速显著增长,其中充换电服务业(127.9%)、光伏设备及元器件制造(70.4%)、新能源整车(54.2%)用电量增速高居前列,显示了新能源汽车及光伏产业链蓬勃发展的态势,互联网相关行业的用电量增速仍然十分亮眼,此外,港口岸电(331%)、玻璃制造(23.5%)、土木工程建筑业(23%)较 2018 年同期第一次上榜,而以采矿业为代表的重工业未上榜。 这体现了新旧动能转换,第三产业正在崛起,传统工业的比重正在逐步下降。

2018 年1~4 月细分行业增速前十强

数据来源:公开资料整理

2019 年1-4月各产业用电情况 (% )

数据来源:公开资料整理

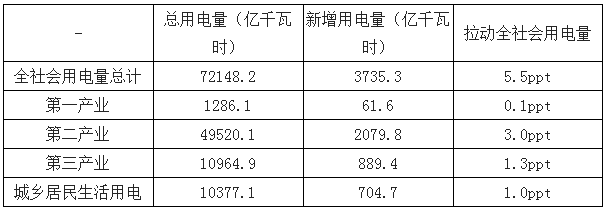

从全社会用电量拉动情况来看,第二产业在 2019 年 1-4 月的拉动作用最大,但与 2018 年相比,拉动作用低于预期,从 2018 年的5ppt 减少至 2019 年 1-4 月的 2.4ppt,第三产业与城乡居民分别产生 1.6ppt、1.5ppt 的拉动作用。

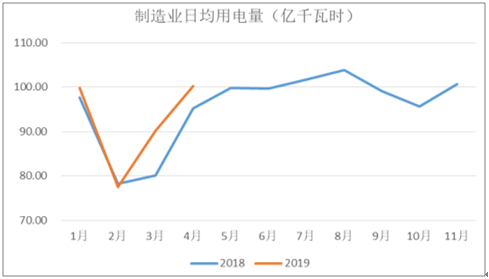

工业和制造业用电量平稳增长,制造业日均用电量超 100 小时。1-4 月份,全国工业用电量 14,519 亿千瓦时,同比增长 3.0%,增速比上年同期回落 3.7 个百分点,占全社会用电量的比重为 65.0%,对全社会用电量增长的贡献率为 35.9%。1-4 月份,全国制造业用电量 11,033 亿千瓦时,同比增长 3.8%,增速比上年同期回落 2.4 个百分点,占全社会用电量的比重为 49.4%,对全社会用电量增长的贡献率为 34.6%。4 月制造业日均用电量 100.3 亿千瓦时/天,分别比上年同期和上月增加 5.1 亿千瓦时/天和 13.0 亿千瓦时/天。

1-4 月份,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计 6,174 亿千瓦时,同比增长 3.1%,增速比上年同期回落 1.3 个百分点,合计用电量占全社会用电量的比重为 27.7%,对全社会用电量增长的贡献率为 15.6%。

制造业日均用电量情况

数据来源:公开资料整理

排除 2018 年超增长因素,近两年的第一产业的对全社会用电量拉动维持在 0.1ppt 以上,2010~2017 年平均拉动率在 0.06ppt左右,考虑到 2018 年起第一产业口径相对调整,预计 2019 年第一产业对全社会用电量拉动在 0.09ppt。

第二产业方面,由于第二产业内部发生结构性变化,四大高耗能产业对全社会用电量拉动逐步下降的趋势,从历史年复合增长率平滑后的用电拉动来看,每 5 年下降 1 个 ppt 左右是较为正常的情形,预计四大高耗能产业对全社会用电量拉动在 0.90ppt;新兴制造业的逐步崛起带动非四大高耗能产业从对全社会用电量拉动的逆势上扬,预计 2019 年非四大高耗能产业对全社会用电量拉动在 2.14ppt。

第三产业及居民生活用电方面,随着人均收入的不断提升,带动居民消费水平上升,加上居民对电费的敏感程度呈边际递减现象。预计 2019 年第三产业及居民生活用电全社会用电量的拉动分别为 1.3ppt 和 1.0ppt。

预计 2019 年全社会用电增速在 5.5% 左右,至 2021 年全社会用电量预计达 8.0 万亿千瓦时,较 2020 年 增长 5.4%。

2019年全社会用电量增速中性情景下预计为 5.5%

数据来源:公开资料整理

二、供给

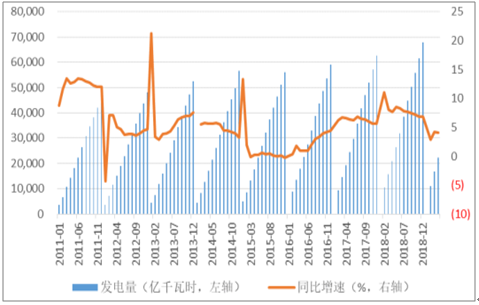

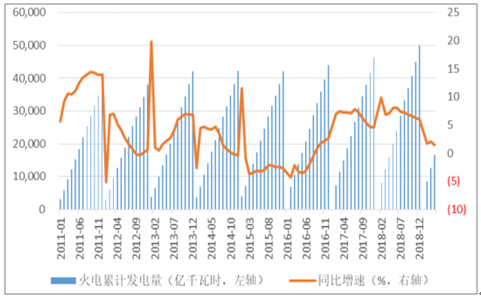

2019 年1-4月, 全国规模以上电厂 发电” 量“水增火减”。“十三五”规划提出 2020 年、2030 年非化石能源消费比重分别达到15%、20%的目标。受 2018 年高基数影响,2019 年 1-4 月份,全国规模以上电厂发电量 22,198 亿千瓦时,同比增长 4.1%,增速比上年同期回落 3.6 个百分点。其中,火电发电量 16,554 亿千瓦时,同比增长 1.4%,增速比上年同期回落 5.7 个百分点;水电发电量 2,987 亿千瓦时,同比增长 13.7%,增速比上年同期提高 12.4 个百分点。

2011-2018年全国规模以上装机累计发电量

数据来源:公开资料整理

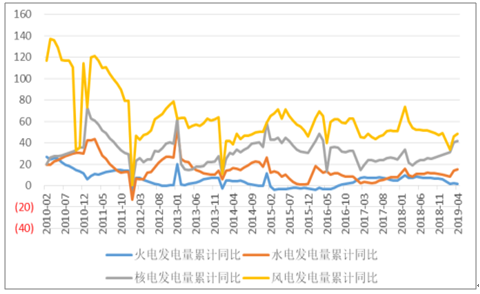

不同发电形式发电量累计增速对比(%)

数据来源:公开资料整理

1-4 月,全国发电设备平均利用小时数低于同期。1-4 月份,全国发电设备累计平均利用小时 1,217 小时,比上年同期降低 4小时。分类型看,1-4 月份,全国水电设备平均利用小时为 959 小时,比上年同期增加 114 小时。在水电装机容量超过 1,000万千瓦的 8 个省份中,除湖北同比降低 36 小时,其他省份均同比增加,湖南和福建同比增加超过 400 小时,分别增加 494和 462 小时;全国火电设备平均利用小时为 1,413 小时(其中,燃煤发电和燃气发电设备平均利用小时分别为 1,461 和 784小时),比上年同期降低 13 小时。

截至 4 月底,全国 6,000 千瓦及以上电厂装机容量 18.2 亿千瓦,同比增长 6.0%,比上月增加 721 万千瓦,增速与上年同期基本持平。水电 3.1 亿千瓦,其中,常规水电 2.8 亿千瓦;火电 11.5 亿千瓦,其中,燃煤发电 10.1 亿千瓦、燃气发电 8,623万千瓦。全国 6,000 千瓦及以上电厂装机容量 17.7 亿千瓦,同比增长 5.2%,增速比上年同期回落 2.1 个百分点。

1-4 月份,全国基建新增发电生产能力 2,336 万千瓦,比上年同期少投产 679 万千瓦。其中,水电 74 万千瓦、火电 1,037 万千瓦(燃煤 617 万千瓦、燃气 312 万千瓦)。水电比上年同期少投产 61 万千瓦,火电比上年同期多投产 161 万千瓦。

2019 年,第三产业和居民生活用电比重持续提高,拉大系统峰谷差,时段性系统调峰能力不足,此外,电煤价格高位运行,发电用煤继续维持地区性季节性供需偏紧格局。在这些因素影响下,我们预计全年全国电力供需总体平衡,局部地区高峰时段电力供需偏紧。分省来看,我国华北、华中区域局部性时段性电力供需偏紧;华东区域电力供需总体平衡;南方区域电力供需总体平衡,枯水期广西、贵州偏紧,汛期云南清洁能源消纳压力较大;东北、西北区域预计电力供应能力富余。

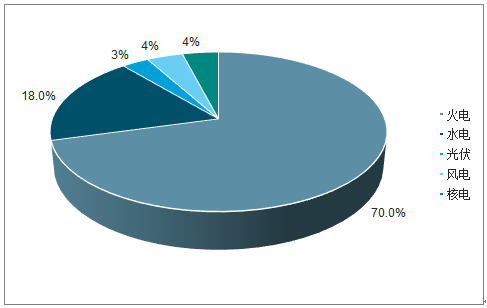

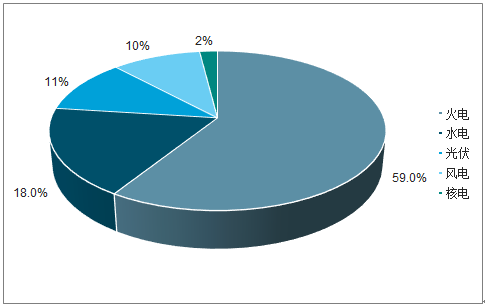

2018 年发电结构占比

数据来源:公开资料整理

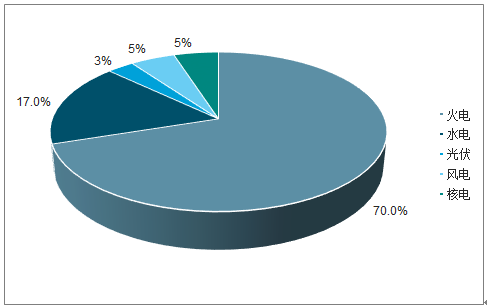

2019年发电结构占比预测

数据来源:公开资料整理

预计,2019 年全国发电设备平均利用小时数为 3,845 小时,其中火电平均利用小时数为 4,494 小时,2020 年全国平均利用小时数为 3,839 小时,2021 年全国平均发电利用小时数将达 3,806 小时;2019 年全国发电装机为 20.02 亿千瓦,非化石能源发电装机比重上升至 41%。

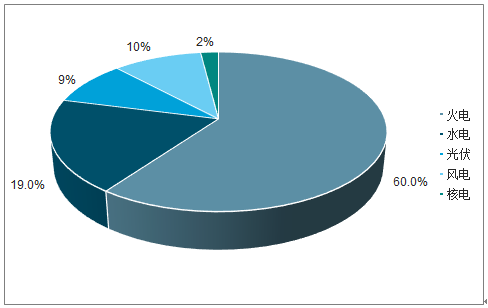

2018年电源结构占比

数据来源:公开资料整理

2019年电源结构占比预测

数据来源:公开资料整理

由于下游电力需求旺盛,而新能源短期内无法解决波动性以及提供稳定的电力,在电力供需偏紧的形势下仍需要煤电进行调峰。

三、火电

2019 年 1-4 月,火电发电量明显放缓,全国规模以上电厂火电发电量 1.66 万亿千瓦时,同比增长 1.4%,同比降低了 6.87个百分点。截至 2019 年 4 月,全国 6,000 千瓦及以上火电装机 11.5 亿千瓦,其中,燃煤发电 10.1 亿千瓦、燃气发电 8,623万千瓦。2019 年火电新增规模的限制略有放松,1-4 月共新增火电装机 1,037 万千瓦,其中,燃煤 617 万千瓦、燃气 312 万千瓦,比上年同期多投产 161 万千瓦。1-4 月,全国火电设备平均利用小时为 1,413 小时,比上年同期降低 13 小时。

火电累计发电量及增速

数据来源:公开资料整理

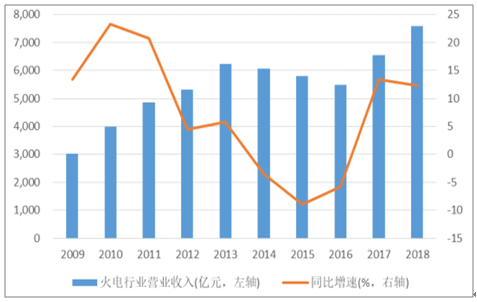

2019 年第一季度,受到发电量增加、平均结算电价上调、煤价回落等因素影响,火电行业业绩较上年同期明显改善。第一季度,火电行业实现营业收入 2,063.63 亿元,同比增加 15.19%;归母净利润 226.04 亿元,同比增加 55.9%。

火电行业营业收入及增长率

数据来源:公开资料整理

我国电源结构仍以煤电为主,2018 年煤电装机(10.1 亿千瓦)占总装机(19%)比重为 53%,而且相对于其他发电方式,煤电经济性优势明显,目前,全国燃煤机组平均标杆上网电价约为 0.3738 元/千瓦时,仍然低于我国大多数发电形式的平均上网电价。虽然到 2020 年,我国煤电装机比重将从 59%下降至 55%,但是煤电作为我国发电的主力电源这一基本事实不变。

中国电力增量需求更多的将由可再生能源提供。但可再生能源目前仍处于发展阶段,难以满足不断增加的电力需求。目前火电仍然承担电量支撑的角色。根据中国《电力发展“十三五”规划》,到 2020年力争将火电装机控制在 11 亿千瓦以内,占比降至约 55%,火电装机容量增长有限。受其他电源增速较高的影响,火电增速将收窄至 3.1%,火电 2019 年利用小时数将达到 3,845 小时。

2015-2019年全国火电新增装机容量(万千瓦)

数据来源:公开资料整理

2017 年 6 月,国家发改委发布《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》,取消向发电企业征收的工业企业结构调整专项资金,7 月起燃煤机组上网电价由 0.3644 元/千瓦时上调至 0.3738 元/千瓦时。

就上网电价而言,一方面受“煤电联动”政策影响,煤价成为影响电价的主要因素之一,另一方面,国家“三去一降一补”政策也压制了煤电上网电价真正执行“煤电联动”政策。2018 年,尽管燃料成本上涨幅度已触发煤电联动条件,但受“三去一降一补”政策影响,国家发改委并未上调电价,反而降低了销售端“一般工商业用户”电价。同时,上网电价下调的可能性也极小,因为如果按照现在电价,要想实现煤电联动的电价下调,根据煤电联动公式,电煤价格必须下降超过 1,000 元/吨,这显然是不可能的。

尽管政策再三提出降低一般工商业电价,但实际这部分降价主要从降低电网环节收费和输配电价格着手,并不会降低上网电价。从 2018 年来看,上网侧电价仅针对增值税下调进行相应调整,而未针对一般工商业电价下调而进行调整,因此我们判断由于煤价在 2020 年前都将维持高位运行,上网电价上调可能性很小。

在煤电联动机制无法启动的情况下,电力企业会通过减小市场化交易电价降幅的方式消化上涨煤价,达到提升营业收入的效果。2018 年以来,随着煤炭市场价格波动上升以及发电市场竞争的理性回归,煤电市场化交易量进一步扩大,交易电价呈缓步回升趋势。2019 年第一季度,大型发电集团煤电平均市场交易电价为 0.3668 元/千瓦时,较 2018 年提升了 0.004 元/千瓦时。

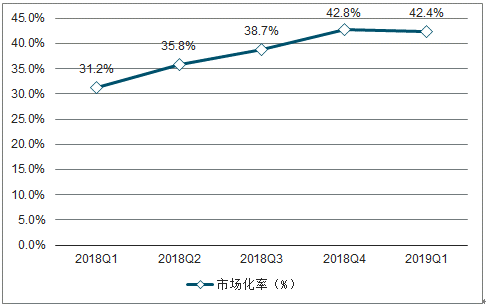

市场化交易电量规模进一步扩大。2019 年 1 季度,大型发电集团煤电机组上网电量 6,017 亿千瓦时,占其合计上网电量的68.8%;市场交易电量 2,553 亿千瓦时,煤电上网电量市场化率为 42.4%,相较于 2018 年 1 季度,市场化率提高了 11.2 个百分点。

市场化电价与直供电价差缩窄。实施电价改革以来,华能国际、华电国际等大型发电集团上网电量的市场化比例在逐年提升,市场化电价逐年上升,与燃煤电厂标杆电价的价差不断收窄,价差收窄至 2019 年 1 季度的 0.0262 元/千瓦时,充分显示了大型发电企业在市场化交易中的定价权。未来,如每年的电力需求增速维持 5-6%的稳定增长,发电装机增速减缓必然带来电力市场的进一步紧缺,推升市场电价格。

大型发电集团煤电上网电量市场化率

数据来源:公开资料整理

5 月,沿海六大电企日均耗煤 58.53 万吨,同比降低 18.9%;重点电厂日均耗煤 319 万吨,同比下降 6.2%。在用电量增速放缓、动力煤需求转弱的情况下,发改委也号召煤价下调,5 月份秦皇岛山西产 5,500 大卡动力煤平均价格 610 元/吨,同比下降 2%,现货价格有望回落至 570 元/吨。随着电力市场化改革的推进,煤价回涨向下传导,由于火电行业对煤炭价格的高弹性特征,市场电价降价幅度将逐步收窄,火电行业业绩会得到继续改善。

电煤价格指数(元/ 吨 )

数据来源:公开资料整理

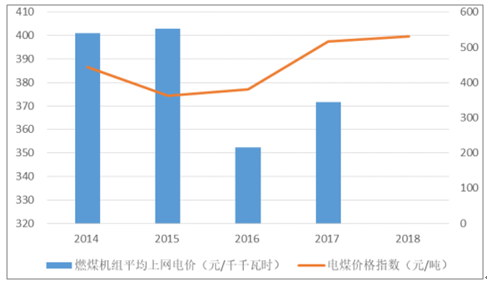

燃煤机组平均上网电价(右轴)和电煤价格

数据来源:公开资料整理

四、水电

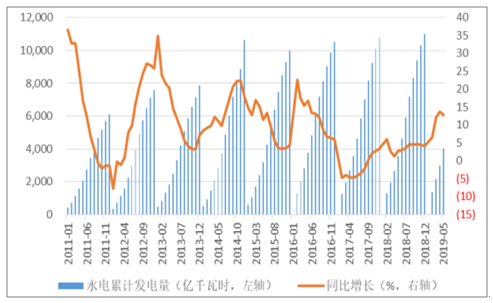

2019 年 1-4 月,全国规模以上电厂水电发电量为 2,987 亿千瓦时,同比增长 13.7%。截至 4 月份,全国 6,000 千瓦及以上电厂水电累计装机容量为 3.1 亿千瓦,同比增长 3%;2019 年 1-4 月新增装机容量 74 万千瓦,同比下降 45.2%。受来水形势向好影响,1-4 月全国水电设备平均利用小时数为 959 小时,同比增加 114 个小时。

截至 2019 年 4 月份,水电基本建设投资完成额为 250 亿元,同比增长 62.3%,大幅增加主要原因是白鹤滩、乌东德、杨房沟、两河口等大型水电站在建。

2011-2019.5水电累计发电量

数据来源:公开资料整理

水电项目建设情况

数据来源:公开资料整理

由于乌东德等大型水电站仍然在建,2019 年 1-4 月全国水电新增装机出现明显下滑,低于火电等其他发电形式的新增装机增速。根据《水电发展“十三五”规划》,我国要基本建成长江上游、黄河上游、乌江、南盘江红水河、雅砻江、大渡河六大水电基地,总规模超过 1 亿千瓦,我们预计 2020 年起大型水电机组的集中投运期有望来临。

在来水好于 2017 年的情况下,2018 年全国平均水能利用率为 95%左右,水电消纳能力持续增加。2018 年 12 月,国家发改委、能源局印发《清洁能源消纳行动计划(2018-2020 年)》,提出 2019 年、2020 年要确保全国水能利用率在 95%以上。云南大理-深圳 800 千伏特高压通道的建成,将有效降低云南、四川的弃水量,未来随着云南昆明-广西柳州-广东惠州等特高压的建成,全国水能利用率将稳步提升。

预计投产水电特高压输送通道

数据来源:公开资料整理

预计2019 年下半年水电新增装机量上升幅度空间有限,来水向好将推动利用小时数提升,预计 2019 年利用小时数为3,640 小时,较 2018 年增加 27 小时。

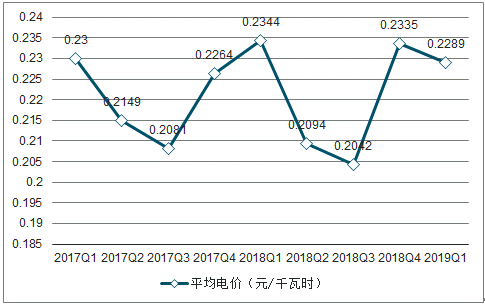

近年来,水电市场化交易程度也日益提高。2019 年 1 季度,大型发电集团水电机组上网电量 1,232 亿千瓦时,占其合计上网电量的 14.1%;水电市场交易电量 242 亿千瓦时,水电上网电量市场化率达到 19.7%;市场交易平均电价为 0.2289 元/千瓦时,较上年同期降低 0.0055 元/千瓦时。

大型发电集团水电市场交易平均电价

数据来源:公开资料整理

5 月 15 日,国家发改委发布《关于降低一般工商业电价的通知》(下称《通知》),《通知》指出,电网企业增值税税率由 16%调整为 13%后,省内水电企业非市场化交易电量、跨省跨区外来水电和核电企业非市场化交易电量形成的降价空间,全部用于降低一般工商业电价。这意味着重大水利工程、增值税降价与电网承担了主要降价任务分解,水电仅贡献增值税降低的空间,不必下调不含税电价。

五、电改

1、 全面放开发用电计划,市场化交易规模进一步扩大

2019 年的政府工作报告中,提出以改革推动降低涉企收费,深化电力市场化改革,清理电价附加收费,降低制造业用电成本,一般工商业平均电价再降低 10%;深化电力、油气、铁路等领域改革,自然垄断行业要根据不同行业特点实行网运分开,将竞争性业务全面推向市场。国家发改委副主任连维良介绍了 20 项年度重点改革任务,包括经营性行业的发用电计划将全面放开、增量配电改革试点将向县一级全面延伸等。

2015 年 3 月“9 号文”提出要“关注中间,放开两头”,其中发用电计划放开是重要一环。从 2017 年 3 月明确“逐年减少既有燃煤发电企业计划电量”,到 2018 年 7 月全面放开煤炭、钢铁、有色、建材四大行业用户发用电计划,再到提出“经营性的行业发用电计划全面放开、市场化电量占 50%”,电力的定价方式已经由政府规定的上网电价,逐步转向市场电价。目前,国内电力供给呈现电量宽松、电力紧张的局面,供给相对宽松的大环境,导致电力市场化交易比例逐年抬升。

2016 年,全社会用电量市场化率约为 19%。2017 年,全国除西藏、海南外,其余各省区市均组织开展了市场化交易,全社会用电量市场化率达 26%左右。

2018 年,全国各地市场主体参与市场的数量进一步扩大,全社会用电量市场化率提升至30.2%。2019 年第一季度,全社会用电量市场化率为 26.5%,较上年年同期提高 5.5 个百分点。

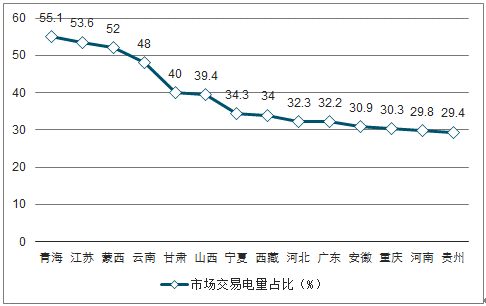

分省市场交易电量占比

数据来源:公开资料整理

与电力市场化交易规模扩大相对应的,是国内电力现货市场的建立和完善。按照国家发改委、能源局加快推进电力现货试点工作要求,2018 年 8 月,南方(以广东起步)电力现货市场启动试运行,成为全国首个投入试运行的电力现货市场。为推动电力现货市场建设试点尽快取得实质性突破,国家发改委、能源局建立了对 8 个试点的联系协调机制,甘肃、山西电力现货市场于 12 月启动试运行。由于国内现货市场初建立不久,实际运营效果恐不达预期,预计 2019 年全社会用电量市场化率将达到 35%,略低于国家目标(40%)。

2、 电企混改动作频频,盘活资产提升盈利

2019 年的政府工作报告中,还提出加强和完善国有资产监管, 推进国有资本投资、运营公司改革试点,促进国有资产保值增值;加强和完善国有资产监管, 推进国有资本投资、运营公司改革试点,促进国有资产保值增值。当前,我国国企经营效率较低,且国企垄断利润影响中国国际竞争力,国企改革的需求和动力较为充足。自 2014 年以来,国企改革政策不断完善,已有 400 余家国企通过混改、股权激励、资产注入等形式,先后进行各项改革试点,增强了其盈利能力。

我国的电力/电网企业,被“两网”(国家电网、南方电网)“五大四小”(华能、华电、大唐、国电、国电投、国投、国华、华润、中广核)瓜分了大部分市场份额,而“两网”和“五大四小”均为国有控股企业,其盈利依赖其垄断地位。长久以来,煤价和电价呈现出“市场定价”和“政府定价”的价格双轨制,煤企、电企、电网企业之间的利益分配存在博弈,导致企业成本、盈利能力受到影响,急需找到新的突破口。

近年来,传统国有大型垄断企业积极响应国家监管要求,组织金融控股平台公司上市,如中航资本、中油资本、五矿资本,拓展了资本实力,优化了股权机构,提升了运营能力,对电力企业混改取得了较好的示范性作用。目前,电力企业混改主要有两个方向,分别是国有资本投资和国有资产运营。其中,国家电网起步早已经初见成果,国有资本运营方面,以置信电气为例,重组装入英大证券/信托资产,国有资产运营方面,以岷江水电为例,重组装入国网信通资产。混改后,电力企业将从变“管资产”为“管资本”,盘活资产,并完成主辅分离的任务要求。

原标题:2019年中国电力行业各电源需求与供求发展预测:火电、水电及电力市场改革[图]