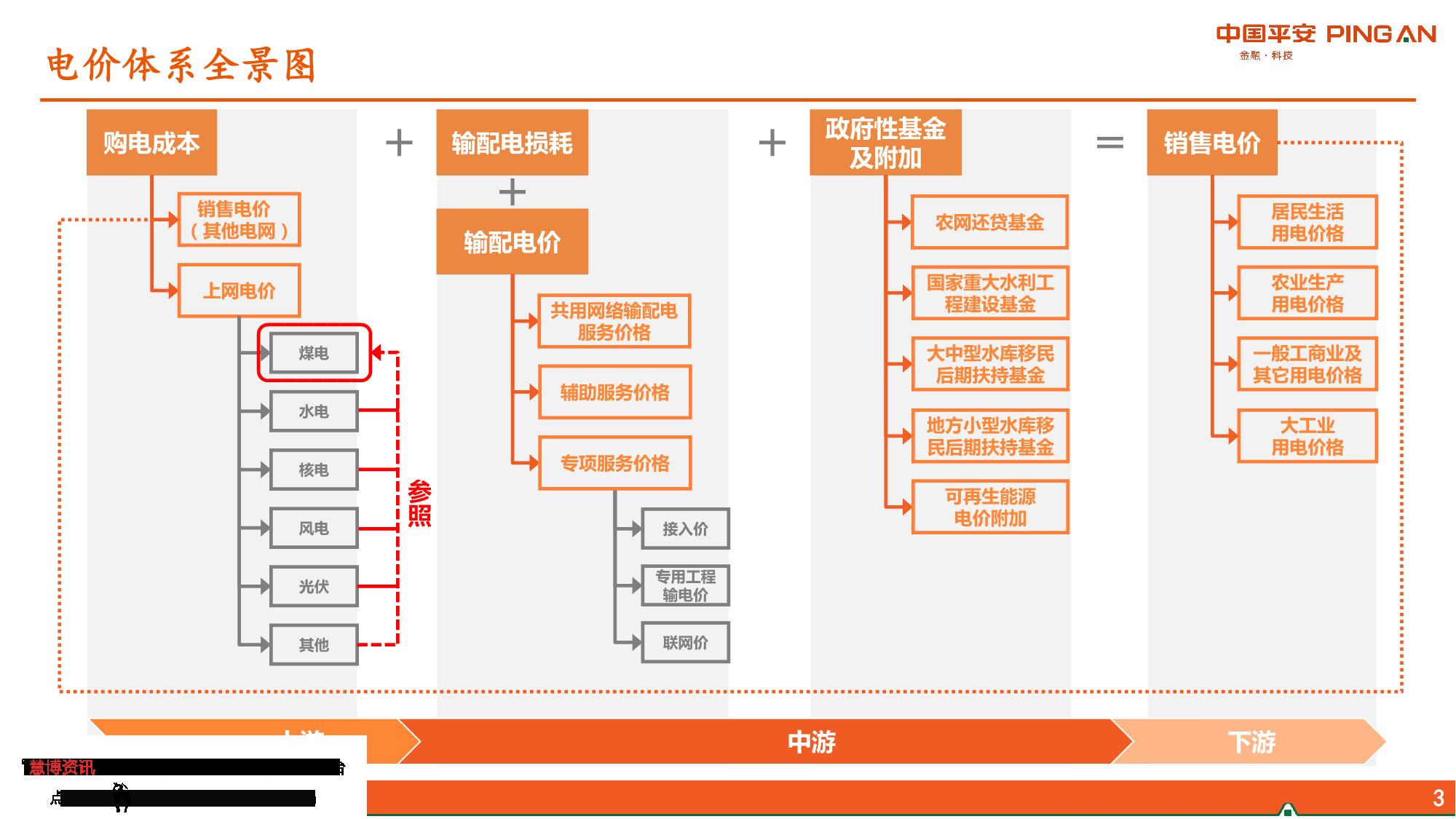

标杆上网电价,电价体系的定海神针:电作为一种没有库存的产品,实时生产、实时消耗、动态平衡,理论上其价格可能会因为缺乏调节工具而出现极端剧烈的波动。因此,在建立起有效的电力市场并实现发电竞价上网前,对于电价的管控就成为必须,电价也呈现出极强的政策管制属性。2004年起陆续出台了煤、水、核、风、光等各类型电源的标杆上网电价,成为电力产业关键指标之一。

2019标杆电价+煤电联动如期谢幕:煤电在国内发电装机中占比超过五成、发电量占比超过六成,而燃料成本在煤电的营业成本中占比约七成,煤价的变化对利润空间存在巨大影响。为理顺煤电价格关系,发改委在2004年建立了煤电价格联动机制。2004-2019年,全国性的煤电标杆上网电价共经历了12次调整,其中7次上调、4次下调、1次有涨有跌,明确因煤电联动而调整共执行了8次、3次以其他名义执行,仅有1次不属于联动。2018、2019年均达到触发条件,但连续两年下调一般工商业电价致使联动搁浅。9月26日国常会决定取消煤电价格联动机制,将现行标杆上网电价机制,改为“基准价+上下浮动”的市场化机制。

2020基准电价+浮动机制登上舞台:2019年10月21日发改委正式发文取消“标杆电价+煤电联动”机制,自2020年起执行“基准价+上下浮动”的市场化机制。与前两年相比,2020年并没有明确的降价幅度,压制力度边际趋缓。预计让利方式是扩大市场化规模,空间则来自于煤价下行。电作为必选消费,短期内需求仍将保持增长;煤电供给侧改革并未结束,产能调整精细化。随着过剩产能出清、新增装机下滑、用电需求增长,电力供给大于需求的状态在2019年终于出现了转变,7年后重现缺电力局面。供需的变化在市场化交易制度下的电价中必然会得到体现。

观六省市场化交易,长协利于稳定价格、控制让利:从粤、苏、皖、桂、闽、辽6省目前的电力市场化交易情况及变化趋势可以发现,长协电量占比高有利于稳定电价、控制让利。部分省份的2020年度长协签约结果陆续出炉,价差稳定。12月21日,发改委发布《关于做好2020年电力中长期合同签订工作的通知》,要求实现长协高比例签约,未来长协电量的占比还有进一步提升的空间,有利于稳定市场预期、控制交易风险。随着长协交易规模的扩大和占比的提升,长协电价可能会取代原燃煤标杆电价、现基准价,成为市场化交易中新的标杆参照系。