我国电力发展与改革形势分析(2023)

(中能传媒能源安全新战略研究院)

2022年是党和国家历史上极为重要的一年,党的二十大胜利召开,擘画了全面建设社会主义现代化国家、以中国式现代化全面推进中华民族伟大复兴的宏伟蓝图。《2022年国民经济和社会发展统计公报》显示,初步核算,2022年我国国内生产总值(GDP)比上年增长3.0%;经济规模突破120万亿元,人均GDP达到85698元,比上年增长3.0%。全年全国万元国内生产总值能耗比上年下降0.1%。

2022年,我国电力消费平稳增长。根据中国电力企业联合会(以下简称“中电联”)数据,2022年,全社会用电量86372亿千瓦时,同比增长3.6%。受疫情、气候变化等因素影响,2022年用电量增速回落,为近5年来最低,略低于2020年的4.1%。

图1 2013—2022年全国全社会用电量及增速情况(单位:亿千瓦时,%)

(二)

季度用电增速波动

受宏观经济延续恢复发展态势及2月气温偏冷影响,电力消费增速提高,一季度电力消费小幅增长。3月和10月多地疫情散发,第二和第四季度用电量滑落。

图2 2019—2022年全国全社会用电量季度增速

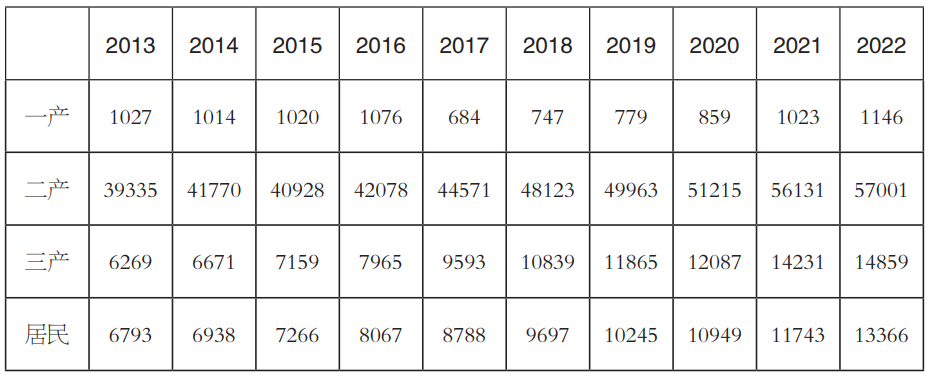

2022年,第一产业和城乡居民生活用电量实现两位数增长。第一产业用电量1146亿千瓦时,同比增长10.4%;第二产业用电量57001亿千瓦时,同比增长1.2%;第三产业用电量14859亿千瓦时,同比增长4.4%;城乡居民生活用电量13366亿千瓦时,同比增长13.8%。

表2 2022年分产业用电量季度增速情况

一季度,一产、三产用电成为拉动全社会用电增长的主要动力。乡村电气化水平的持续提升,拉动第一产业用电量保持快速增长。受气温偏冷影响,城乡居民生活用电量增速同比提升。3月多地疫情散发,影响二产三产用电量下滑。进入二季度,各产业用电增速较一季度有所下滑,二季度受疫情等因素影响,交通运输/仓储和邮政业、住宿和餐饮业受到冲击,三产用电量下降。8月,全国出现大范围持续高温天气,全国平均气温达到近20年历史同期最高水平,当月居民生活用电量增长33.5%,拉动三季度居民生活用电量快速增长。12月受4次冷空气过程影响,当月全国平均气温为近十年来最低,当月居民生活用电量增长35.0%,拉动四季度居民生活用电量快速增长。电动汽车行业高速发展,全年新能源汽车产量同比增长90.5%,新能源车整车制造用电量大幅增长71.7%,拉动全年充换电服务业用电量同比增长38.1%。

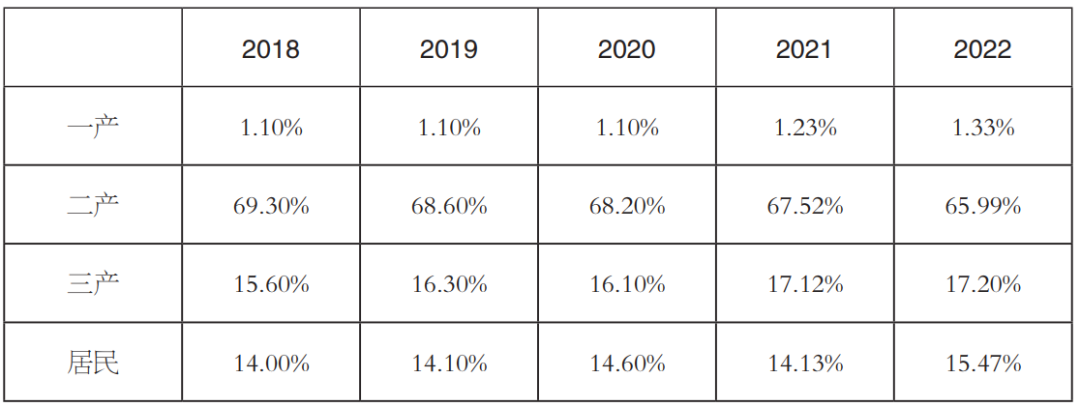

全社会用电量保持平稳增长的同时,电力消费结构正日益优化。第二产业用电比重略有收缩,第一产业、第三产业、城乡居民生活用电比重略微扩大。随着乡村用电条件持续改善,高技术及装备制造业、充换电服务业、新兴服务业等进一步快速发展和城乡居民生活水平的提高,用电结构将进一步向一产、三产和居民倾斜。

二、电力装机规模持续提升,非化石能源占比首次超过煤电

undefined

(一)

undefined

全国电力装机规模25.6亿千瓦,同比增长7.8%

我国发电装机容量在近十年内保持中高速增长。2013—2022年,我国发电装机累计容量从12.6亿千瓦增长到25.6亿千瓦。装机增速呈波动走势,2015—2019年,装机增速呈下降趋势,至2020年陡然回升,最主要原因是风电、太阳能发电等新能源新增装机创历史新高。2021—2022年电力装机增速维持相似水平。

图3 2013—2022年全国电力装机及增速情况(单位:万千瓦)

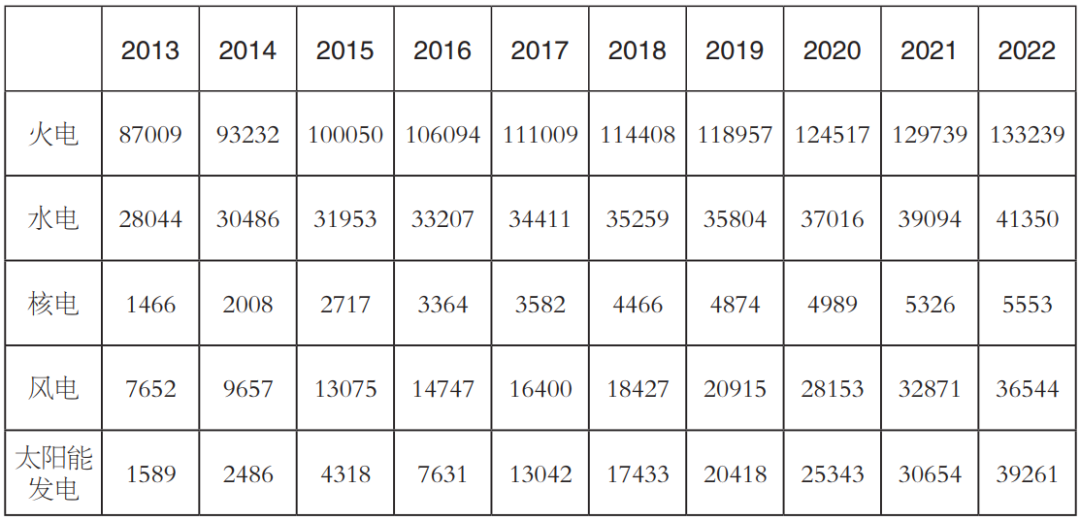

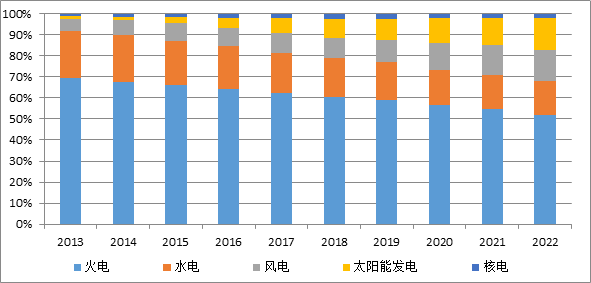

发电装机绿色转型持续推进,可再生能源装机达12.13亿千瓦。2022年,全国全口径火电装机容量13.3亿千瓦,其中,煤电11.2亿千瓦,与去年基本持平,占总发电装机容量的比重为43.8%,同比降低2.9个百分点。水电装机容量突破4亿千瓦,达4.1亿千瓦(常规水电3.68亿千瓦,抽水蓄能4579万千瓦);并网风电3.65亿千瓦(陆上3.35亿千瓦,海上3046万千瓦);并网太阳能发电装机3.9亿千瓦(集中式2.3亿千瓦,分布式1.6亿千瓦,光热58.8万千瓦)。核电5553万千瓦。生物质发电3798万千瓦。水电、风电、光伏发电、生物质发电装机规模均已连续多年稳居全球首位。

非化石能源发电装机规模创历史新高,在全国电力装机容量的占比接近一半。从十年历史数据来看,非化石能源装机比重明显上升,2022年全口径非化石能源装机达12.7亿千瓦,同比增长13.8%,占总发电装机容量比重为49.6%,同比提高2.6个百分点。2022年可再生能源发电累计装机容量达到12.13亿千瓦,在全国发电总装机容量占比达47.3%,较2021年提高2.5个百分点。

(三)

undefined

全国新投产的总发电装机规模创历史新高,可再生能源新增装机成主力

2018、2019两年新增装机规模连续下滑。2020年,在水电、风电、太阳能发电装机高速增长的带动下,新增装机容量大幅提升。2021年受火电、风电新增装机容量减少的影响,整体新增规模同比出现下滑。2022年,在火电、核电、风电新增装机增速负增长情况下,太阳能发电新增装机容量增速达约60%,拉高全年新增装机增速。

2022年新增的各类型发电装机中,七成以上都是非化石能源。风电、光伏发电新增装机规模1.25亿千瓦,连续三年突破1亿千瓦,新增分布式光伏历史上首次超过集中式电站。

2022年新增火电装机较上一年同期减少468万千瓦。“十三五”以来,我国已建成全球最大的清洁煤电供应体系。截至2021年底,我国实现超低排放的煤电机组超过10亿千瓦、节能改造规模近9亿千瓦、灵活性改造规模超过1亿千瓦。2022年煤电行业持续淘汰落后产能,煤电机组清洁高效灵活性水平进一步提升。国内在建最大火电项目第三台百万千瓦机组——国家能源集团国电电力上海庙发电公司3号机组正式投入商业运营;国家能源集团福建罗源湾项目2号机组正式投入商业运营;罗源湾项目一期工程两台超超临界百万千瓦火电机组全面建成投产;国内最大煤电CCUS示范工程进入主体施工阶段;首台国产F级50兆瓦重型燃气轮机完工发运。

图8 2013—2022年火电装机和新增装机情况(单位:万千瓦)

以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设进展顺利。2022年,全国风电新增并网装机3763万千瓦,陆上风电新增装机3067万千瓦,海上风电新增装机1690万千瓦。经过2020年的抢装期,风电新增装机增速有所回落,2022年仍为负增长,但是增速回升了13个百分点。

2022年,核电新增装机较上年增加228万千瓦。主要有华龙一号示范工程福清核电6号机组投入商业运营,辽宁红沿河核电站一期和二期工程共6台机组全面投产。

图10 2013—2022年核电装机和新增装机情况(单位:万千瓦)

2022年,水电建设积极推进,常规水电新增1507万千瓦。抽水蓄能建设明显加快,全国新核准抽水蓄能项目48个,装机6890万千瓦,已超过“十三五”时期全部核准规模,全年新投产880万千瓦,创历史新高。主要有白鹤滩水电站16台机组全部建成投产,至此,长江干流上的6座巨型梯级水电站——乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝,形成世界最大“清洁能源走廊”。

图11 2013—2022年水电装机和新增装机情况(单位:万千瓦)

三、电力供需形势保持总体偏紧,非化石能源电力供应能力持续提升

undefined

(一)

undefined

风电、光伏年发电量首次突破1万亿千瓦时,清洁能源发电占比持续提升

(数据来源:国家统计局)

2022年,受疫情、工业生产快速恢复、气候变化、水电出力不足、煤炭价格上涨多因素综合影响,全国部分地区电力供应紧张。2月,全国多次出现大范围雨雪天气过程,少数省份在部分用电高峰时段电力供需平衡偏紧。4月、5月部分地区受疫情影响,社会用电量负增长。7月、8月,我国出现极端高温少雨天气,叠加经济恢复增长,推动用电负荷快速增长。21个省级电网用电负荷创新高,华东、华中区域电力保供形势严峻,浙江、江苏、安徽、四川、重庆、湖北等地区电力供需形势紧张。12月,贵州、云南等少数省份受前期来水偏枯导致水电蓄能持续下滑等因素影响,叠加寒潮天气期间取暖负荷快速攀升,电力供需形势较为紧张。

2022年,全国6000千瓦及以上电厂发电设备利用小时3687小时。火电设备利用小时4379小时,其中,煤电4594小时,气电2429小时;水电设备利用小时3412小时;核电7616小时;并网风电2221小时;并网太阳能发电1337小时。

(三)

undefined

可再生能源保持高利用率水平

全年风电平均利用率同比降低0.1个百分点。山西、辽宁、青海、蒙西、宁夏和新疆的风电利用率同比分别提升0.8、0.5、3.4、1.8、0.9、2.7个百分点。北京、天津、上海、江苏、浙江、安徽、福建、湖北、重庆、四川、西藏、广西、海南等13个省(区、市)风电100%消纳。河北(95.6%)、蒙西(92.9%)、蒙东(90.0%)、吉林(95.2%)、陕西(95.8%)、甘肃(93.8%)、青海(92.7%)、新疆(95.4%)等八个地区风电利用率低于全国平均水平。

表6 2022年各地区新能源并网消纳情况

(一)

undefined

电网投运总规模平稳增长

从新增量看,2022年全国新增220千伏及以上变电设备容量25839万千伏安,比上年多投产1505万千伏安,同比增长6.3%;新增220千伏及以上输电线路长度38967千米,较上年多投产6747千米,同比增长21.2%。

图14 2012—2021年220千伏及以上变电设备容量情况(单位:万千伏安,%)

图15 2012—2021年220千伏及以上输电线路回路长度情况(单位:千米,%)

(二)

undefined

输电通道建设进展明显

2022年7月1日,白鹤滩-江苏±800千伏特高压直流工程竣工投产,为我国再添一条“西电东送”能源保供大动脉。12月30日,白鹤滩-浙江±800千伏直流特高压工程竣工投产,标志着白鹤滩水电站电力外送通道工程全部竣工投产。两条特高压工程的投运,可进一步满足白鹤滩水电外送需求,填补华东地区电力供应缺口,为区域经济社会发展注入持续动能。

(来源:根据公开信息整理,可能与实情略有出入)

此外,2022年9月,国家“十四五”发展规划重点电力项目——闽粤联网工程正式投运,实现福建和广东电网互联互通、余缺互济、应急互备。该工程是继三峡-广东±500千伏高压直流工程之后,国家电网与南方电网的第二条互联通道。

2022年3月30日,国家能源局召开2022年提升“获得电力”服务水平工作推进会,对“获得电力”工作进行再动员、再部署、再落实,确保《国家发展改革委 国家能源局关于全面提升“获得电力”服务水平 持续优化用电营商环境的意见》各项目标任务按期完成。

数据显示,2022年全面完成“获得电力”服务水平主要目标任务,基本实现用电报装“三零”“三省”服务全覆盖,累计为电力用户节省办电投资超过1800亿元。

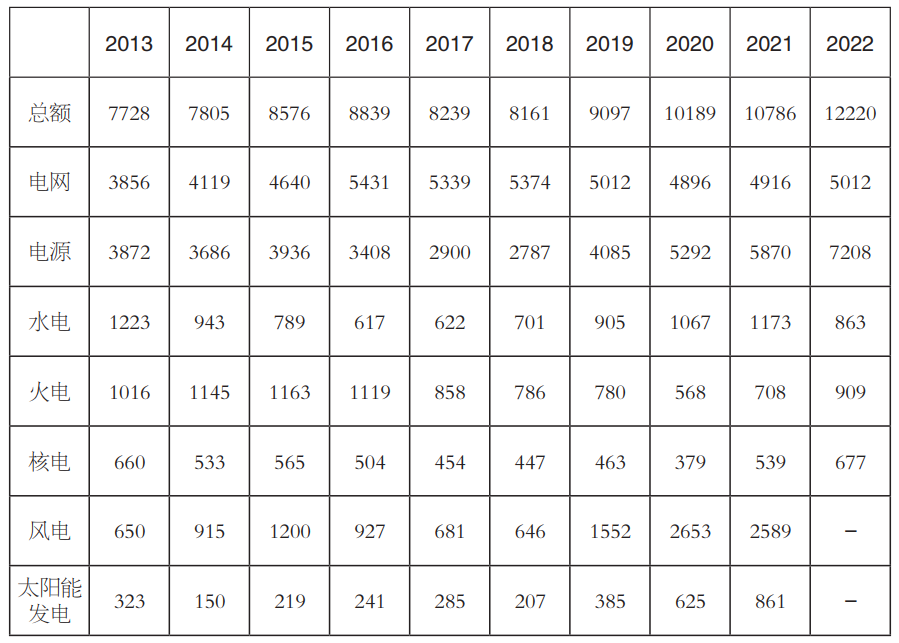

五、电力投资持续攀升,电源占比增加

undefined

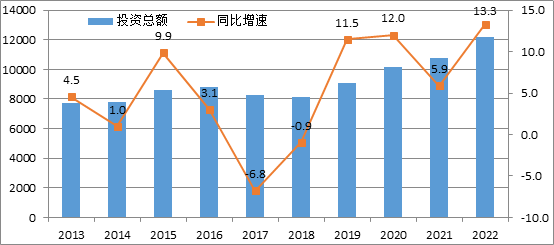

2022年,全国电力投资总额持续攀升,同比增长13.3%,为近十年最高水平。电源投资占比有较大幅度增加,火电投资持续回升,占据电源投资的12.6%。

2022年,全国电力工程建设投资完成额达12220亿元,同比增长13.3%。其中,电源基本建设投资完成7208亿元,电网基本建设投资完成5012亿元。

2018年以来,电力工程建设投资额连年增长。“十二五”期间年均投资约为7800亿元,“十三五”期间年均投资约为8900亿元。“十四五”以来,电力工程建设连续两年创新高,年均11503亿元。

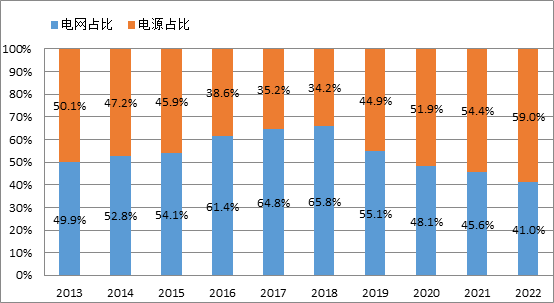

2022年全国电源基本建设投资占电力投资的比重为59%,较上年增加5.6个百分点;电网基本建设投资占电力投资的比重为41%。

(三)

undefined

火电投资有所回升

“十二五”以来,我国新能源投资力度加大。2019—2021年受平价上网政策影响,风电、太阳能发电投资猛增,2019年、2020年、2021年两者投资占电源投资总额的比重分别为47.4%、61.9%、58.8%。2021年四季度以来,基于火电“压舱石”角色及调峰电源的重要性,火电保供地位凸显,火电核准装机速度明显加快。

图18 2013—2022年不同电源投资情况(单位:亿元)

六、主要能耗指标持续下降,碳排放量增长有效减少

undefined

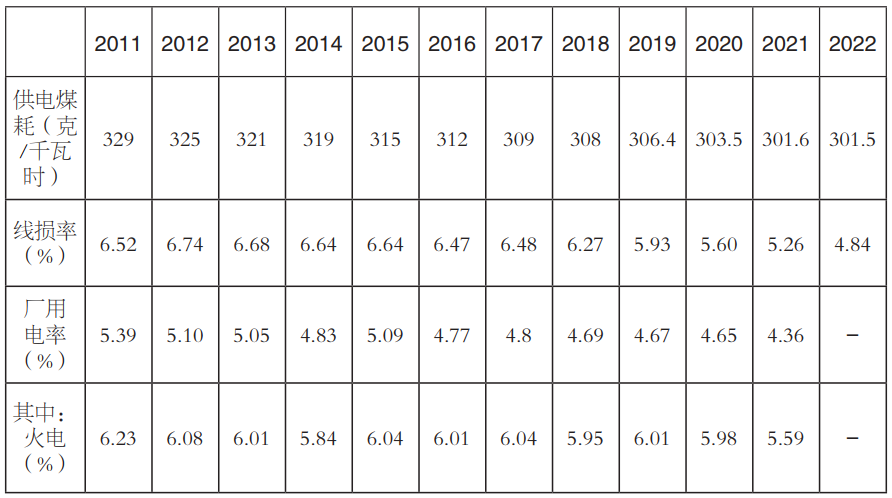

2022年,6000千瓦及以上电厂供电标准煤耗、全国线损率等主要能耗指标持续下降。燃煤电厂超低排放改造稳步推进,污染物排放下降明显,电力行业碳排放量增长有效减少,碳市场建设相关政策体系不断完善。

据中电联快报数据,2022年全国6000千瓦及以上电厂供电标准煤耗301.5克/千瓦时,同比降低0.1克/千瓦时,较2013年下降了19.5克/千瓦时。

图19 2013—2022年供电煤耗和降幅(单位:克/千瓦时)

(二)

undefined

全国线损率持续下降,2022年控制在5%以内

2022年厂用电率尚未见公开数据,但从近十年数据看,总体呈现下降趋势。2021年,全国6000千瓦及以上电厂厂用电率4.36%,比上年降低0.29个百分点。其中,水电0.26%,比上年升高0.01个百分点,火电5.59%,比上年下降0.39个百分点。

图20 2013—2022年全国线损率情况

目前,我国火电厂超低排放、大型垃圾焚烧、燃煤烟气治理技术装备达到世界领先水平,已建成世界上最大的超低排放火电厂群。据悉,“十三五”以来,得益于技术的进步,我国燃煤电厂超低排放改造了9.5亿千瓦。

近十年来,污染物排放下降明显。烟尘排放总量由2012年的151万吨下降到2021年的12.3万吨,单位火电发电量的烟尘排放量由每千瓦时0.39克下降到0.022克;二氧化硫排放总量由2012年的883万吨下降到2021年的54.7万吨,单位火电发电量的二氧化硫排放量由每千瓦时2.26克下降到0.101克;氮氧化物排放总量由2012年的948万吨下降到2021年的86.2万吨,单位火电发电量的氮氧化物排放量由2012年每千瓦时2.4克下降到2020年的0.152克。

注:2016年数据来源于国家能源局发布资料,其他数据来自中电联历年《中国电力行业年度发展报告》。统计范围为全国装机容量6000千瓦及以上火电厂。

表11 2012—2021年单位火电发电量的排放量(单位:克/千瓦时)

注:数据来源于中电联历年《中国电力行业年度发展报告》。

电力行业碳排放量增长有效减少。据中电联数据,2021年全国单位火电发电量二氧化碳排放量约为828克/千瓦时,比上年降低0.5%,比2005年降低21.0%;单位发电量二氧化碳排放量约为558克/千瓦时,比上年降低1.2%,比2005年降低35.0%。2006—2021年,通过发展非化石能源、降低供电煤耗和线损率等措施,电力行业累计减少二氧化碳排放约215.1亿吨,有效减缓了电力二氧化碳排放总量的增长。

2022年,国家相关部门出台系列政策,推进完善碳市场建设。4月,《中共中央 国务院关于加快建设全国统一大市场的意见》中提出建设全国统一的能源市场以及培育发展全国统一的生态环境市场。6月,生态环境部等17部门联合印发《国家适应气候变化战略2035》,生态环境部等7部门印发《减污降碳协同增效实施方案》。8月,科技部等9部门印发《科技支撑碳达峰碳中和实施方案(2022-2030年)》,国家发展改革委、国家统计局、生态环境部联合印发《关于加快建立统一规范的碳排放统计核算体系实施方案》。10月,国家能源局印发《能源碳达峰碳中和标准化提升行动计划》,市场监管总局等9部门联合印发《建立健全碳达峰碳中和标准计量体系实施方案》。党的二十大报告中提及“完善碳排放统计核算制度,健全碳排放权市场交易制度”。12月,生态环境部办公厅印发《企业温室气体排放核算方法与报告指南 发电设施》《企业温室气体排放核查技术指南 发电设施》。

七、电力体制改革深入推进

undefined

(一)

undefined

顶层设计开启全国统一电力市场建设新阶段

按交易结算口径统计,2022年全国市场交易电量共5.25万亿千瓦时,同比增长39%,占全社会用电量比重达60.8%,同比提高15.4个百分点。其中,跨省跨区市场化交易电量首次超1万亿千瓦时,同比增长近50%。2022年国家电网经营区域市场交易电量达4.16万亿千瓦时,同比增长42.7%;南方电网经营区域市场交易电量0.85万亿千瓦时,同比增长27.4%;内蒙古电网经营区域市场交易电量0.24万亿千瓦时,同比增长24.9%。在电力交易机构注册的市场主体数量首次超过60万家,同比增长29%。

图21 全国市场交易电量、增速及占全社会用电量比

国家发展改革委《关于进一步深化燃煤发电上网电价市场化改革的通知》明确了有序放开全部燃煤发电电量上网电价,进一步放开各类电源发电计划,加强与分时电价政策衔接。2022年,全国燃煤发电机组市场平均交易价格达0.449元/千瓦时,较全国平均基准电价上浮约18.3%。全国31个省、市、自治区进行了分时电价改革,平均价差超过0.7元/千瓦时的有16个省市。

中电联数据显示,2022年,全国电力市场中长期电力直接交易电量合计为41407.5亿千瓦时,同比增长36.2%。其中,省内电力直接交易(含绿电、电网代购)电量合计为40141亿千瓦时,省间电力直接交易(外受)电量合计为1266.5亿千瓦时,分别占全国电力市场中长期电力直接交易电量的96.9%和3.1%。

(四)

undefined

我国省间电力现货市场启动试运行

国家发展改革委、国家能源局2021年11月正式批复《省间电力现货交易规则(试行)》。2022年1月1日,省间电力现货市场启动试运行。期间市场运行总体平稳,市场主体踊跃参与。国家电网公司数据显示,2022年省间现货市场全年累计交易电量278亿千瓦时,日均成交电量0.88亿千瓦时,单日最大成交电力超1900万千瓦。从售电侧来看,21个地区累计超6000家新能源、火电和水电企业参与省间现货售电,其中,风电、火电主要集中在“三北”地区,光伏主要集中在西北、华北地区,水电集中在西南地区。新能源企业在省间现货市场“报量报价”参与交易。从购电侧来看,25个省级电网企业按照地方政府要求参与省间现货购电。从电源类型来看,全年火电成交量最多,其次是水电、风电、光伏,春季主要以新能源为主,度夏和度冬期间以火电为主,5—6月、10—11月西南水电大发时期以水电为主。从交易均价看,现货市场在夏冬用电高峰时段较高,其余月份均低于中长期市场。2022年全年,省间现货市场清洁能源累计成交电量133.1亿千瓦时,减少风电、光伏弃电47.7亿千瓦时,在新能源装机增长过7000万千瓦的情况下,仍保持了97%以上的利用率。

(五)

undefined

五个电力现货试点实现全年试运行

省级现货市场方面,第一批试点长周期结算试运行形成了连续运营的现货市场。其中,国家电网公司经营区已有20个省级电网开展现货市场试运行。山西、甘肃、山东、福建、广东实现2022年现货市场全年试运行,山西、甘肃现货市场已连续结算试运行近2年。山东实现全国首次储能项目参与现货市场,增加调峰能力50万千瓦。第二批六个电力现货试点——上海、江苏、安徽、辽宁、河南、湖北,已全部启动模拟试运行。其中江苏完成了交易规则发布、技术支持系统建设、3次模拟试运行和3次结算试运行,各项工作走在全国第二批现货市场试点省份的前列。

截至2022年底,我国电力辅助服务实现了6大区域、33个省区电网的全覆盖,统一的辅助服务规则体系基本形成。通过辅助服务市场化机制,2022年全国共挖掘全系统调节能力超过9000万千瓦,年均促进清洁能源增发电量超过1000亿千瓦时;煤电企业因为辅助服务获得补偿收益约320亿元。

此外,川渝一体化辅助服务市场2022年7月6日正式启动。当日通过日前市场交易电量118万千瓦时,川渝两地调峰资源首次实现跨省优化配置。此后,川渝两地水电厂、火电厂等市场主体将在市场化机制的激励下积极参与调峰资源跨省配置。

国家发展改革委、国家能源局印发的《售电公司管理办法》替代已经执行了5年的《售电公司准入与退出管理办法》。新版管理办法明确了售电公司注册条件、注册程序及相关权利与义务等内容,共计9章46条。其有三个亮点,一是注册条件和注册程序更有针对性,二是更加注重售电公司动态管理和风险管理,三是启动保底售电服务,衔接电网企业代理购电机制。

(文章来源:中能传媒研究院 本文所引用数据均来自权威部门资料。因统计口径不同等原因,部分数据存在相互出入问题,个别较去年版本做了修正,或根据实际情况进行了调整。对于不影响总体判断的数据,保留了原始引用数据。)

我国电力发展与改革形势分析(2023)

(中能传媒能源安全新战略研究院)

2022年是党和国家历史上极为重要的一年,党的二十大胜利召开,擘画了全面建设社会主义现代化国家、以中国式现代化全面推进中华民族伟大复兴的宏伟蓝图。《2022年国民经济和社会发展统计公报》显示,初步核算,2022年我国国内生产总值(GDP)比上年增长3.0%;经济规模突破120万亿元,人均GDP达到85698元,比上年增长3.0%。全年全国万元国内生产总值能耗比上年下降0.1%。

2022年,我国电力消费平稳增长。根据中国电力企业联合会(以下简称“中电联”)数据,2022年,全社会用电量86372亿千瓦时,同比增长3.6%。受疫情、气候变化等因素影响,2022年用电量增速回落,为近5年来最低,略低于2020年的4.1%。

注:2022年数据来自于中电联快报,其他来自中电联历年电力工业统计数据,增速系计算所得,如无特殊标注,下同。

2022年各季度全社会用电量总体波动明显,一、二、三、四季度,全社会用电量同比分别增长5.0%、0.8%、6.0%、2.5%。

2022年,第一产业和城乡居民生活用电量实现两位数增长。第一产业用电量1146亿千瓦时,同比增长10.4%;第二产业用电量57001亿千瓦时,同比增长1.2%;第三产业用电量14859亿千瓦时,同比增长4.4%;城乡居民生活用电量13366亿千瓦时,同比增长13.8%。

表2 2022年分产业用电量季度增速情况

一季度,一产、三产用电成为拉动全社会用电增长的主要动力。乡村电气化水平的持续提升,拉动第一产业用电量保持快速增长。受气温偏冷影响,城乡居民生活用电量增速同比提升。3月多地疫情散发,影响二产三产用电量下滑。进入二季度,各产业用电增速较一季度有所下滑,二季度受疫情等因素影响,交通运输/仓储和邮政业、住宿和餐饮业受到冲击,三产用电量下降。8月,全国出现大范围持续高温天气,全国平均气温达到近20年历史同期最高水平,当月居民生活用电量增长33.5%,拉动三季度居民生活用电量快速增长。12月受4次冷空气过程影响,当月全国平均气温为近十年来最低,当月居民生活用电量增长35.0%,拉动四季度居民生活用电量快速增长。电动汽车行业高速发展,全年新能源汽车产量同比增长90.5%,新能源车整车制造用电量大幅增长71.7%,拉动全年充换电服务业用电量同比增长38.1%。

全社会用电量保持平稳增长的同时,电力消费结构正日益优化。第二产业用电比重略有收缩,第一产业、第三产业、城乡居民生活用电比重略微扩大。随着乡村用电条件持续改善,高技术及装备制造业、充换电服务业、新兴服务业等进一步快速发展和城乡居民生活水平的提高,用电结构将进一步向一产、三产和居民倾斜。

二、电力装机规模持续提升,非化石能源占比首次超过煤电

undefined

(一)

undefined

全国电力装机规模25.6亿千瓦,同比增长7.8%

我国发电装机容量在近十年内保持中高速增长。2013—2022年,我国发电装机累计容量从12.6亿千瓦增长到25.6亿千瓦。装机增速呈波动走势,2015—2019年,装机增速呈下降趋势,至2020年陡然回升,最主要原因是风电、太阳能发电等新能源新增装机创历史新高。2021—2022年电力装机增速维持相似水平。

(二)

undefined

非化石能源装机占比近半,可再生能源装机历史性超过煤电装机

表4 2013—2022年全国电力装机结构(单位:万千瓦)

非化石能源发电装机规模创历史新高,在全国电力装机容量的占比接近一半。从十年历史数据来看,非化石能源装机比重明显上升,2022年全口径非化石能源装机达12.7亿千瓦,同比增长13.8%,占总发电装机容量比重为49.6%,同比提高2.6个百分点。2022年可再生能源发电累计装机容量达到12.13亿千瓦,在全国发电总装机容量占比达47.3%,较2021年提高2.5个百分点。

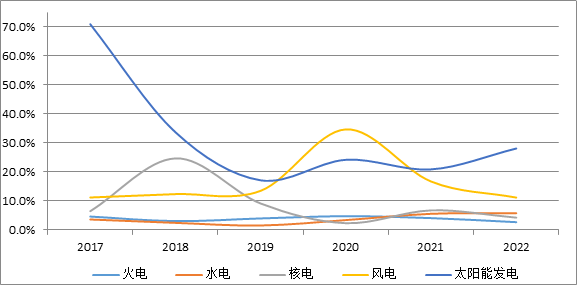

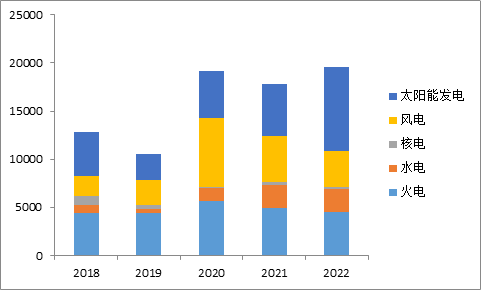

2022年,全国新增发电装机容量19974万千瓦,同比增长11.5%,较2021年提高近18个百分点。全年可再生能源新增装机1.52亿千瓦,占全国新增发电装机的76.2%,已成为我国电力新增装机的主体。其中,新增水电、风电、太阳能发电2387、3763、8741万千瓦,核电228万千瓦,生物质334万千瓦,火电装机4471万千瓦。新增非化石能源发电装机容量1.6亿千瓦,占新增发电装机总容量的比重为80.1%。2022年分布式光伏新增装机5111万千瓦,占当年光伏新增装机58%以上。

图7 2018—2022年全国新增电力装机结构对比(单位:万千瓦)

●新增火电装机

●新增新能源装机

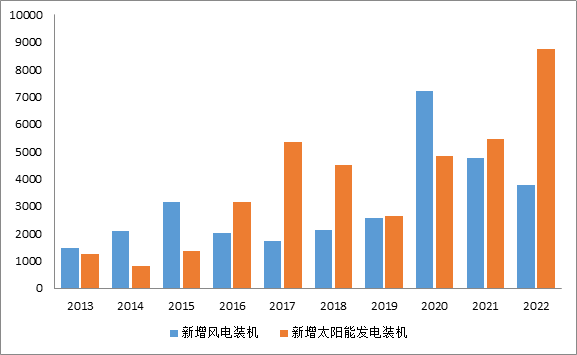

2022年,全国太阳能发电新增装机8741万千瓦,全国光伏新增并网装机8740.8万千瓦,其中,集中式光伏电站3629.4万千瓦、分布式光伏5111.4万千瓦。分布式光伏新增发电装机约占全部光伏新增的58%以上,分布式发展成为风电光伏发展主要方式。户用光伏继2020年首次超过1000万千瓦后,2022年达2524.6万千瓦。从全国光伏新增装机布局看,装机占比较高的区域为华北、华东和华中地区。

图9 2013—2022年新增风电、太阳能发电装机情况(单位:万千瓦)

●新增水电装机

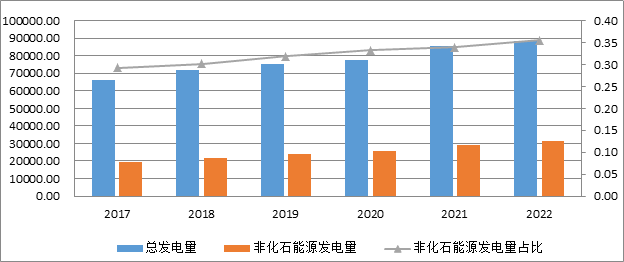

据国家统计局数据,2022年,全国发电量88487.1亿千瓦时,同比增长3.7%。非化石能源发电量占总发电量的比重为36.2%,同比提高1.7个百分点。火电发电量同比增长1.4%,占总发电量的比重为66.6%,同比降低1.5个百分点。另据国家能源局数据,全国可再生能源发电量2.7万亿千瓦时,占全国发电量的31.3%、占全国新增发电量的81%,已成为我国新增发电量的主体。其中,风电、光伏发电量达到1.19万亿千瓦时。

图12 2017—2022年全国发电量及非化石能源发电占比情况(单位:亿千瓦时,%)

(二)

undefined

全国发电设备利用小时同比降低126小时,水电利用小时数大幅下降

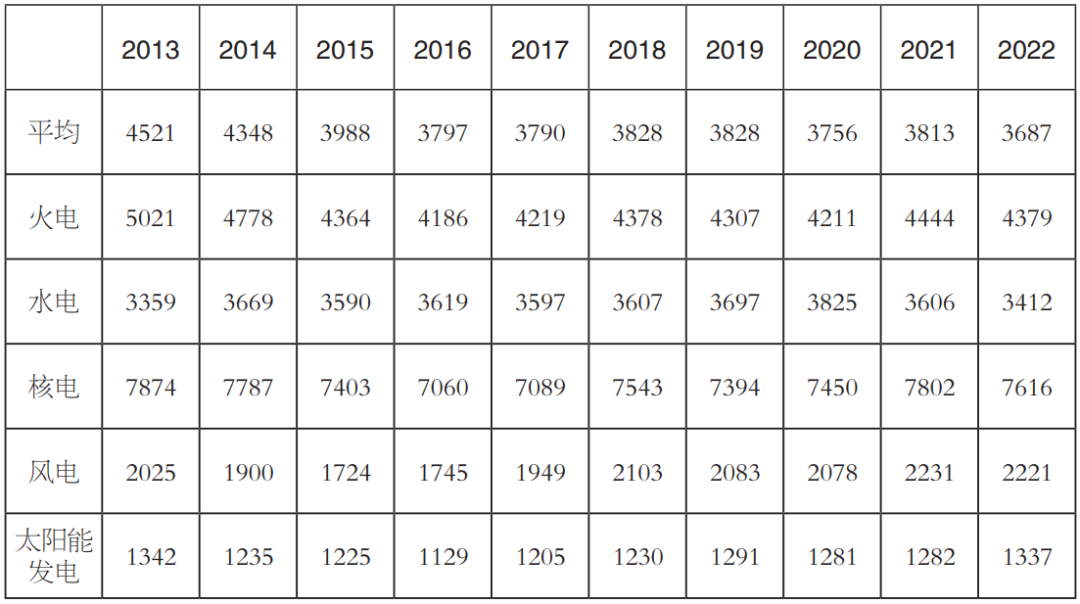

表5 2013—2022年发电设备利用小时数(单位:小时)

从近十年全国发电设备平均利用小时来看,总体呈下降趋势,2015年下降至4000小时内后平稳在3800小时附近。2022年全国发电设备利用小时数同比降低126小时。受来水偏枯影响,水电利用小时数同比减少194小时,为2014年以来年度最低;核电同比降低186小时;并网风电同比降低9小时;并网太阳能发电同比提高56小时;火电利用小时数近五年保持在4300小时上下。

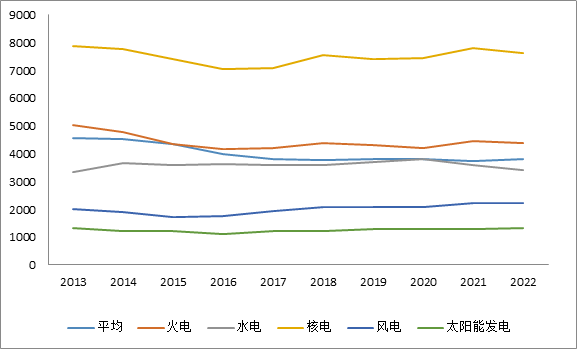

图13 2013—2022年不同电源发电设备利用小时变动情况

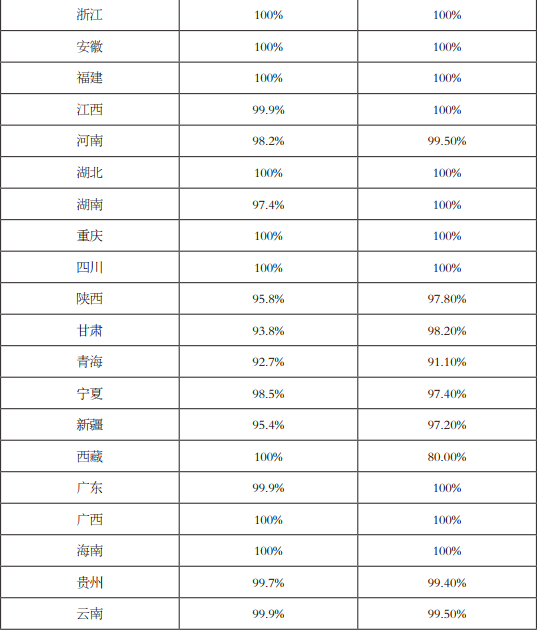

全年水电、核电、风电、太阳能发电等清洁能源发电量29599亿千瓦时,比上年增长8.5%。全国主要流域水能利用率98.7%、风电平均利用率96.8%、光伏发电平均利用率98.3%。

全国光伏发电利用率与上年基本持平。蒙西、青海等地光伏消纳水平显著提升,利用率同比分别提升0.9和4.9个百分点。北京、天津、上海、江苏、浙江、安徽、福建、江西、湖北、湖南、重庆、四川、广东、广西、海南等15个省(区、市)光伏100%消纳。河北(98.0%)、蒙西(97.4%)、陕西(97.8%)、青海(91.1%)、宁夏(97.4%)、新疆(97.2%)、西藏(80.0%)七个地区光伏利用率低于全国平均水平。

(一)

undefined

电网投运总规模平稳增长

从新增量看,2022年全国新增220千伏及以上变电设备容量25839万千伏安,比上年多投产1505万千伏安,同比增长6.3%;新增220千伏及以上输电线路长度38967千米,较上年多投产6747千米,同比增长21.2%。

图14 2012—2021年220千伏及以上变电设备容量情况(单位:万千伏安,%)

2021年、2022年,220千伏及以上变电设备容量增速维持在5%左右,220千伏及以上输电线路回路长度增速维持在4%上下。新增规模中,变电设备容量增量位于近十年次高点,输电线路回路长度增量为近十年第三高点。

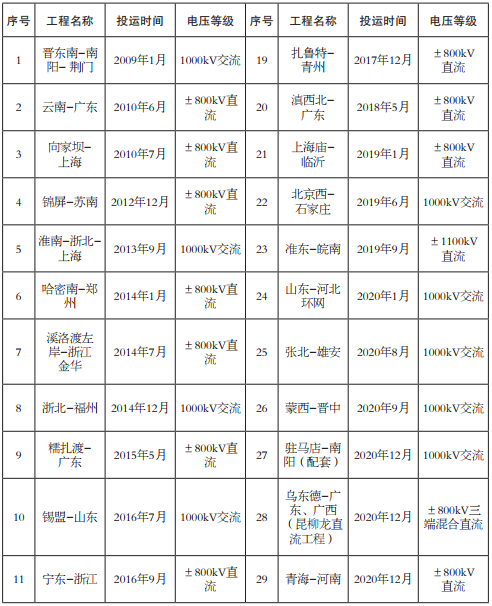

“十四五”以来,我国重大输电通道工程建设稳步推进,2022年共建成投运5条特高压工程。至2022年底,我国共建成投运36项特高压线路。国家电网建成投运16项交流特高压,16项直流特高压;南方电网建成投运4项直流特高压。其中,南阳-荆门-长沙、驻马店-南阳、荆门-武汉、南昌-长沙构成“E”字型,是华中“日”字型特高压交流环网的重要组成部分。

表7 我国已建成投运特高压工程

(来源:根据公开信息整理,可能与实情略有出入)

此外,2022年9月,国家“十四五”发展规划重点电力项目——闽粤联网工程正式投运,实现福建和广东电网互联互通、余缺互济、应急互备。该工程是继三峡-广东±500千伏高压直流工程之后,国家电网与南方电网的第二条互联通道。

2022年3月30日,国家能源局召开2022年提升“获得电力”服务水平工作推进会,对“获得电力”工作进行再动员、再部署、再落实,确保《国家发展改革委 国家能源局关于全面提升“获得电力”服务水平 持续优化用电营商环境的意见》各项目标任务按期完成。

数据显示,2022年全面完成“获得电力”服务水平主要目标任务,基本实现用电报装“三零”“三省”服务全覆盖,累计为电力用户节省办电投资超过1800亿元。

五、电力投资持续攀升,电源占比增加

undefined

2022年,全国电力投资总额持续攀升,同比增长13.3%,为近十年最高水平。电源投资占比有较大幅度增加,火电投资持续回升,占据电源投资的12.6%。

2022年,全国电力工程建设投资完成额达12220亿元,同比增长13.3%。其中,电源基本建设投资完成7208亿元,电网基本建设投资完成5012亿元。

2018年以来,电力工程建设投资额连年增长。“十二五”期间年均投资约为7800亿元,“十三五”期间年均投资约为8900亿元。“十四五”以来,电力工程建设连续两年创新高,年均11503亿元。

2022年全国电源基本建设投资占电力投资的比重为59%,较上年增加5.6个百分点;电网基本建设投资占电力投资的比重为41%。

(三)

undefined

火电投资有所回升

“十二五”以来,我国新能源投资力度加大。2019—2021年受平价上网政策影响,风电、太阳能发电投资猛增,2019年、2020年、2021年两者投资占电源投资总额的比重分别为47.4%、61.9%、58.8%。2021年四季度以来,基于火电“压舱石”角色及调峰电源的重要性,火电保供地位凸显,火电核准装机速度明显加快。

图18 2013—2022年不同电源投资情况(单位:亿元)

六、主要能耗指标持续下降,碳排放量增长有效减少

undefined

2022年,6000千瓦及以上电厂供电标准煤耗、全国线损率等主要能耗指标持续下降。燃煤电厂超低排放改造稳步推进,污染物排放下降明显,电力行业碳排放量增长有效减少,碳市场建设相关政策体系不断完善。

据中电联快报数据,2022年全国6000千瓦及以上电厂供电标准煤耗301.5克/千瓦时,同比降低0.1克/千瓦时,较2013年下降了19.5克/千瓦时。

图19 2013—2022年供电煤耗和降幅(单位:克/千瓦时)

(二)

undefined

全国线损率持续下降,2022年控制在5%以内

2022年厂用电率尚未见公开数据,但从近十年数据看,总体呈现下降趋势。2021年,全国6000千瓦及以上电厂厂用电率4.36%,比上年降低0.29个百分点。其中,水电0.26%,比上年升高0.01个百分点,火电5.59%,比上年下降0.39个百分点。

图20 2013—2022年全国线损率情况

目前,我国火电厂超低排放、大型垃圾焚烧、燃煤烟气治理技术装备达到世界领先水平,已建成世界上最大的超低排放火电厂群。据悉,“十三五”以来,得益于技术的进步,我国燃煤电厂超低排放改造了9.5亿千瓦。

近十年来,污染物排放下降明显。烟尘排放总量由2012年的151万吨下降到2021年的12.3万吨,单位火电发电量的烟尘排放量由每千瓦时0.39克下降到0.022克;二氧化硫排放总量由2012年的883万吨下降到2021年的54.7万吨,单位火电发电量的二氧化硫排放量由每千瓦时2.26克下降到0.101克;氮氧化物排放总量由2012年的948万吨下降到2021年的86.2万吨,单位火电发电量的氮氧化物排放量由2012年每千瓦时2.4克下降到2020年的0.152克。

注:2016年数据来源于国家能源局发布资料,其他数据来自中电联历年《中国电力行业年度发展报告》。统计范围为全国装机容量6000千瓦及以上火电厂。

表11 2012—2021年单位火电发电量的排放量(单位:克/千瓦时)

注:数据来源于中电联历年《中国电力行业年度发展报告》。

电力行业碳排放量增长有效减少。据中电联数据,2021年全国单位火电发电量二氧化碳排放量约为828克/千瓦时,比上年降低0.5%,比2005年降低21.0%;单位发电量二氧化碳排放量约为558克/千瓦时,比上年降低1.2%,比2005年降低35.0%。2006—2021年,通过发展非化石能源、降低供电煤耗和线损率等措施,电力行业累计减少二氧化碳排放约215.1亿吨,有效减缓了电力二氧化碳排放总量的增长。

2022年,国家相关部门出台系列政策,推进完善碳市场建设。4月,《中共中央 国务院关于加快建设全国统一大市场的意见》中提出建设全国统一的能源市场以及培育发展全国统一的生态环境市场。6月,生态环境部等17部门联合印发《国家适应气候变化战略2035》,生态环境部等7部门印发《减污降碳协同增效实施方案》。8月,科技部等9部门印发《科技支撑碳达峰碳中和实施方案(2022-2030年)》,国家发展改革委、国家统计局、生态环境部联合印发《关于加快建立统一规范的碳排放统计核算体系实施方案》。10月,国家能源局印发《能源碳达峰碳中和标准化提升行动计划》,市场监管总局等9部门联合印发《建立健全碳达峰碳中和标准计量体系实施方案》。党的二十大报告中提及“完善碳排放统计核算制度,健全碳排放权市场交易制度”。12月,生态环境部办公厅印发《企业温室气体排放核算方法与报告指南 发电设施》《企业温室气体排放核查技术指南 发电设施》。

七、电力体制改革深入推进

undefined

(一)

undefined

顶层设计开启全国统一电力市场建设新阶段

按交易结算口径统计,2022年全国市场交易电量共5.25万亿千瓦时,同比增长39%,占全社会用电量比重达60.8%,同比提高15.4个百分点。其中,跨省跨区市场化交易电量首次超1万亿千瓦时,同比增长近50%。2022年国家电网经营区域市场交易电量达4.16万亿千瓦时,同比增长42.7%;南方电网经营区域市场交易电量0.85万亿千瓦时,同比增长27.4%;内蒙古电网经营区域市场交易电量0.24万亿千瓦时,同比增长24.9%。在电力交易机构注册的市场主体数量首次超过60万家,同比增长29%。

图21 全国市场交易电量、增速及占全社会用电量比

国家发展改革委《关于进一步深化燃煤发电上网电价市场化改革的通知》明确了有序放开全部燃煤发电电量上网电价,进一步放开各类电源发电计划,加强与分时电价政策衔接。2022年,全国燃煤发电机组市场平均交易价格达0.449元/千瓦时,较全国平均基准电价上浮约18.3%。全国31个省、市、自治区进行了分时电价改革,平均价差超过0.7元/千瓦时的有16个省市。

中电联数据显示,2022年,全国电力市场中长期电力直接交易电量合计为41407.5亿千瓦时,同比增长36.2%。其中,省内电力直接交易(含绿电、电网代购)电量合计为40141亿千瓦时,省间电力直接交易(外受)电量合计为1266.5亿千瓦时,分别占全国电力市场中长期电力直接交易电量的96.9%和3.1%。

(四)

undefined

我国省间电力现货市场启动试运行

国家发展改革委、国家能源局2021年11月正式批复《省间电力现货交易规则(试行)》。2022年1月1日,省间电力现货市场启动试运行。期间市场运行总体平稳,市场主体踊跃参与。国家电网公司数据显示,2022年省间现货市场全年累计交易电量278亿千瓦时,日均成交电量0.88亿千瓦时,单日最大成交电力超1900万千瓦。从售电侧来看,21个地区累计超6000家新能源、火电和水电企业参与省间现货售电,其中,风电、火电主要集中在“三北”地区,光伏主要集中在西北、华北地区,水电集中在西南地区。新能源企业在省间现货市场“报量报价”参与交易。从购电侧来看,25个省级电网企业按照地方政府要求参与省间现货购电。从电源类型来看,全年火电成交量最多,其次是水电、风电、光伏,春季主要以新能源为主,度夏和度冬期间以火电为主,5—6月、10—11月西南水电大发时期以水电为主。从交易均价看,现货市场在夏冬用电高峰时段较高,其余月份均低于中长期市场。2022年全年,省间现货市场清洁能源累计成交电量133.1亿千瓦时,减少风电、光伏弃电47.7亿千瓦时,在新能源装机增长过7000万千瓦的情况下,仍保持了97%以上的利用率。

(五)

undefined

五个电力现货试点实现全年试运行

省级现货市场方面,第一批试点长周期结算试运行形成了连续运营的现货市场。其中,国家电网公司经营区已有20个省级电网开展现货市场试运行。山西、甘肃、山东、福建、广东实现2022年现货市场全年试运行,山西、甘肃现货市场已连续结算试运行近2年。山东实现全国首次储能项目参与现货市场,增加调峰能力50万千瓦。第二批六个电力现货试点——上海、江苏、安徽、辽宁、河南、湖北,已全部启动模拟试运行。其中江苏完成了交易规则发布、技术支持系统建设、3次模拟试运行和3次结算试运行,各项工作走在全国第二批现货市场试点省份的前列。

截至2022年底,我国电力辅助服务实现了6大区域、33个省区电网的全覆盖,统一的辅助服务规则体系基本形成。通过辅助服务市场化机制,2022年全国共挖掘全系统调节能力超过9000万千瓦,年均促进清洁能源增发电量超过1000亿千瓦时;煤电企业因为辅助服务获得补偿收益约320亿元。

此外,川渝一体化辅助服务市场2022年7月6日正式启动。当日通过日前市场交易电量118万千瓦时,川渝两地调峰资源首次实现跨省优化配置。此后,川渝两地水电厂、火电厂等市场主体将在市场化机制的激励下积极参与调峰资源跨省配置。

国家发展改革委、国家能源局印发的《售电公司管理办法》替代已经执行了5年的《售电公司准入与退出管理办法》。新版管理办法明确了售电公司注册条件、注册程序及相关权利与义务等内容,共计9章46条。其有三个亮点,一是注册条件和注册程序更有针对性,二是更加注重售电公司动态管理和风险管理,三是启动保底售电服务,衔接电网企业代理购电机制。

(本文所引用数据均来自权威部门资料。因统计口径不同等原因,部分数据存在相互出入问题,个别较去年版本做了修正,或根据实际情况进行了调整。对于不影响总体判断的数据,保留了原始引用数据。)