近日,全国首个“一对多”分布式光伏“隔墙售电”试点项目在苏州正式投运,这是继我国首部地方性电力法规《浙江省电力条例》提出“允许分布式发电企业与周边用户按照规定直接交易”以来,“隔墙售电”取得的突破性重大进展。

苏州工业园区分布式发电市场化交易试点项目由普洛斯集团旗下普枫新能源、中方财团旗下中鑫能源和苏州工业园区国控旗下苏州物流中心三家单位联合投资。

该项目利用苏州普洛斯物流园和苏州物流中心的仓库屋顶,分为110kV界浦变5.5746MW和110kV强胜变6.2244MW两个子项目,分布在10个房屋载体上,铺设面积约20万平方米,总装机约12MW,预计年均发电量1223万度。

该项目不仅是全国首个“一对多”的分布式发电市场化交易试点项目,也是全国首个在负荷中心以市场化手段交易给其他第三方用能用户的屋顶分布式发电市场化交易试点项目,为“隔墙售电”大规模推广提供了可复制、可借鉴经验。

目前,我国已在“隔墙售电”之路上摸索了5年之久,但结果却不尽人意。该项目的落地是否会助其破冰,迎来“遍地开花”之势?

1为何走“隔墙售电”之路?

“隔墙售电”即分布式电源通过配电网将电能销售给周边的电力需求用户,而不是先低价卖给电网,再由用户从电网高价买回。这一种模式可以让能源消费者成为“生产投资型消费者”,同时还可以促进电网企业向平台化服务的战略转型。

与传统的“自发自用、余额上网”分布式发电项目相比,“隔墙售电”项目选择用户较为灵活。隔墙售电意味着光伏发电项目的电力供应不再局限于单一的用户,而是可以有更多的选择,这不仅利好光伏行业,同时有助于加速国内新能源消纳,缓解分布式光伏大规模并网对配电网造成的压力。

此外,分布式光伏电站可以将剩余的电力通过配电网直接出售给周边客户,其范围原则上是在接入点上一级变压器供电区域,不需要较高的电力供应,可以降低输电成本,较常规电力交易隔墙售电模式使买卖双方均获益。

2“隔墙售电”的五年:浙江、江苏率先破局

布局隔墙售电,意义重大。为推动清洁能源发展,自2017年起,国家及地方相关部门就开始了分布式发电市场化交易的探索之路,5年以来我国在隔墙售电上进展如何?

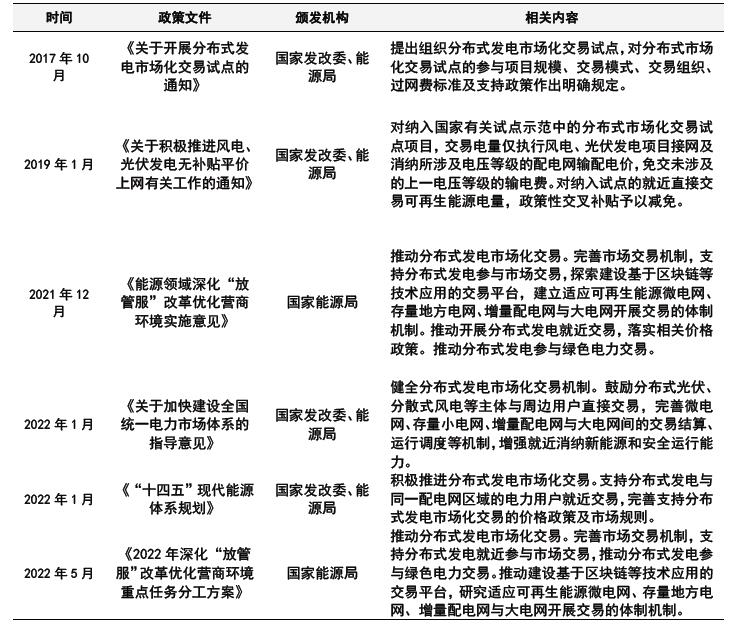

2017年10月,国家发改委、能源局发布《关于开展分布式发电市场化交易试点的通知》,提出组织分布式发电市场化交易试点,标志着隔墙售电正式启动。

该文件一是明确了分布式发电项目规模限制,确保发电量在接入电压等级范围内就近消纳;二是明确了分布式发电“直接交易”“委托交易”“标杆价收购”的三种交易模式;三是明确了“过网费”暂按照分电压等级输配电价级差的核定原则。

自此,国家及地方相关部门陆续出台支持分布式发电项目市场化交易的政策,对纳入试点的分布式发电项目在输电费、政策性交叉补贴等方面予以政策优惠,驱动分布式发电市场化交易发展。

▲国家层面关于隔墙售电的相关政策

地方层面上,“隔墙售电”在浙江、江苏、广东、湖南等多个省份的各类政策中皆被频繁提及,其中值得关注的是江苏和浙江,两省在隔墙售电之路上率先破局。

2019年12月9日,江苏省发展改革委和国家能源局江苏监管办公室联合发文《关于印发

2020年12月7日,江苏能监办印发《江苏分布式发电市场化交易及电网企业输配电服务三方合同(示范文本)》,为推动江苏分布式发电市场化交易规范化落地进一步扫清了障碍。在业内看来,这意味着“隔墙售电”离现实又近了一步。

继江苏之后,浙江省于2022年9月29日发布了我国首部地方性电力法规《浙江省电力条例》,提出分布式发电企业可以与周边用户按照规定直接交易,并于2023年1月1日开始实施。浙江成为首个“隔墙售电”政策落地的省份。

而江苏在隔墙售电的发展上,不仅仅停留在政策层面上,在项目实践上也取得了显著成绩。

2019年,国家发改委、能源局联合公布了首批26个分布式发电市场化交易试点名单,26个试点区域集中在湖北、河南、山西、黑龙江、天津、江苏、宁夏、河北、陕西和安徽等10省份。其中江苏省共有6个。

自26个“隔墙售电”试点项目公示至今,江苏先后落地了两个试点项目。

2020年12月31日,江苏常州郑陆镇宁辉5兆瓦分布式发电市场化交易试点项目并网发电成功,成为首个建成并网发电的分布式发电市场化交易试点。

该项目位于江苏常州市郑陆镇武澄工业园,租赁土地150亩,建设5兆瓦分布式光伏电站,采用光伏+农作物种植“农光互补”模式,预计年发电量680万千瓦时,所发电量就近在110千伏武澄变电所供电区域内直接进行市场化交易。

另一个便是本文开头提到的“苏州工业园区分布式发电市场化交易试点项目”。

3举步维艰:“隔墙售电”的痛点

五年来,落地的“隔墙售电”项目却寥寥无几,缘何举步维艰?

国海证券认为,就全国范围而言,隔墙售电提出5年,目前仍没有大范围开展,主要原因在于过网费机制、系统备用成本分摊、偏差考核机制等各项细则仍有待进一步完善。

1)隔墙售电“过网费”机制有待进一步厘清。现行隔墙售电过网费按“所涉电压等级输配电价差”形成,这一机制会使隔墙售用户电获得较同电压等级的同类用户更多的交叉补贴,增加了电网成本回收的难度。

2)系统成本方面,分布式享受电网备用但未足额承担相关成本。“辅助服务”分摊机制有待健全。当新能源电量渗透率超过15%时,系统成本快速上升(调频备用成本)。根据前期电力市场探索经验,因新能源接入产生的系统成本将由优先出力机组、省内可再生能源进行分摊,但现阶段无政策规定“隔墙售电”如何参与分摊,导致集中式新能源、分布式新能源承担责任不对等。

3)偏差考核机制有待细化。“隔墙售电”项目需接受3~5%发电量的偏差考核,违约电量需支付补偿费用。在当前按月度交易的前提下,发电方要提前40天进行电量预测并报送生产计划,而分布式光伏受天气因素影响大,中长期预测较为困难,易对发电方造成经济损失。

此外,有业内人士表示,“申报分布式发电市场化交易试点所需材料中,诸多文件都需要电网公司出具,由于涉及电网利益,文件较难完整提供,而文件不全便成为试点项目申报的掣肘。”

电网是一个公用的电力生产、传输和使用的平台。“隔墙售电”交易要求电网公司为并网运行、输电、技术支持、电力计量、电费收缴等业务提供技术支撑并负担成本。尤其是在分布式电力交易中不向未使用的更高电压水平的输电支付价格,这一比例将会降低电力公司的销售(或输配电价)收益。

同时,电网需要在市场化交易协议无法实施时,全额购买参与交易产生的电量,无疑是增加了电网的责任与义务,也增加了新能源并网带来的辅助服务需求和费用。电网企业对推动“隔墙售电”的主动性自然也就降低了。

4隔墙售电:路在何方?

虽然自2017年以来相关鼓励政策频出不穷,但只要一走到具体细则上,往往就会因为种种原因而难产。因此若想要加快“隔墙售电”项目发展,仍需出台相关细则,并厘清在“隔墙售电”模式下交易双方与电网企业之间的利益分配等问题。

1)建立科学合理的价格体系。“隔墙售电”给电网企业增加的成本是多因素共同作用下的一个综合结果,参考借鉴国外分布式直接交易项目的成熟经验(美国TransActive Grid、德国Sonnen、英国Piclo等),其项目盈利模式除基本的“过网费”以外,还包括电力计量及交易平台运维服务成本、平台使用或接入服务费、潜在的附加产品费等,以足额保障项目成本和合理收益。

此外,有业内人士建议,在国家实行“准许收入”管控下,国家可以在试点中进行长期、动态的监测评估,争取将“隔墙售电”的新增运营成本作为特殊投入足额计入输配电准许成本予以回收。

2)促进电网企业转型,平衡各方利益。隔墙售电模式下最大的好处就是能够让大家都能参与清洁能源的发展,提高能源利用效率,这也是世界趋势。而电网作为关键角色,需要积极主动配合隔墙售电项目的落地。

有业内人士也表示,“隔墙售电的关键环节之一在于电网公司,只要电网公司愿意打破常规就可以突破很多障碍。”

对于电网来说,随着隔墙售电的加速推进,未来将出现更多的周边发电、周边供电,减少耗资巨大的特高压、超高压电网,若电网主动向服务型企业转型,在隔墙售电项目中承担电力输送,配合组织市场化交易,按政府核定的标准收取“过网费”,那么,隔墙售电项目的推进自然就会顺利很多。

此外,隔墙售电项目涉及到交易双方以及电网企业的利益,若能够综合考虑三方利益诉求,平衡各方成本与收益,电网不仅不会成为“隔墙售电”交易难以逾越的难关,而且会成为积极的参与者和推动者。

3)规范分布式直接交易试点工作程序。现行政策规定“隔墙售电”电源主体限于国家试点文件圈定的分布式发电项目,集中式新能源项目属于公共电源,不能参与“隔墙售电”。因此,即使是分布式新能源项目,如果要参与“隔墙售电”对用户直接供电,也必须按照相关政策要求,履行分布式直接交易试点程序规范有序开展。

5隔墙售电:综合能源服务的助推器

当前,综合能源服务业务的开展仍面临着诸多难题,主要表现在项目整体经济性差、投资风险高、融资难、分布式发电市场化交易困难、增量配电改革推进慢等。其中,分布式发电市场化交易未疏通导致的无法隔墙售电的问题十分突出。

而隔墙售电不破冰的话,将导致综合能源服务项目的经济性大打折扣。

因为在分布式隔墙售电模式未打通的情况下,发电量只能卖给电网,不能与终端客户进行直接交易,从而导致非电网企业在分布式发电项目的售电业务盈利性较差。

以分布式光伏为例,隔墙售电可以看做是一种自发自用的形式,据测算,在“全额自用”的模式下,分布式光伏发电项目的IRR可达到19%,投资回收期约为6年;而在“全额上网“模式下,IRR为12%,投资回收期约为11年。

由此可见,对于综合能源项目开发来说,投建的分布式电源可以隔墙售电,将会显著提高项目的整体经济性,无疑也将助推综合能源业务更好的开展。