研究背景

20世纪80年代以来,以“打破垄断、引入竞争”为目标的电力市场改革在英国、美国、澳大利亚、北欧等国家或地区得到快速发展。我国上一轮电力体制改革起始于2002年,经过14年的建设和发展,我国已基本形成了“厂网分开、竞价上网”的发电侧市场竞争局面。然而,电力行业的发展仍存在诸多突出矛盾和深层次问题。为此,国务院于2015年3月15日颁布了《进一步深化电力体制改革的若干意见》(中发[2015]9号),标志着新一轮电力市场改革正式开始。新电改的总思路是厘清垄断环节和竞争环节,管住中间、放开两头。目前,我国已先后确定了深圳、蒙西、宁夏、湖北、云南、贵州、安徽、山西、广西等一批省市的电力企业作为输配电价改革或综合改革试点,进一步推动电力改革有序发展。在新电改背景下,电网公司、发电公司和售电公司均将面临新的机遇和挑战。对于售电公司而言,其机遇在于,传统供电公司、发电公司以及社会资产企业等均可申请和投资成立售电公司,开展售电业务、附加增值服务以及社会普遍服务;其挑战在于,售电公司作为新的市场主体,需要不断探索和适应新的市场机制和运营模式,并独自承担由于供给侧和需求侧波动带来的市场风险。据不完全统计,我国各地区相继注册和成立的各类售电公司已经超过800家,但是大多尚未进入实质性售电和竞争阶段。为此,在新电改背景下,探讨售电公司的购售电途径和经营模式的问题具有重要意义。

主要创新点

本文根据售电公司的基本内涵和组建资质,研究和分析在新电改背景下售电公司的分类及购售电途径,提出了符合市场环境的售电公司服务业务及经营模式。

解决的问题和意义

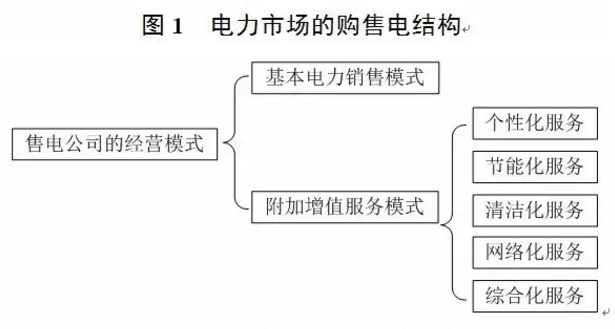

本文根据售电公司的组建来源及资质能力,将其分为A类(配电型)、B类(发电型)、C类(社会型)和D类(中间代理商),并且分析了各类售电公司的购售电途径及其特点。在此基础上,本文将售电公司的经营模式分为基本电力销售模式和附加增值服务模式;其中,又将附加增值服务模式分为个性化服务、节能化服务、清洁化服务、网络化服务和综合化服务。此外,根据各类售电公司的自身特点及优势,提出了相关经营模式的建议。本文工作将为我国售电公司开展竞争和相关服务提供理论参考。

后续研究内容

后续研究方向为售电公司提升市场份额的方法及建立以盈利为目标的博弈模型。

主要图表