国网能源研究院经济与能源供需研究所谭显东 单葆国 吴姗姗

2016年电力供需特点

1、电力消费增速大幅回升,经济发展稳中向好

2016年1~11月,全社会用电量同比增长5.0%,预计2016年我国全社会用电量同比增长5.2%,增速同比提高4.2个百分点。电力消费较快增长主要由夏季高温、日历天数与经济增长等因素推动。其中,夏季持续大范围高温拉动降温电量同比增加约400亿千瓦时,拉高用电量增速约0.7个百分点;闰年日历天数多1天增加用电量约150亿千瓦时,拉高用电量增速约0.3个百分点。剔除气候与闰年因素后,受供给侧结构性改革红利逐步释放的影响,2016年四个季度用电量分别同比增长1.5%、2.1%、4.1%、7.4%,反映出经济运行稳中向好的趋势。

2、用电结构不断优化,新旧动能持续转化

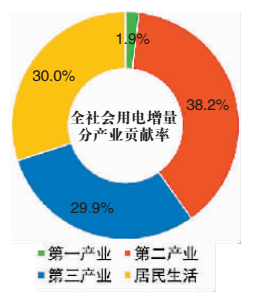

2016年1~11月,第二产业用电量同比增长2.6%,增速同比回升3.7个百分点;第三产业和居民生活用电同比分别增长11.7%、11.4%,对全社会用电增量的贡献率合计约60%,是用电量较快增长的主要动力。第二产业中,传统四大高耗能行业用电量同比减少0.9%,占第二产业用电量的比重为41.8%,较2015年同期下降1.5个百分点;非高耗能行业用电量同比增长5.3%,占第二产业用电的比重上升至58.2%,其中高新技术行业用电量增长较快,如交通运输、电气、电子设备制造业,医药制造业用电量同比分别增长8.8%、7.7%。

3、地区用电增长分化,结构调整地区差异性较大

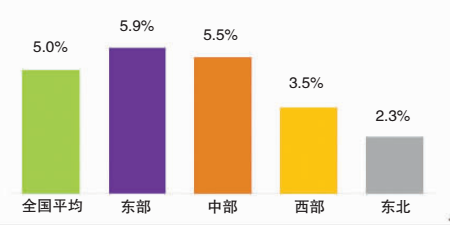

2016年1~11月,东部、中部用电量同比分别增长5.9%、5.5%,增速均高于全国平均水平,表明东中部地区经济转型升级效果明显;西部、东北用电量同比分别增长3.5%、2.3%,增速均低于全国平均水平,表明西部和东北结构调整承受较大压力。西部的甘肃(-4.2%)、青海(-3.8%)、云南(-1.5%)等省用电量同比负增长,经济转型升级困难巨大。

4、火电新增规模明显下降,装机清洁化程度进一步提高

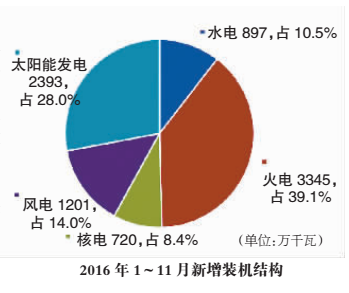

受煤电政策、环境约束等因素影响,2016年1~11月,全国新增装机规模同比下降了5.4%,为8557万千瓦。其中,火电新增装机同比下降了30%,非化石能源新增装机同比增长21%,比重进一步提升至60.9%,创下历史新高。预计全年新增装机规模将达到1.3亿千瓦,同比下降1.7%。其中,非化石能源新增装机比重为61.1%。期末总装机容量达到16.5亿千瓦,同比增长8.5%,非化石能源装机比重达到36.2%,较2015年提高了2.1个百分点。

5、火电发电量恢复正增长,风电、核电发电量快速增长

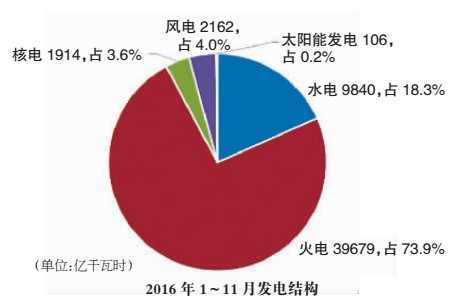

受电力需求回暖的带动,2016年1~11月,全国发电量约5.4万亿千瓦时,同比增长4.2%,增速较2015年同期提高了4.1个百分点。其中,火电发电量同比增长2.2%,增速同比提高4.6个百分点。风电、核电发电量同比分别增长30.3%和20.5%,发电比重分别达到4%、3.6%。

6、发电设备利用小时数继续走低,发电企业经营压力增大

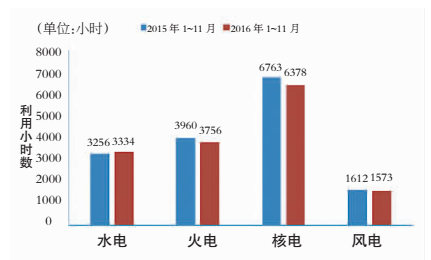

2015年、2016年1~11月各类型电源发电利用小时数对比

2016年1~11月,全国发电设备累计平均利用小时数为3434小时,同比下降了195小时。主要原因有以下两方面:一是发电装机增速高于电力需求增速5.4个百分点;二是清洁能源发电占比大幅提高,不断拉低整体利用小时数水平。预计2016年全国发电设备平均利用小时数为3820小时左右,同比下降约170小时;火电设备平均利用小时数为4210小时左右,同比下降约150小时。

7、电网建设稳步推进,补短板成效显著

2016年1~11月,我国电网工程完成投资4768亿元,同比增长23.8%。新增220千伏及以上输电线路长度约3.1万千米,同比增长3.3%;新增220千伏及以上交流变电设备容量近2.1亿千伏安,同比增长9.8%。据国家能源局召开的全国能源工作会议介绍,2016年全国实施全国小城镇、中心村农网改造升级和农村机井通电工程,总投资约1900亿元,惠及8.5万个小城镇和中心村,覆盖2.1亿亩农田;实施光伏扶贫,惠及14个省约55万个贫困户,每年每户将增收3000元以上;实施贫困村通动力电工程,惠及5.4万个贫困自然村1080万人口。

8、跨区交换电量增长较快,资源优化配置成效明显

2016年1~11月,全国跨区交换电量合计6493.1亿千瓦时,同比增长5.5%。其中,华北净输入电量522.0亿千瓦时,同比增长20.1%,华东净输入电量1461.3亿千瓦时,同比增长9.7%,大规模跨区输电有力保障了负荷中心电力的安全可靠供给;东北净输出电量117.0亿千瓦时,同比增长44.6%,西北净输出电量821.0亿千瓦时,同比增长17.0%,大规模跨区输电有力缓解了电源基地“窝电”问题。

2017年电力供需走势预测 主要影响因素有哪些?

1.2017年我国经济下行压力依然较大,经济增速接近“L”型增长底部,预计增速为6.6%左右

一是全球经济略有好转,但仍复苏缓慢。IMF(国际货币基金组织)预计2017年全球经济增长3.4%,同比上升0.3个百分点。其中美国、日本经济增速略有加快,欧元区经济增速有所放缓。二是供给侧结构性改革将深入推进。制度变革进一步释放经济发展活力,简政放权、减税降费有望推出新举措;去产能、去库存力度不减,资源配置效率有望提升,经济结构持续优化;鼓励创新发展的力度持续加大,支撑全要素生产率的提高。三是内需增长趋缓,外需仍旧低迷。基建投资高速增长,制造业投资增速企稳,房地产投资增速有所下降。居民收入增长偏弱,制约消费增速回升。全球经济缓慢复苏和“一带一路”国家战略实施带动我国出口增速略有回升。

2.高耗能行业运行总体平稳,但内部出现分化

受去产能持续推进以及2017年房地产投资小幅放缓的影响,黑色金属和建材行业下行压力较大,预计2017年粗钢、水泥产量分别增长-0.5%、2%,增速同比分别下降1.5、2个百分点左右;受交通、住房等用铝消费领域提振以及铝替代前景较好的推动,有色金属行业有望平稳向好,预计2017年电解铝产量增长2%;受国际石油价格低位运行以及化肥用气价格市场化改革等行业政策的提振,预计2017年化工行业基本保持平稳。

3.业扩容量大幅上升,反映用电增长具有良好预期

2016年1~11月,公司经营区业扩净增容量3.0亿千伏安,同比增长19.0%,增速同比上升21个百分点。其中大工业净增0.7亿千伏安,同比增长28.9%,增速同比上升51.4个百分点,为用电量增长提供了稳定的后劲力量。

2017年电力需求预测

预计2017年电力需求增长将持续增长,增速略有回落,预计全社会用电量达到6.17万亿~6.3万亿千瓦时,同比增长3%~5%。按中方案预测,2017年全社会用电量约为6.23万亿千瓦时,同比增长4%左右。

从第二产业来看,预计高耗能行业用电增速将由负转正,第二产业用电平稳增长。根据对主要行业产品产量增长的判断,预计2017年四大高耗能行业合计用电量同比增长0.4%左右,增速同比上升0.8个百分点。交通运输、电气电子设备装备制造、医药制造等行业继续保持较快发展势头,预计2017年第二产业用电量同比增长2.5%左右。

预计第三产业和居民生活用电仍将保持快速增长。受经济增长动力转换、结构转型以及人民生活水平提升的影响,第三产业和居民生活用电持续快速增长,但考虑到2016年夏季持续高温导致基数过高,增速同比有所下降。预计2017年第三产业和居民生活用电分别增长8.5%和7.6%左右。

2017年电力供应预测

1.新增发电装机规模依然较大,非化石能源装机比重进一步上升

预计2017年全国新增发电装机总规模约1.4亿千瓦。其中,水电新增装机1320万千瓦,占全部新增容量的9.7%;火电新增6252万千瓦,占45.8%;核电新增641万千瓦,占4.7%;风电新增3165万千瓦,占23.2%;太阳能发电装机新增2266万千瓦,占16.6%。预计年底全国装机容量将达到17.9亿千瓦,同比增长8.2%。其中,水电、风电、太阳能发电和核电装机分别约为3.4亿、1.9亿和9815万、4078万千瓦,非化石能源装机比重约为37.6%,同比提高1.4个百分点。

2.发电设备利用小时数进一步下降

预计全国发电设备平均利用小时为3670小时左右,同比下降约150小时;预计火电设备平均利用小时数4050小时左右,同比下降约160小时。

总体来看,主要由于装机增长明显快于电力需求增长,2017年我国电力供需形势更为宽松。分区域看,华北电网电力供需基本平衡;华东、华中、南方电网电力供需平衡有余;东北、西北、西南电网电力供应富余容量进一步加大。

对电网发展的相关建议

1.加大政策落实力度,严控新增煤电装机容量

严格执行国家关于取消、缓核、缓建煤电项目的相关规定,加大监督力度,确保煤电有序发展;加快淘汰能效较低、安全质量不过关的火电机组,划定淘汰标准、确定淘汰进度;加大燃煤机组深度调峰改造力度。

2.多措并举,促进可再生能源消纳

加强电力统一规划,严控东中部地区新增煤电,为新能源发展腾出市场空间;加快可再生能源输电通道建设,破除省间壁垒,实现可再生能源大规模外送、大范围消纳;出台支持政策,加快发展抽水蓄能;构建全国统一电力市场,建立电价机制和新能源配额制度,鼓励东中部省份多消纳外来新能源;鼓励电网企业、研究机构、高校联合开展新能源大规模接入、高比例消纳的关键技术攻关。

3.加快电网建设,提升大范围资源优化配置能力

以国家规划为引领,统筹电网与电源重点项目前期工作、建设时序;加快跨区通道建设,加快纳入大气污染防治行动计划的在建特高压工程建设,尽快核准一批较为成熟的重大工程;加快实施配网升级改造工程,提升配电网智能化水平,补齐短板,促进各级电网协调发展。

4.加大电能替代实施力度,转变能源消费方式

进一步完善相关配套政策,加快落实国家关于电能替代的指导意见;积极探索以市场机制为中心的电能替代方案,建立多方参与的电能替代工作机制,提高电能替代工作效率;加快实施京津冀等地区散烧煤电能替代项目,大力推广电锅炉、电动汽车、岸电等电能替代项目,促进各领域电气化水平的提升以及社会节能减排。(作者:谭显东 单葆国 吴姗姗)

原标题:2017年我国电力供需形势更为宽松