电改的目的是要还原电力的商品属性,促进整个电力产业的良性运作与健康发展。但最近部分参加电力直接交易的火电企业却有点烦。

无序竞争导致的电力交易价格大幅下降

在电力直接交易中,发电企业往往期望以价换量,但结果却是有量无价,无利经营,煤价稍有波动甚至会亏损经营。从各地电力直接交易开展情况看,降价是必然,只是降多少的问题,其中山西、内蒙地区电力直接交易电价降幅之大令人咋舌。

2016年6月29日,内蒙古开展了蒙西电网首次电力无限价挂牌交易,发电侧平均让利0.1184元/千瓦时。

2016年7月26日,山西省开展了增量及新投用户电力直接交易,发电侧平均让利0.1329元/千瓦时。

如果说省内电力直接交易有地方政府降低电价拉动经济的冲动,那么跨省跨区交易更多的是反应出供需失衡后竞争的激烈,不,应该说是惨烈。

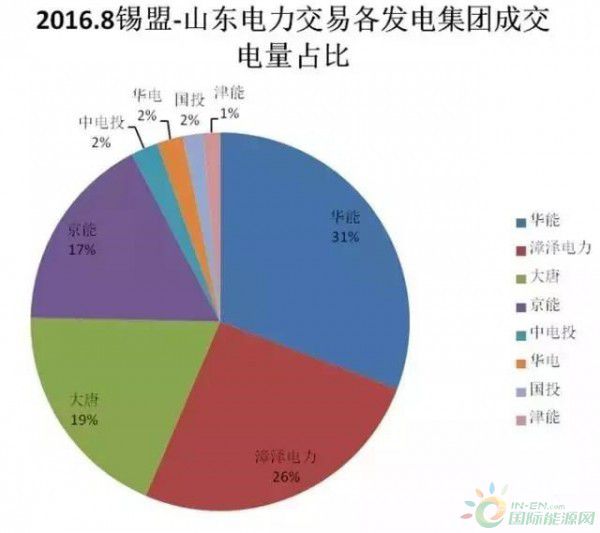

从8月份北京电力交易中心组织的锡盟-山东跨省跨区第一轮双边协商交易可见一斑。

该次参加交易的电厂主要是山西、京津冀地区发电厂和内蒙的网调电厂,而用户则是山东的15家企业,交易标的为25亿千瓦时。虽然8月30日发布的该次协商交易结果中没有最终的交易价格,但从市场反馈的情况看,预计用户侧平均电价降幅在0.11元/千瓦时左右,传导至山西发电企业的电价让利幅度达到0.16元/千瓦时左右,扣除工业企业结构调整专项资金后,电厂侧上网电价仅为0.149元/千瓦时(不含税为0.127元/千瓦时)左右。在扣除燃料费、水费等变动成本后,留给电厂的单位边际贡献基本所剩无几,煤价稍微上涨就会出现赔本。

不断上涨的煤价

燃煤发电企业的燃料成本约占总成本的60%,对于参加电力直接交易的电厂来说,近期煤价的不断上涨无异于雪上加霜。

据国家统计局消息,2016年1-8月份,动力煤价格持续上涨,特别是8月份价格上涨较快,以秦皇岛港5500大卡动力煤为例,与年初相比涨幅达33.8%,其中仅8月涨幅就达到15.1%。而进入9月份,神华集团、同煤集团、中煤集团等各大煤企对煤价再次进行了不同幅度(20-30元/吨)的上调。

参加电力直接交易,是找死;不参加电力直接交易,是等死。

煤价的持续上涨与电力直接交易频频爆出的超低价,导致最近山西的火电企业最近有点烦,参加电力直接交易获得电量的火电企业,低价交易叠加最近煤价上涨的雪上加霜,无异于找死,而不参加或交易中未获得电量的火电企业,又面临无电可发困境,无异于等死。

通过电力体制改革,革除历史形成弊病的同时,也要警惕改革中出现的新问题,市场电量的占比不应成为衡量电力市场化程度的唯一指标,竞价规则的完善、电力市场的规划监管等环节同样重要,发电企业降低电价亏本经营未必就是还原电力产品的商品属性。

相关阅读:

发电企业即将迎来倒闭潮!毫无疑问 火电首当其冲

在经济增速没有大幅上升、电源建设速度没有明显下降和计划电量放开时间不变的条件下,3-5年之内,中国电力市场将迎来一场大溃败,一塌糊涂的大溃败。

当然,这里所说的电力市场特指发电侧,尤其是以煤电为主的发电企业,未来几年内将不可避免地面对大面积亏损和电厂倒闭潮,其惨烈程度可与当前煤炭和钢铁行业相比,还可能更甚。

先看看这两组数据:山西省当前电力总装机近7000万千瓦,而全省最大用电负荷2200万千瓦!甘肃省电力总装机5000万千瓦,全省最大用电负荷不足2000万!尽管两省都有几百万千瓦外送电量,但仍杯水车薪,这种产能过剩程度不能不令人咋舌!

两年前,笔者在写《即将到来的电力过剩》一文时,全国范围内火电设备发电小时数还在4700小时左右,但当时已经凸显电力过剩的各种特征,去年这一数据已经下降到4329小时。如今,火电设备发电小时数再创新低:今年上半年,全国火电设备平均利用小时1964小时,同比降低194小时,全年跌破4000几成定局,悲观者甚至预测全年可能只有3800小时。

这一数据对绝大多数火电厂而言,已经是盈亏平衡的生死线。

在可以预见的未来几年内,火电发电小时数好会直线下降,因此火电的整体行业性崩溃可能会提前到来,倒闭潮将不可避免。支撑上述结论的有以下几点:

1、经济形势持续弱势,全社会用电量增速长期低迷。

当前经济形势,相信大家都深有体会,“钱难赚、脸难看”已成新常态,再加上供给侧改革、去产能、僵尸企业、关高耗能等等,结构调整越发加码,而调整力度越大,全社会用电量被砍就会越多,因此未来几年用,用电量不大幅下降已属超常发挥,过去黄金十年的增速已然远去,完全成了过去时。

很多人判断,即使经济再出现类似2008年强度的危机,本届政府改革的力度也难以削弱,再次出现大规模货币放水的可能性很小,正所谓“强总理温刺激,温总理强刺激”,当前政府经济转型决心之大,出乎意料亦前所未有。

这种背景下,全社会用电量增速必然放缓,而相比之下新增发电装机依然高速增长,二者矛盾的最大受害者就是火电企业。

2、新增机组大干快上,年度新增装机仍在1亿千瓦以上。

尽管全社会新增用电量大幅走低,发电设备利用小时数直线下滑,但年度新增装机却丝毫未受影响,大干快上,依然火爆。

2016年上半年,全国全社会用电量2.78万亿千瓦时,同比仅增长2.7%,相比之下,全国6000千瓦及以上电厂装机容量15.2亿千瓦,同比增长了11.3%,是同期全社会用电量增速的4.1倍。

2016年上半年,我国新增发电装机5699万千瓦,同比多投产1360万千瓦,尤其是火电,在设备利用小时创出十年来新低的背景下,新增装机规模却创出“十二五”以来的同期新高。截至6月底,全国6000千瓦及以上火电装机容量10.2亿千瓦(其中煤电9.2亿千瓦),同比增长了7.9%。

中电联预计,2016年全年,全国基建新增发电装机1.2亿千瓦左右,其中非化石能源发电装机7000万千瓦左右,煤电5000万千瓦左右。由于未来火电装机将受到限制,而非化石能源装机在政策绿灯下将大幅增长,火电的空间无疑受到大幅挤压。

从这个角度看,火电装机继续增加,产能过剩将更加严重,结果会导致“火电自杀”。火电装机不再增加,而可再生能源装机大幅增加,结果将导致“火电被杀”。无论如何,火电都是受害者。

3、煤炭去产能影响超出预期,火电成本骤然上升。

在火电企业的所有成本中,65%-70%来自于燃料,也就是煤炭。当前煤炭价格处于五年来的几乎最低谷,这给火电企业带来了巨大利润。然而,这一趋势即将逆转。

自煤炭价格崩溃以来,国家多个部门使出了“洪荒之力”进行干预,提出的口号也推陈出新,“供给侧改革”、“去产能”等等,到今年6月,这些改革终见成效,上半年煤炭产量大幅下降,价格开始回升。这一强有力的政策推动,对很多煤炭企业来说,是让价格重回轨道的福音,但对众多火电企业而言,这简直就是噩梦。

2015年中国约有20亿吨的煤炭用于发电,煤炭价格每吨涨10元,对发电企业而言,就增加200亿元成本。专家预计,若去产能政策依然严格执行的话,今后1-2年时间,煤炭价格将会有50-100元/吨的回升,就此一项发电企业成本就将增加1000-2000亿元,而占全国总装机一半份额的五大发电集团,去年“丰收年”利润总和也仅仅1000亿出头。

去产能背景下,煤炭市场正在由买方市场向卖方市场过渡,最大的受害者,又是火电企业。

4、计划电量放开,可能成为压死火电的最后一根稻草。

长期以来,我国电力市场采取的是计划电量分配制度下的“半市场”做法,也就是在2002年厂网分开之后,发电侧并未实行真正的竞价上网,而是每年年初电网调度机构和地方政府按照计划的方式为发电厂分配电量,这在很大程度上保证了发电厂有电可发,尤其是在电力短缺的时期。

然而,这一类似“发粮票”的政策保护即将被废除,新一轮电改的配套文件《关于有序放开发用电计划工作的通知》规定,未来几年内,电力企业的所有发电量都将被推向市场,上网电价和销售电价将会全部放开。这一政策的逐步实施,可能成为压死火电的最后一根稻草。

尽管目前计划电量还未全部放开,但这一政策给火电企业带来的负面影响已经显现。据内部人士透露,在取消了计划电量的甘肃省某市,一家火电企业在年度的电量竞争中,由于报价太高,竟未获得一度电量,这就意味着接下来一年时间,这家有着几千员工的发电企业面临着全部停机的尴尬,最要命的是,大家的吃饭问题怎么办?

这绝不是一个个案,未来几年内,将会有大量包袱重、效率低、管理差的火电企业面临被市场淘汰的风险。

需要强调的是,《关于有序放开发用电计划工作的通知》还规定,未来要优先保证水电、核电等非化石能源发电机组上网,言外之意,这一政策最大的指向是火电企业。你看,火电还是受害者。

5、以降低电价为目的的地方政府,将会在已受重创的火电企业身上补上一刀。

在与地方政府打交道的过程中,发电企业两点体会最深:胡萝卜+大棒,即一方面怂恿发电企业大量投资电厂,以拉动地方GDP,另一方面,为替下游企业争取利益,拼命打压电厂降低电价,尤其是随着大用户直购电越来越多,压电厂降电价已成了地方政府的必要工作之一。(电网不好惹,只好欺负电厂,你们懂得)

在新一轮电力体制改革之初,很多人寄希望于本轮改革来“革电网的命”,迫使电网让利,以降低销售电价拉动下游工业增长。但随着配套文件的出台,发电企业发现,这轮改革原来要革自己的命,因为他们不仅面临着电网的压力,还受到地方政府的挤兑。不能不说,发电企业,尤其是火电机组为主的发电企业,也是本轮电改的最大受害者。

上述种种,就是当前火电企业所面临的严峻形势!

因此,只要用电量没有大幅增加、电源建设没有大幅降温和电量不再被保护这三个条件同时满足,火电企业大面积倒闭指日可待。而上述三个条件几乎没有调整的空间。

供需的严重失衡是造成当前困境的决定性因素,因为它违背了经济规律,必将不能持续。发电侧的好转,最终会通过优胜劣汰重新找回平衡。只是,这种重新洗牌要付出惨重的代价。

只有那些成本低、包袱轻、管理优化的企业,才能在这轮惨烈的竞争中得以生存,并在优胜劣汰之后,重新焕发生机。(注:火电除煤电外还含部分燃气机组,本文中忽略不计)