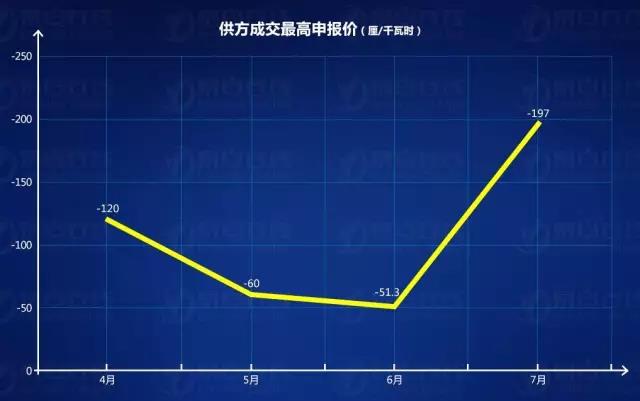

:广东市场7月竞价出清价,重回1毛多,又一次让人跌破眼镜。

怎么会这样?

回看整个申报过程及相关数据:

一、需求侧策略基本不变,更趋保守。

最终需方最低成交价差-33厘/千瓦时。

充分说明需求侧的策略,符合竞价前对价格走低的判断。

二、出清价格的决定因素,还是在发电侧报价策略。

1、为什么这次出清价格能够逆势反转?

易电君认为,最重要的原因在于有效竞价电量中,报地板价的电厂。

从图片可以看出,发电侧已成交电量,估算近95%电量趋于报地板价,相对前两个月,占比大幅提升。

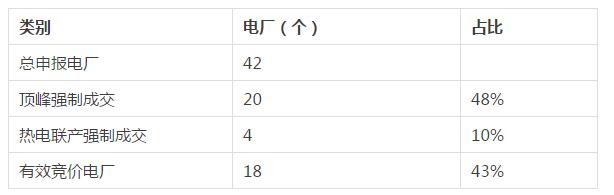

在实际竞价中,顶峰和热电联产强制成交电量共占比83%,仅剩余4.68亿电量可供有效竞价,占比17%。

很明显,有效竞价这部分电量的申报价,是影响本轮出清价格的关键。

恰恰这个月因供需比下降、发电权转让、迎夏度峰等因素,大部分市场主体都认为价差会去到-4分以内,所以在有效竞价这4.68亿电量中,有机组按地板价申报,想搭个顺风车坐等好价格,心想反正会有其他机组去博弈边际。

偏偏这个月的余量只有这么一点,一不小心,地板价几乎占据了所有电量,直接导致供方成交最高申报价猛然去到-197厘/千瓦时。

再回过头想想,电厂或许会后怕,如果搭便车的机组再多一两亿电量,价差极可能直接去到2毛以上。

2、发电侧市场控制力减小。

顶峰及热电联产强制成交电厂共计24家,有效竞价电厂共计18家,导致发电侧博弈边际申报段数大幅减少,市场控制力削弱。

比如荷树园,因输出受限,通过发电权转让成功转出3.6亿电量,从而换取竞价市场中有效发电份额。

荷树园在本轮月竞有量的渴求,会把荷树园A大段电量报地板价以求成交,只拿荷树园B小段电量去博弈边际。这种情况,也会减少博弈边际申报段数。

比如粤电,本月共有7.2亿顶峰电量强制成交,则旗下有效竞价的电厂减少,从而博弈边际申报段数减少,市场控制力下降。

粤电最终成交8.2亿,5家电厂参与有效竞价,仅有2家成交1亿电量。

粤电本月竞价市场份额缩减到29%,继5月40.6%,6月35.5%,连续两个月下滑。

根据交易中心图例测算,估计粤电未成交电量超过3亿。

结语

-115厘/千瓦时的价差,让独立售电公司暂时舒了一口气,但易电君在此提个醒,在煤价上涨、负荷高峰等因素影响下,这个价差不可持续。

发电侧有了这次经验,下个月的报价策略不会再掉进同一个坑。

广东竞价价差起起落落,动辄翻倍上涨或下跌,归根结底,易电君认为根本原因在于,现状的交易结算、出清机制及规则调整等,不能完全引导发电侧按照边际成本报价。

发电侧报价时考虑的其他因素越多,则月度价格震荡越大,导致价格并未纯粹围绕市场成本正常波动。