环境保护日益受到重视,垃圾焚烧发电作为“减量化、无害化、资源化”处置生活垃圾的重要手段,行业发展备受关注。中国垃圾发电行业呈逐年上升的态势,未来行业将向大型化、国产化、投资多样化、专业化方向发展。

中国垃圾发电行业发展趋势

(一)大型化

中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,垃圾焚烧发电技术非常复杂,投资成本也非常高,加上我国垃圾中可燃烧的成分不高,只有形成规模效应才能保证垃圾发电厂有一定的收益而满足日常运作。只有日处理垃圾数量达到8000吨以上的规模,才能满足电厂的正常经营运转。

(二)国产化

20世纪我国垃圾发电的主要设备基本依赖进口,只有相关配套设施是国产的。中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,21世纪以后,我国的多家研究院及设备制造商通过不断创新、借鉴国外先进技术及经验,基本掌握了垃圾发电的关键技术及设备制造工艺,只有极少量的设备仍需进口。随着该产业国产化程度的推进,相关工程单位的投资也会逐年降低,这无疑会大大推进我国垃圾发电产业的发展步伐。

(三)投资多样化

垃圾处理是一条完整的产业链,并非仅仅是一项市政设施。中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,在政府的政策扶持与相关机制的保障下,各社会主体均可参与其中,经营模式与投资形式可实现多样化。近几年我国的垃圾发电产业发展较快,其主要原因是人们的环保意识不断加强,政府在处理垃圾方面采取的是直接投资、政策鼓励、拓宽融资渠道等各种策略鼓励、引导其发展,多样化的投资方式更有利于垃圾发电产业的健康发展。

(四)专业化

垃圾处理发电不同于传统火电,其更需要更专业的技术及经验,其在运行管理上也需要更加专业化。中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,经过多年垃圾发电产业的发展,我国已经拥有了一批专业的再生能源、垃圾回收利用的公司,同时培养了一批拥有专业知识的人才,在实践中积累了丰富的经验,在垃圾发电建厂过程中可提供从选址规划、到正常运营全过程的一条龙服务。政府管理部门在管理方面也能提供制度保障,配合企业的发展。

中国垃圾发电市场规模分析

(一)焚烧发电处理规模

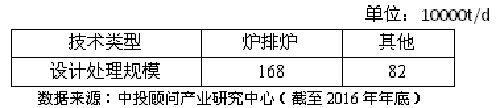

中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,截至2016年年底,生活垃圾焚烧厂总处理能力为23.8万吨/日,采用炉排炉的焚烧发电厂总处理能力达到16.5万吨/日;采用流化床的焚烧发电厂总处理能力为7.3万吨/日。

(二)焚烧发电厂规模

中投顾问发布的《2017-2021年中国垃圾发电行业投资分析及前景预测报告》指出,2012-2016年我国的处理厂处于逐年上升的态势。2012年焚烧处理厂数量仅为138座;2013年处理厂数量为166座,较2012年上升20%;2014年处理厂数量为188座,较2013年增加12%;2015年处理厂数量为219座,较2014年增加16%。2016年处理厂数量为250座,较2015年14%,总处理能力为23.8万吨/日,总装机约为4906MW。