主要内容:2016年下半年以来国内工业生产状况好转,全社会用电量增速有所回升。2016年以来,受主要工业品库存回补、高能耗行业开工状况有所恢复和基建投资增长带动等因素影响,全社会用电量回升。2016年全国全社会用电量59,198亿千瓦时,比上年增长5.01%,增速较上年提高4.49个百分点;2017年1-6月全社会用电量29,508亿千瓦时,同比增长6.3%。

电力建设投资规模开始下降,但太阳能新增发电设备容量猛增,全国发电设备平均运行时间创近年新低,行业产能总体过剩。2016年全国电源基本建设投资完成额3,429.00亿元,同比下降12.90%;2017年1-8月电源基本建设投资完成额1,461.38亿元,同比下降14.25%。2016年太阳能发电新增设备容量3,459.00万千瓦,同比增长150.60%;2017年1-8月太阳能发电新增设备容量3,828.06万千瓦,已超过2016年全年新增容量。截至2016年末6,000千瓦以上电厂装机容量达16.46亿千瓦,同比增长8.2%,连续多年高于用电需求增速,且2016年全国发电设备平均利用小时数下降至3,785小时,为近年新低。

煤炭价格大幅回升,火电经营压力骤增,叠加政策影响,火电企业经营效益开始分化。2016年末环渤海动力煤(Q4500)综合平均价格较年初增长59.84%,但仍未触发煤电价格联动机制,火电发电成本明显增加,运营压力大增。同时受去产能及环保政策影响,低效、落后的中小火电机组面临淘汰;大型、环保、高效的火电机组具有较强的竞争优势。

标杆上网电价下行,直接交易电价相对较低,清洁能源新增装机区域分化加剧。2016年1月1日起全国燃煤发电标杆上网电价平均下调3分钱;水电价格亦有所下降;2016年12月国家发改委继续下调风电、光伏标杆上网电价;2017年上半年集中交易电量合同每千瓦时平均降价4.7分钱。此外,近年三北地区弃风、弃光现象较多,2016年以来新增风电和光伏发电容量主要向中部、东部地区集中。

电力改革进入试点阶段,电力直接交易规模扩大。2015年11月以来,国家发改委、国家能源局已陆续批复了云南、贵州等11个省、市、地区开始电力体制改革试点, 2016年直接电量交易量约占全社会用电量的19%,预计2017年可达35%以上。

行业偿债能力指标弱化,流动性偏紧,资产负债率相对稳定。2016年电力生产行业平均现金流动负债率、速动比率下降至13.8%和44.3%,全行业平均资产负债率为60.00%,与上年持平。

电力生产企业整体抗风险能力较强,信用风险变化不大。国内电力生产行业企业大多为央企或地方大型国有企业,具有较强的专营性和较广的融资渠道,总体抗风险能力较强;2017年1-9月,94家样本企业中上调评级的企业2家,下调评级的企业1家,评级展望下调的1家。

正文

一、 行业分析

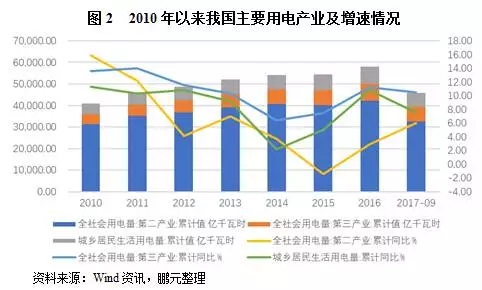

第二产业电力需求依然强劲,随着工业生产状况好转,2016年全社会用电量有所回升,但区域用电需求差异仍然较大

电力生产行业是国计民生的重要基础产业和公用事业,是国民经济全面、协调、可持续发展的重要保障,其发展受经济周期的影响较大,两者之间呈较强的正相关性,强周期性特征较为明显。

从用电需求来看,2010年以来我国全社会用电量持续增长,但增速波动下降,其中2011-2012年以及2014-2015年全社会用电量增速降幅较大,2016年以来全社会用电量增速有所回升。2016年全社会用电量59,198亿千瓦时,同比增长5.0%;2017年1-6月全社会用电量29,508亿千瓦时,同比增长6.3%,增速进一步回升。随着国内宏观经济逐步企稳,经济结构持续转变,预计未来1-2年,全社会用电量将总体将继续增长。

近年第二产业用电量占全社会用电量比重均超过70%,是国内电力消耗的主要方面。2016年以来,受主要工业品库存回补、高能耗行业开工状况有所恢复和基建投资增长带动等因素影响,全年第二产业用电量达42,108.09亿千瓦时,同比增长2.88%,较上年增加4.31个百分点,恢复正增长。细分来看,2016年1-11月四大高载能行业用电量约15,910.91亿千瓦时,同比增长4.08%,奠定了第二产业用电量恢复增长的基础,2017年1-9月增速上升至4.75%;此外,装备制造、新兴技术及大众消费品业增长势头表现较好。目前第二产业用电状况好转,但四大高载能等行业产能依然过剩,库存回补结束以及下游需求趋于饱和,未来一定时期第二产业用电量增速可能有所放缓。

除第二产业外,第三产业和城乡居民用电量相对较多,2016年同比增长11.21%和10.84%,占全社会用电量比重分别为13.45%和13.61%,增速及所占比重持续提升,一定程度上拉动了全社会用电需求,但2017年1-9月增速有所放缓。

从区域分布情况来看,我国各区域用电量差异明显,主要系区域经济发展差异特征较为突出所致。该特征主要表现在:华东、中南和华北区域经济总量较高,西北、西南和东北地区较低,各区域经济总量差异较大,用电量随着区域经济总量整体呈东高西低分布。

新增装机容量规模依然较大,其中光伏新增发电设备容量猛增,电力生产行业产能总体过剩;考虑到2016年以来电源建设投资规模开始下降,未来新增装机容量有望收缩,叠加去产能及环保政策影响,行业产能扩张速度可能放缓

电力供应方面,截至2016年末,6,000千瓦及以上电厂装机容量达164,575.00万千瓦,同比增长8.20%,2017年8月末较上年末仍有所增加。近年国内发电设备装机容量增速逐渐放缓,但仍明显高于全社会用电量增长水平,加之发电设备利用小时数不断下降,创下近年新低,电力生产行业产能呈过剩状态。