投资要点

1. 电力设备行业的业绩、估值与展望

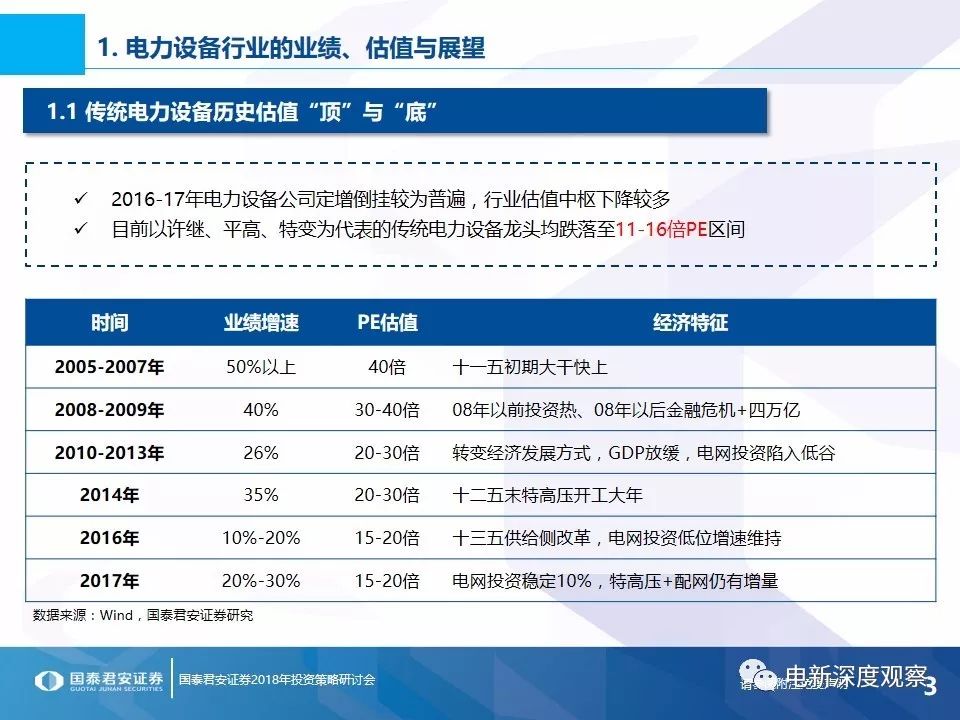

传统电力设备十年业绩VS估值:2016-2017年电力设备公司定增倒挂较为普遍,许继、平高、特变三家传统电力设备龙头均跌落至11-16倍PE区间;2017年行业整体业绩增速预计20%-30%,估值中枢15-20倍PE。受十三五配网投资和增量配网项目落地催化,预计2017-2020年配网投资加速,业绩增速与估值中枢有望提升。

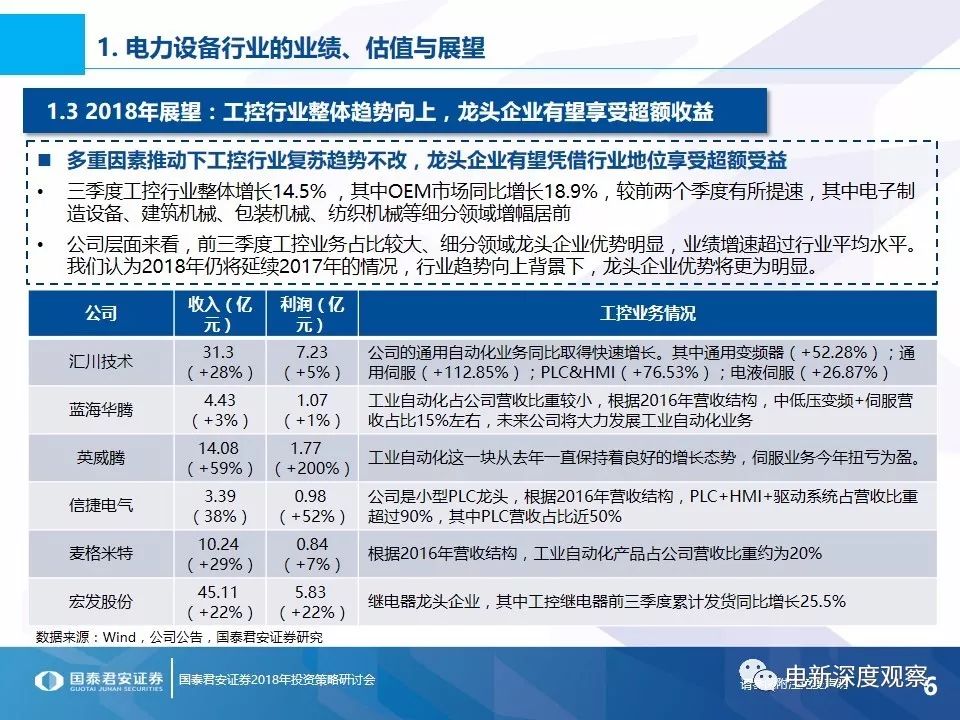

工控行业:延续行业复苏趋势,业内公司整体工控业务表现亮眼,细分龙头优势突出。

2. 重心转向,电网投资向配网端倾斜

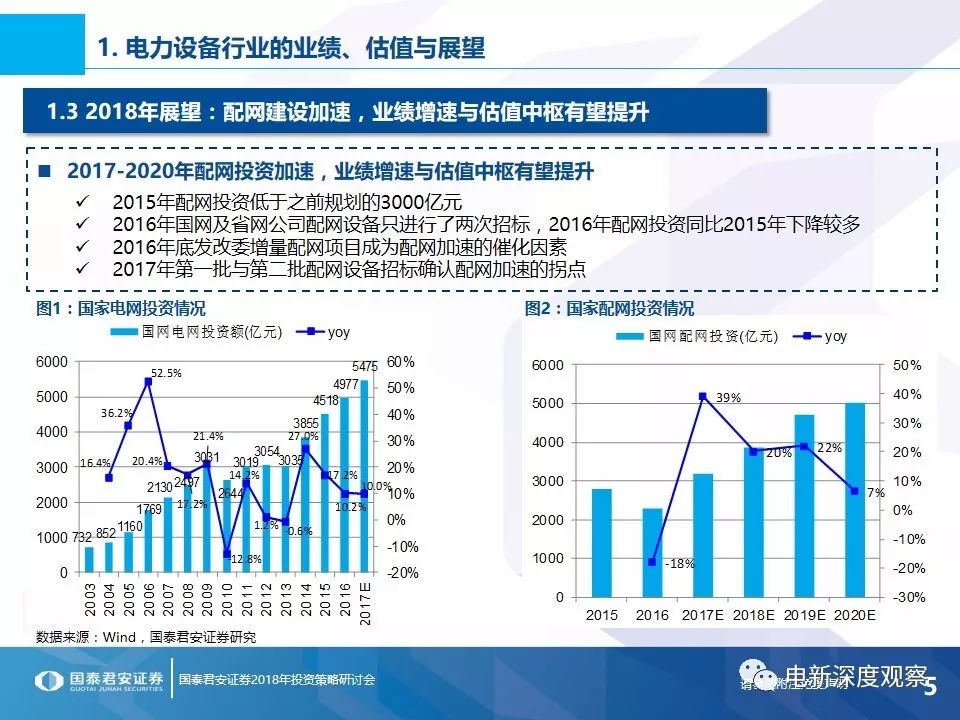

万亿投资加码配网建设:长期以来我国配电网建设滞后于主网建设,十三五期间1.7万亿的配网投资将为配网市场注入新的动力。

3. 趋势向上,多重利好拉动工控行业整体需求

多重利好拉动工控行业需求:站在新一轮全球朱格拉周期的起点上,叠加我国新工业革命,中游装备制造业有望迎来新一轮景气周期;同时智能制造背景下产业面临转型升级压力,双重利好带动上游工控产品需求。

行业趋势向上:2016年工控行业止跌反弹,未来进口替代进程仍将持续,行业有望迎来中速增长阶段。

4. 蓄势待发,碳交易启动在即