电力建设包括电源建设和电网建设。其中电源建设即发电厂的建设,包含传统电力建设及新能源电力建设,如火力、水力、风能、核能、生物能等。而电网建设主要为输电线路的建设。其中建设主体主要为国家电网企业下属的分公司,以及地方电力建设公司。

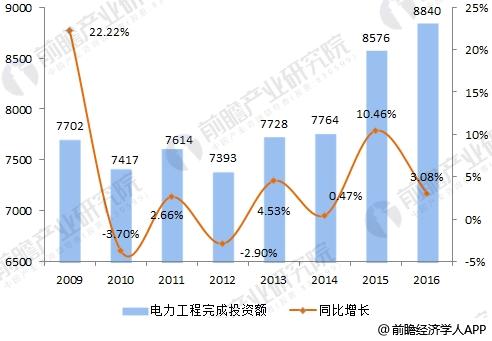

2009年以来,我国每年投资在电力工程建设上的资金均维持在7300亿元以上。据前瞻产业研究院发布的《中国电力建设行业市场前瞻与投资战略规划分析报告》数据显示,2016年,全国电力工程建设完成投资8840亿元,比上年增长3.08%。

2009-2016年全国电力工程建设累计完成投资额及增长情况

资料来源:中电联 前瞻产业研究院整理

近年来,在节能减排政策的推动下,我国电源投资不断向清洁能源倾斜,清洁能源发展取得显著成效,但也带来大量清洁能源无法消纳的问题,2016年,全国弃水弃风弃光电量高达1000亿千瓦时。为实现我国碳排放对外承诺目标,未来较长时期内清洁能源需要保持较快增长。

随着宏观经济逐渐企稳,为实现水电发展“十三五”规划目标,水电投资力度有望持续加大;而随着《核电安全规划(2011-2020年)》和《核电中长期发展规划(2011-2020年)》的通过,同时在核电新建机组统一标杆上网电价政策的刺激下,核电投资建设的步伐和节奏也有望加快。

电力建设行业投资结构发展趋势

发展再生能源电力是投资结构优化的重点。据我国未来的可持续发展战略要求,国家将充分重视可再生能源的发电利用。我国水力资源可开发利用能力达378亿千瓦,位居世界第一。

加大对电力工业科技进步的投入是电力可持续发展的必经之路。提高科技水平,降低资源消耗和发电成本,减少企业低水平重复开发,避免无序开发带来的投资风险和技术风险,是电力行业可持续发展的必经之路。

电源结构的改进和优化势在必行。通过传统火力发电的技术改造,产业升级和更新,进一步优化火电结构,保护生态环境。今后电源结构的改进和优化趋势是压缩低效率、高污染的小火电,提高规模适度机组和高性能机组的比重,并根据条件和需要,安排“以大代小”项目的建设,加快电力工业的重组力度,向优化资产配置,提高企业效率,改善地区结构的方向努力。

节能投资力度加大,高耗能产业在我国用电构成中的比重降低。重点解决黑色金属冶炼及压延加工业等四大用电行业的高耗能问题。提高能源利用效率,使我国工业向可持续、高效率、低消耗、高产出的方向发展。压缩高耗能产业在工业结构中的所占比重,调整传统产业结构的布局,加速发展高附加值、低消耗的产业,淘汰设备、技术、工艺落后和浪费资源的企业,建立科学的能源消耗指标评价体系,监控各行业和地区电力的运行,切实转变电力增长方式,实现从增加数量和规模到重视提高质量和效率的转变。