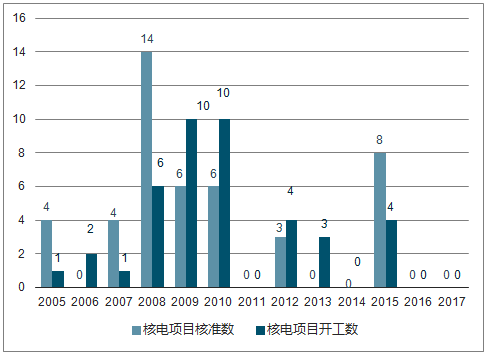

1、核电行业发展情况

随着 AP1000、 EPR 陆续获准批料,三代堆发电在即,核电订单即将迎来一轮新的爆发。

中国核电核准项目数与开工数

资料来源:公开资料整理

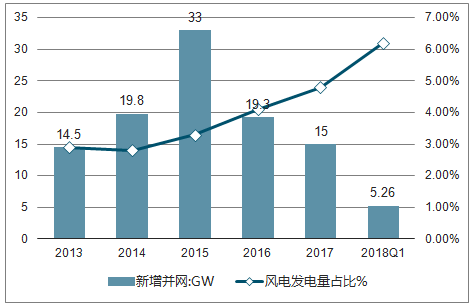

2、风电行业发展情况

目前风电板块主要有三大趋势。 成本下降,小厂商生存压力增大,陆上风电平均成本逐渐接近水电,达到 6 美分/千瓦时, 2017 年以来新建陆上风电平均成本为 4 美分/千瓦时,成本竞争日趋激烈,小厂商利润空间受挤压。风电行业呈现集中化趋势, 2017 年市场份额前十名企业合计占据了 89.5%的市场,前五名占有量合计 67.1%。领先厂商在市场上的规模效应凸显,公司影响力较大。其他行业资本流入,随着金融监管和实体经济回报率下降,资本开始追逐风电行业优质项目。风电行业相对光伏门槛较高,但新进入的资本也带来了新的玩法,可能会对传统市场带来冲击

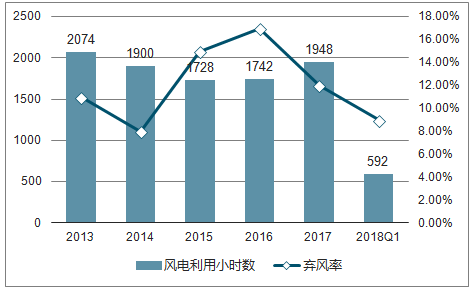

2018 年 Q1 我国风电新增并网 5.26GW,同比增长 49.4%,发电量 978 亿度,同比提升 39.1%,占总发电规模的 6.2%。利用小数 592 小时,相比同期提升 124 小时。弃风率降至 8.5%,同比下行 8 个百分点,限电改善显著

18Q1 新增并网规模及发电量提升

资料来源:公开资料整理

18Q1 利用小时数提升,弃风率下降

资料来源:公开资料整理

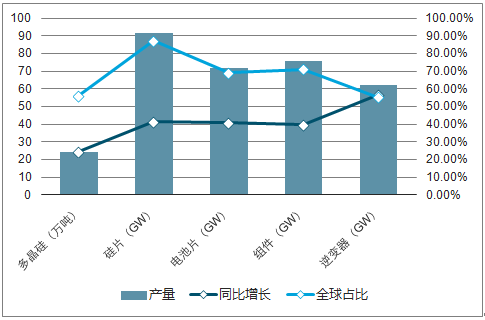

3、光伏行业发展情况

随着“一带一路“地区光伏市场需求的逐渐释放,印度、非洲和中东等新兴市场光伏产品需求在逐年增加。

国内产量方面,全产业链从多晶硅到组件及逆变器产量较前一年均有提升,其中组件和逆变器增幅大,国内组建产量达到 76GW,同比增长 39.7%;国内逆变器产量达到 62GW,同比增长 57.1%。多晶硅产量约 24.3万吨,同比增长 24.7%,约占全局总产量 56%,行业产能利用率达到 90%以上。

2018 年光伏产业链各环节产量

资料来源:公开资料整理

18 年第一季度新增光伏并网装机 9.65GW,其中分布式 7.685GW,占主导地位,地区增长趋于均衡。二季度是光伏传统旺季,但与往年不同的是,由于各省指标透支以及政府出台的管理政策造成市场观望态度,以及今年的 630 热度不及往年。

2017 年 11 月,国家能源局印发《解决弃水弃风弃光问题实施方案》通过政府引导与市场化手段相结合, 全面提升电源、电网、用电各环节消纳可再生能源电力的技术水平。提出 2017 年甘肃、新疆弃光率降至 20%左右,陕西、青海弃光率力争控制在 10%以内, 2020 年基本解决弃光问题单晶产业化已从 17 年的 20%提升至现在 21.3%,多晶也从 18.5%提升至 19.2%。

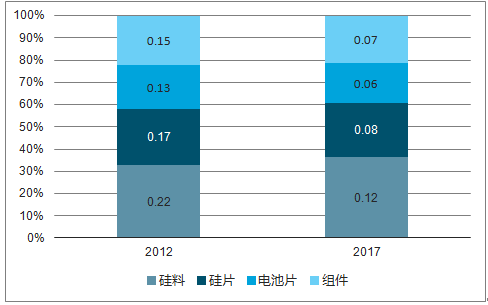

光伏系统成本已大幅下降

资料来源:公开资料整理