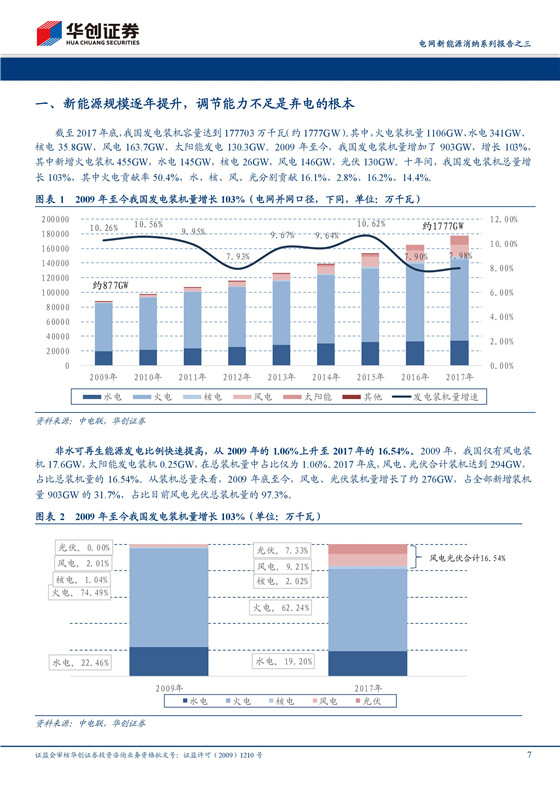

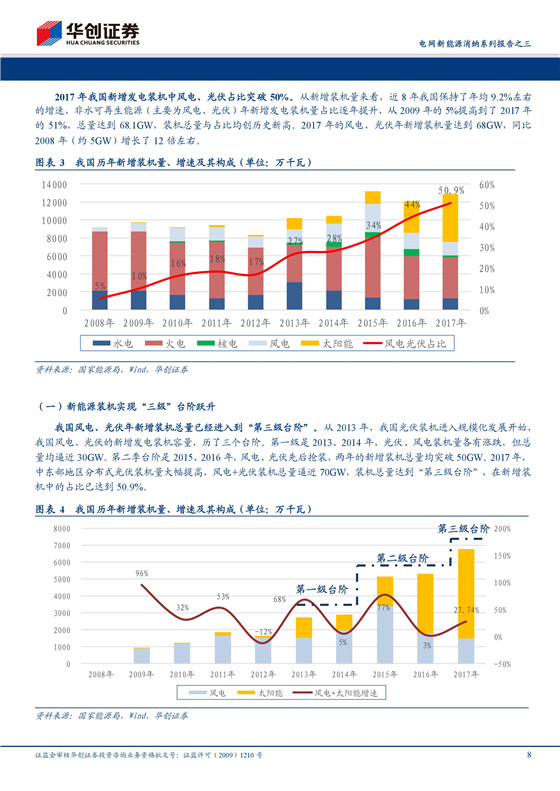

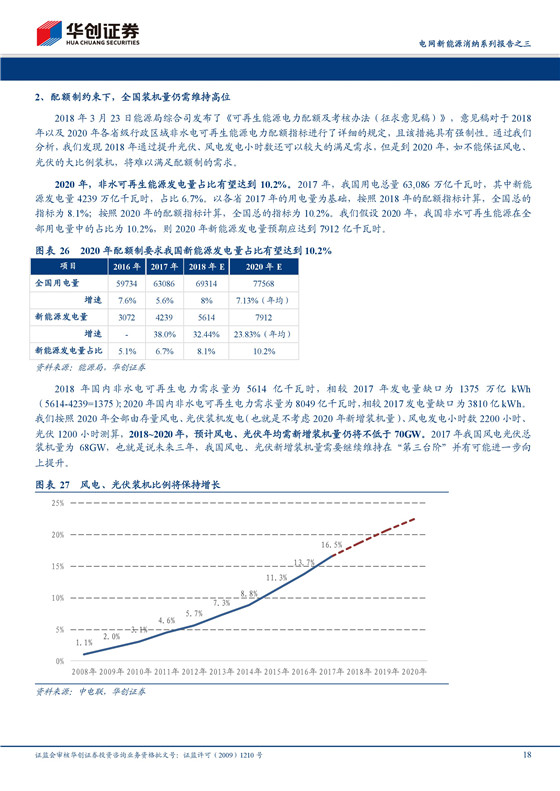

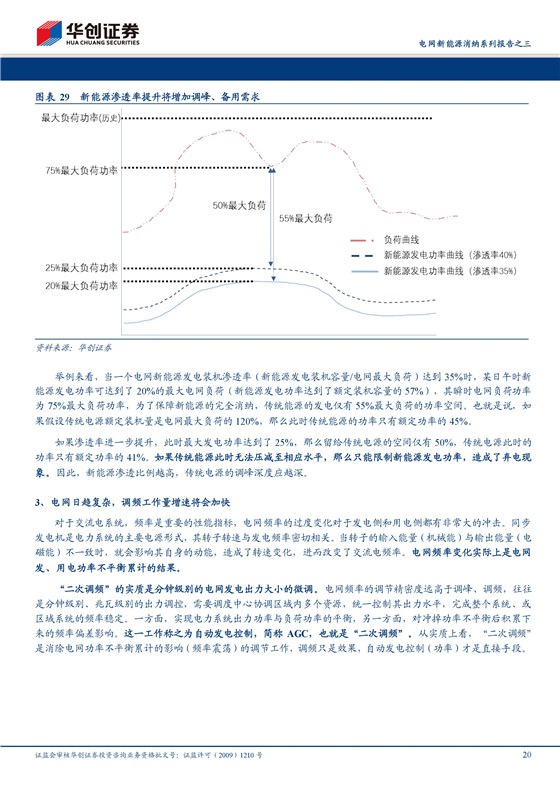

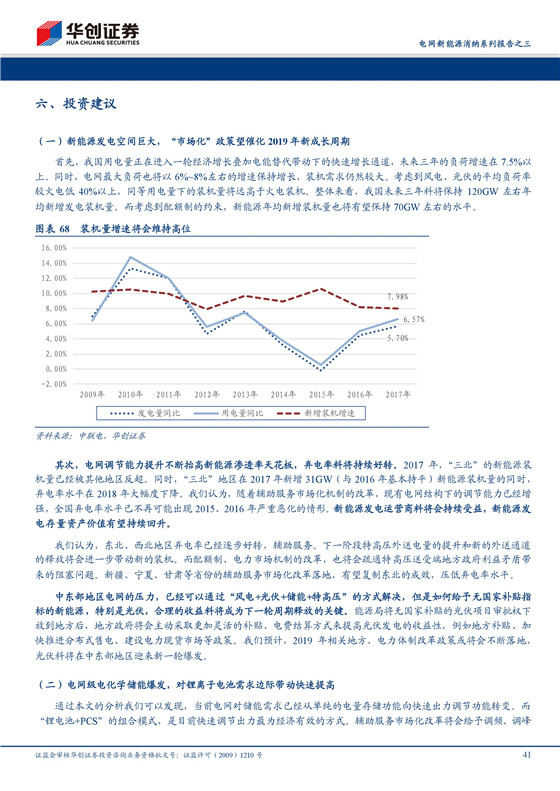

新能源发电对电网冲击愈发强烈。2017年底,我国总发电装机容量达到1777GW,其中新能源发电装机量比例已达到16.54%。新能源发电的新增装机量已经从2013年的28GW分三级台阶逐步提升至2017年的68GW,在新增装机量中的占比达到50%。从2015年开始,我国弃电率水平迅速恶化。2017年,因新增新能源装机量向中东部地区转移,冲击有所减弱。但是,部分省份的弃电率水平仍然在两位数以上,并且全国年新增装机量大概率将维持在60GW以上,对电网冲击仍然强烈。

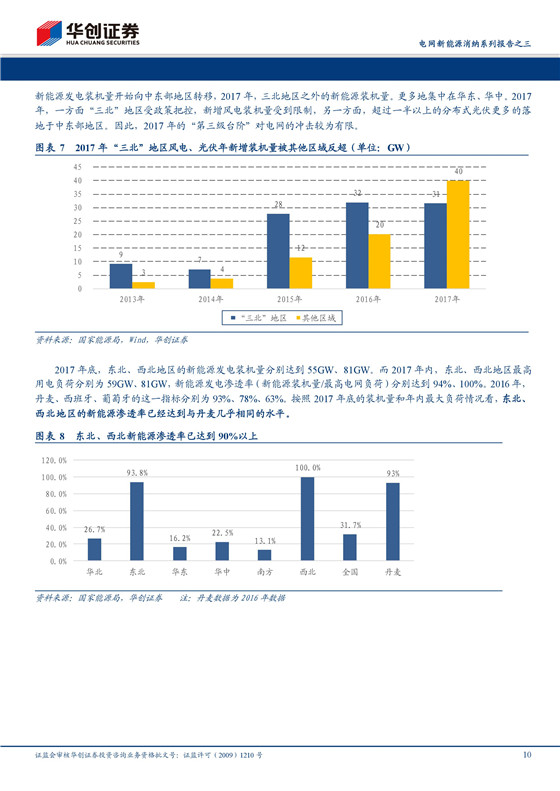

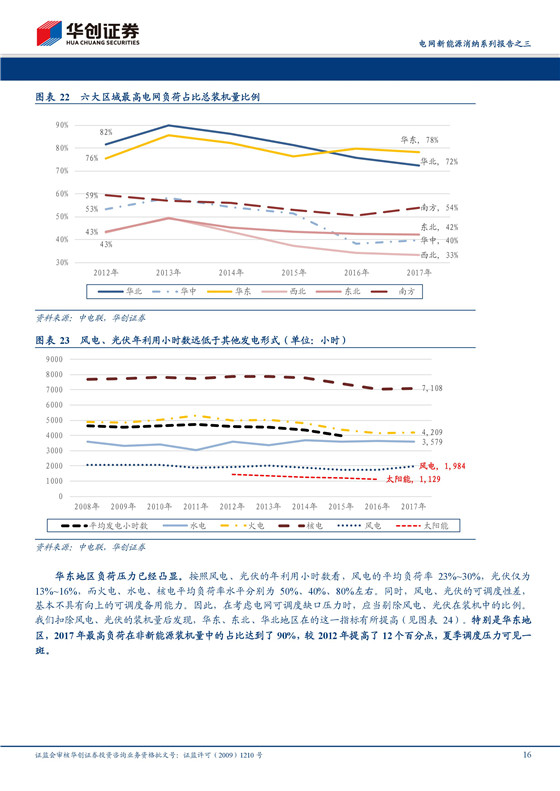

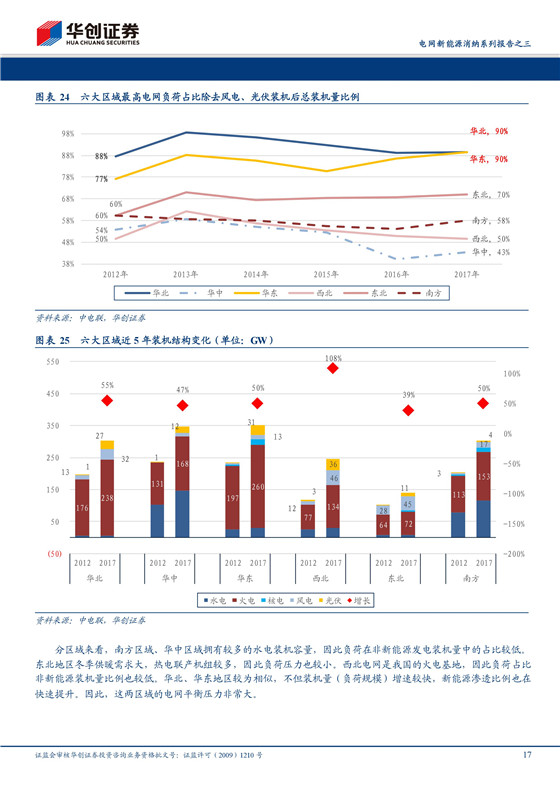

电力系统结构日益复杂,调节能力亟待提升。2018年上半年,全社会用电量同比增长9.8%,2017、2018年7月份最高电网负荷均保持了7%以上的同比增速。电网规模日益扩大,同时新能源发电装机量继续保持高位。华东区域最高电网负荷在可调度的非新能源发电装机中的比例已经达到90%,电网调节压力非常巨大。西北、东北区域2017年底的新能源渗透率分别达到93%、100%,已达到丹麦的水平。这些都对我国电网调节能力提出了巨大挑战。

辅助服务机制调整,弃电率恶化态势得到有效遏制。2015年、2016年,东北、西北地区的辅助服务机制开始做出重大调整,西北地区大幅提高了服务补偿标准,东北地区建立了市场化报价机制,以火电为主的传统能源参与电网调节的积极性增强,备用、调峰等工作量明显提高,两区域的弃电率恶化态势得到显著缓解。2018年上半年,全国弃风率仅为8.7%,同比下降5个百分点,弃光率3.6%,同比下降3.2个百分点。

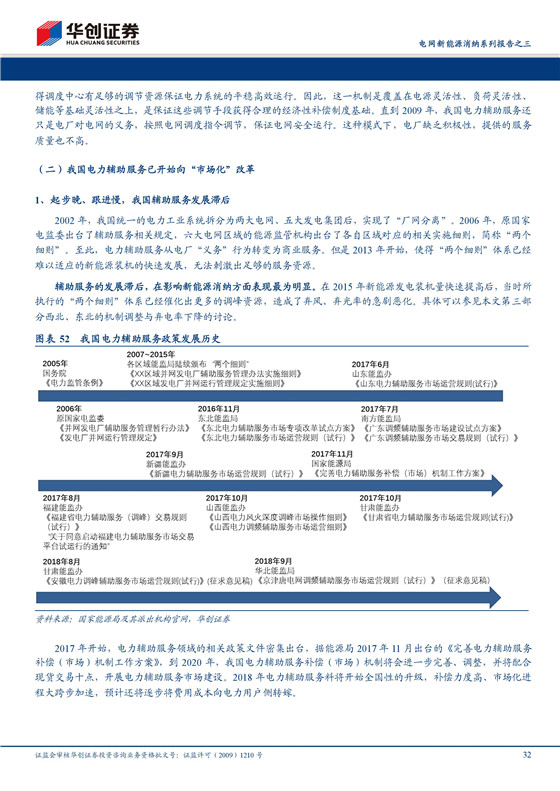

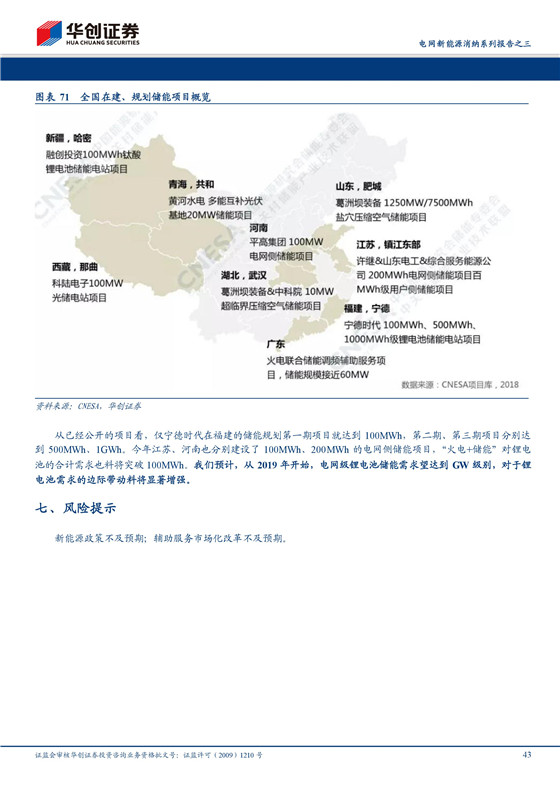

市场化辅助服务在全国推广,为新能源、储能发展铺平道路。2017年开始,全国已经有9个省份出台了电力辅助服务市场化改革文件,福建、安徽、山东、新疆、宁夏率先启动了调峰辅助服务的市场化运作。借鉴东北地区调峰市场化的经验,这些地区已经为新能源的进一步发展铺平道路。此外,山西、广东等地区的调频市场化改革也已经启动。市场化的调频机制,为储能参与电网调节奠定了制度基础,储能商业模式得以丰富,可获得更体现其价值的经济收益。储能参与电网调节,也将反向促进电网调节能力的增强。