一、湖北2017年配额分配方案历年最紧

继续坚持适度偏紧的设计初衷

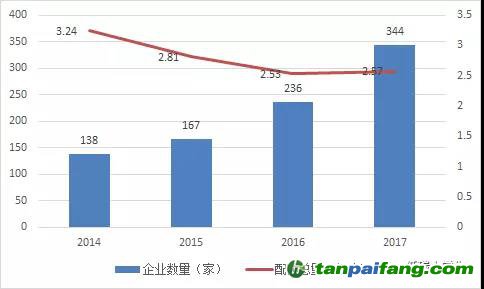

湖北省2017年的碳排放权配额分配方式依然免费发放,分配方法为标杆法、历史强度法与历史法相结合的方法,实行事前分配与事后调节相结合的方式。预计2017年湖北省碳排放权配额总量在2.57亿吨左右(包含电力行业),与上年2.54亿吨总量相比略有增加。控排企业的数量由去年的236家提升至今年的344家。(本段参考:超越联创湖北2017年配额分配方案解读)

湖北碳市场自建立之初就坚持“低价起步、适度从紧”的策略。通过对比我们发现,自2014年到2017年,纳入碳市场的控排企业从138家增长到344家,而配额总量则从3.24亿吨下降到2.57亿吨。除了2016年到2017年配额总量略微增加300万吨(控排企业由236家增长至344家)外,整体下降趋势明显,而且是在纳入范围不断扩大、纳入门槛不断降低的大背景之下,碳配额发放收紧的初衷十分明显。

从行业控排系数和调节因子来看,2017年,市场调节因子由2016年的0.9856下降到0.9781,行业控排系数由0.9547-0.9744下降到0.9314-0.9689,下降幅度较大,使得企业初始配额进一步收紧,2017年分配方案成为历年来最紧的配额分配方案。

国家统一碳 市场不为试 点碳 市场兜底或加速湖北碳 市场去库存

2017年12月,全国统一碳市场电视会议召开,宣布了全国统一碳市场的启动由电力行业正式拉开序幕。与此同时,区域碳市场向全国统一碳市场的过渡与衔接问题成为各方辩论的众多焦点之一。在国家发改委组织的相关讨论会上,一度传出全国碳市场将为区域碳市场所发配额“背书”,并传出了大概的配额统一转化系数,即各试点配额均按统一系数转化为全国配额。但是,各试点配额分配松紧程度不一、价格不一、纳入门槛和纳入范围均不同,各试点配额按同一标准转化为全国配额,显然有失公平。而且如若国家碳市场为区域碳市场背书,那么各地发改委为了各自经济发展和履约便利,从博弈论的角度来看,一个理性的选择是大范围“注水”,这注定带来国家碳市场不可承受之痛。由此,一个理性的国家碳市场决策者肯定不会为区域碳市场的配额发放背书,这也与最近消息人士透露的会议精神相符,即:区域碳市场的配额留存由区域碳市场自行消化。而湖北碳市场的决策者无疑是明智的,自始至终“适度偏紧”的配额分配政策不仅保持了政策的连续性,对于碳市场的健康发展也是至关重要的。而由区域碳市场向全国碳市场过渡和统一的进程中,湖北“适度从紧”的配额分配政策无疑将加速湖北碳市场留存配额的“去库存”效率,从而使湖北无论在区域碳市场还是全国统一碳市场的建设过程中都掌握更大的主动权。

湖北配额供需分析

(一) 供给

1、历史留存配额

据估计,湖北碳市场2016年度配额履约后,市场留存配额在580万吨左右,虽然各方估计略有差异,但整体估计都在500-600万吨之间。在此,我们采取相对保守的估值测算,即我们假设湖北碳市场历史留存配额有580万吨。

2、配额分配方案下盈余行业和数量猜想

通过分配方案我们分析,历史法行业的配额盈缺情况基于基准年间的碳排放量和当年度排放量的差额,很大程度上可能会出现配额盈余。但随着2017年钢铁行业市场回暖,采用历史法的钢铁行业将依然可能面临配额短缺。据熟悉湖北碳市场配额分配方案的专家测算,湖北2017年盈余行业的配额盈余数量大概在100万吨,我们保守估计,取150万吨。

3、2017年度抵消细则浅析

根据鄂发改气候[2018]61《省发展改革委办公室关于2018年湖北省碳排放权抵消机制有关事项的通知》,2017年度用于本省抵消的自愿减排量,应同时符合以下条件:

(1)在本省行政区域内,纳入碳排放配额管理企业组织边界范围外产生。

(2)已在国家备案的农村沼气、林业类项目产生的减排量。其中,项目产生地区为长江中游城市群(湖北)区域的贫困县(包括国定和省定);项目计入期为2013年1月1日—2015年12月31日。

(3)抵消比例不超过纳入碳排放配额管理企业年度碳排放初始配额的10%,1吨核证减排量相当于1吨碳排放配额。

(4)在本省碳排放交易注册登记系统进行登记。

通过此抵消机制的通知,我们无法得知有多少CCER能够进入湖北碳市场的抵消环节。但通过条件设置我们可以发现,湖北抵消机制的设计也有“适度从紧”与“消化存量”的影子。湖北碳市场的抵消机制与去年相比有一定的连续性,但条件继续收紧。虽然湖北碳市场2017年配额总量有2.57亿吨,理论设计抵消上限依然为初始分配额度的10%,但据常年参与湖北碳市场的消息人士透露,湖北抵消机制的设计条件严格,每年满足条件的CCER不足50万吨,“去库存”意图明显。而今年的抵消机制条件可谓迄今“历史最严”,那么我们有理由相信,今年满足条件的CCER依然不足50万吨,我们取峰值50万吨计算对市场的冲击。