首先,我们提出两个思想实验,给出一个事实,使读者感受一下电力现货市场中的交易业绩评价任务的复杂性。

(来源:微信公众号“兰木达电力现货”作者:王超一)

实验1:假设月价格320,周价格300,日前400;用户侧主体批发购电交易,中长期交易上限为120%;a策略月度持仓120%,周持仓0%;b策略月度持仓100%,周持仓20%,显然从整体上b策略好,但是单独评价月度策略哪个好?

实验2:假如有售电公司,在某省有2个流动性充足的中长期交易窗口,我们暂时命名为月交易、旬交易;有现货日前价。假设因为风控要求,月度持仓必须不小于30%. 假设中长期持仓范围为0%-120%. 有两个月交易策略:策略1认为日前价格>月度窗口价>旬交易窗口价格,所以月度持仓30%,预期在旬交易中持仓至120%(由于是预期,在月度上仅持仓30%);策略2认为日前价格<月交易窗口价格<旬交易窗口价格,所以月度持仓30%,预期在旬交易不动;这两个策略在月交易的实际动作一致,但预期不一致,那么做业绩评价时,这两个策略的月交易的评价应当是一样还是不一样?

一个事实:大多数现货省的中长期交易有交易总额的考核回收,这耦合了各个中长期标的的交易。那么对于同一个策略,按照大家公认的方法,对于不同形状的用电曲线,计算得到的分时均价是不一样的,另外预测偏差也会影响最后算出来的分时的度电均价。这就好比去超市,同时买苹果和橘子,苹果单价为A,同时买苹果和梨,苹果单价为B。所以,期待一个全局被动的分时价格指数解决评价问题,在细节上也有诸多问题。当然,对不同主体单独给出被动价格是可以的。

下面我们从头看一下电力交易现货市场交易业绩评价的问题。

电力交易有多个交易窗口,比如年度交易、月度交易、月内交易、旬交易、周交易、日滚动交易、日前交易;电力交易有多个标的,比如山西的分时段,山东的摘挂牌,甘肃的十段中长期双边交易;电力交易也有多个不同性质的主体,如火电、新能源、售电公司等,发电侧主体不同有不同的节点电价,新能源有不同的实际发电曲线,用户侧也有不同形态的用电曲线;其他刻画维度也有很多,如省间交易,省内交易等等。如何衡量交易业绩,成为了电力交易的难题,互相比较时出现了很多关公战秦琼的案例,有时候正收益也不一定代表交易做得好,负收益也不一定代表交易做的差。本文通过一个简单的思路,引入一个复杂的系统(需要大量搬砖),来解决这一个问题。新的思路或者评价系统的缺点是复杂,增加了技术门槛,把细节隐藏在系统中,降低了评价本身的理解门槛,但也增加了验算的难度,这个可以一分为二地看。

当前大多数的业绩评价系统是从做交易策略的逻辑中衍生出来的,一般是基于一个公式分解,我们以售电侧(发电侧也类似)为例,基本的形式类似如下

交易成本 = 被动交易成本 - 中长期增收 - 现货增收 - 考核减免

这种形式的业绩归因有以下问题:

1、被动交易成本难以确定,因为被动交易需要考虑多次中长期交易中的电量分配问题,难以给出公认的躺平策略,而没有公认的躺平策略导致了不同的超额收益无法用排序比较。

2、事先定义的被动成本要不要引入预测电量,如果引入又增加了一个主体敏感的量,并且不同窗口之间预测电量也会变化;而不引入则会导致被动交易无法落地,对于新能源,不同主体、不同时间段之间的预测偏差损益波动比策略收益还大,导致了交易增收隐藏在一个巨大的噪声中。

3、如果中长期交易由不同团队负责,无法进一步在不同窗口拆解增收,强行拆解后算出来的数也无法与0比较;举个例子,如山西售电侧,假设价格月度>日滚动>旬>日前价格,由于为了不触发考核回收中长期必须持仓,所以在旬交易买入是全局最优策略(不考虑年度交易,不考虑先卖后买),但是由于旬价格大于日前价格,一般算出来的旬交易策略增收为负数(利用价差乘以交易量),显然有失公正;另外中长期的考核回收往往会根据中长期的交易情况整体计算,更是无法拆解到不同的窗口中。

我们可以用两个思路去解决这个问题:

1. 在同一时间段、同一个主体下,引入不同的交易策略,这些策略在回测系统中有不同的的业绩表现,与实盘业绩进行综合对比;

2. 引入策略的下一交易窗口预期行为来解决多个时序窗口下被动策略难以选择的问题;

业绩评价系统的输入是交易动作,而交易策略是包含交易动作的;简单来说,交易策略在当前输入的表现便是交易动作,毕竟每次的实盘是单独的一份输入,要想从交易动作的评价提升为交易策略的评价,必须有一个现实的模拟系统,这个模拟系统包含了所有的结算计算,如种种考核回收,同时考虑了流动性问题,我们后文将之命名为回测系统。

回测系统可以想象成,假设每一个不同的决策都导致了平行宇宙的分裂,那么最终不同的交易策略都会实际上在不同的平行宇宙中取得它的度电增收,我们的这个回测系统就是把不同宇宙的结果拉到我们这个宇宙中。那么如果有足够多的策略进行对比,就像对基金进行业绩排序一样,我们就可以判断出实盘(实际用的策略)的大致水平。当然我们也可以把一些简单的被动策略,如始终保持持仓和预测电量尽量一致这种策略放到需要对比的策略池中。技术上主要两个点,第一策略的生成不要使用未来数据,第二尽量考虑流动性等等实际情况来保证回测系统和实盘的一致性。注意,要不断跟踪回测系统和实盘的误差,确保长期来看,在不同情况下,实盘策略在回测系统中的表现和实盘真实表现(包括成交电量)大致一致。

回测系统有几个缺点,第一是电力交易中有很多非标准合约,如摘挂牌,很难模拟挂牌是否有对手摘牌,另外像双边交易也很难做流动性的模拟;第二,电力交易很多数据难以获取,所以在出清时很难量化策略的出清电量。不过这两大缺点在实践上都可以通过研究更多主体的实际成交情况,加以提炼经验公式或者经验的逻辑来近似解决;另外,对于一些反身性无法简单地回测,即如果策略本来会反过来影响市场价格,市场情绪,那么这一部分误差是天然存在的。

难点是第二个思路。第二点的出发点是要在任意的仓位下,定义下一步动作的评价,也就是解耦不同窗口的收益,方法是在任意窗口定义完整的交易策略。交易有量价两个要素,在具体某次交易中,价格比市场占优是比较明显的主动收益,而不同窗口的量的差异更为重要,到底这一部分盈亏该怎么客观评价是当前评价系统的最大问题。第二点的核心思路是很简单的,但是要描述清楚还是有一些困难。底层的逻辑在于,我们交易策略的增收来源于信息,而对于同一标的期的交易,不同交易窗口是时序的,越早信息越少,而信息的增量是期望收益增加的来源。这里要补充一点,虽然增量信息理论上要增加期望收益,但是可能后边窗口由于某种原因降低了交易风险,从而可能大幅降低超额收益。最后,完整的交易的回测没有歧义,是良好定义的。

对于一个好的策略,我们希望这个策略接在任何前一窗口的策略后,本次决策的期望收益为正;第二点是,对于接在这个前一窗口策略后的所有策略,该策略具有更好的期望收益。

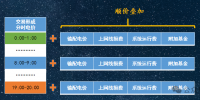

回顾一下我们的交易,事实上我们在做月度交易时,其实是有对未来(例如旬、日滚动、日前)的预期的。例如,山西某售电公司,年度交易已持仓40%,月度持仓增加50%,这都属于月度策略的内容,但其实不是完整的月度策略,还缺“在旬交易、日滚动增仓10%”或者“如果之后的窗口价格低于300元/MWh,则继续买入”等不同可能的预期。当然我们可以规定一种默认预期,就是之后的中长期再也不进行交易了。总之,对于某一个标的期,我们有多个交易窗口,按照山西某发电侧的交易流程,假设有两次日滚动交易机会,这给了我们下述图景:

这样,每个策略都有了确定的行为,可以计算它的总成本/收益。新的思路(或评价系统)的收益是这样分解的

超额收益 = 年度超额+月度超额+旬超额+日滚动1超额+日滚动2超额

年度超额 = 年度策略收入-先验策略收入

月度超额 = 月度策略收入-年度策略收入

旬超额收益 = 旬策略收入-月度策略收入

日滚动1超额 = 日滚动1收入-旬策略收入

日滚动2超额 = 日滚动2收入-日滚动1收入

注意一下,黄色的地方是根据后来流动性调整后的预期策略,比如某期只能买到90%,即使上一期预期买到100%,也应当调整为90%。而粉色的同样不是最初制定策略,而是落地策略持仓。

原则有几个,

1. 只看流动性调整后的策略,即如果想买90%,只能成交70%,那么这个策略等价于买70%的策略;例如,对于一些便宜的电量,像甘肃的新能源,对于用电侧回测要保守估计,即不认为可以超过实际买到的电量。

2. 上一窗口的落地策略作为当前窗口策略的业绩比较基准(被动策略),预期电量部分用窗口最后实际的成交均价作为交易电价,当前策略预期如果将来能实际成交,则按预期电量来计算,否则用实际同方向最多能落地电量来计算;

3. 每一期至少给出下一期的预期持仓,或者某种确定性的策略(例如,价格不超过330则买入);否则定义一种默认策略,比较推荐的是只按照电量预测变动调整,预期必须逻辑确定,换句话说是可回测的;另外,考虑到预期作为下一步策略的比较基准,最好能达成一致。

4. 长期如年度的预期要尽量保守;例如年度如果激进会导致月度策略相对年度的超额收益大赚大亏,导致对月度超额的评价不准确。当然如果年度策略的预期是真实的,那么也可以用一个激进的预期来作为月度策略的比较基准。

根据上述原则,我们给出上述算法的计算过程:

1. 根据交易窗口的时序,记录每一步交易窗口的交易策略和对未来交易窗口的策略预期;

2. 等标的现货出清后,分别给出每一个策略的流动性调整后的策略和流动性调整后的策略预期;这一步需要回测系统,按照同方向最大成交量的原则来模拟计算上一期的落地持仓和经过流动性调整后的预期。

3. 利用回测框架计算每个窗口的经流动性调整后的落地及预期策略的收益;

4. 通过相邻策略的差分计算超额收益。

5. 如果策略收益有一个好的分解(即业绩评价1.0系统的分解),那么可以逐项计算分解项的超额收益,用分解项的超额收益和策略池的超额收益比较,可以更进一步评价这次交易。

一个好的比较基准是真实的,即可交易落地的,另外最好波动性相对小一些(大众的),这个评价系统,用上一期的实盘策略和预期作为下一期的业绩比较基准,并辅助不同的策略收益作为参照物;实现起来虽然复杂一些,但如果预期是真实预期,则每一期的交易超额收益是一个很精准的度量,这代表了新的信息和决策(包含风险调整)带来的增量收益。注意,这里的增量收益包含实际落地的交易带来的增量收益和预期改变带来的增量收益两部分。这样在时序上给了不同窗口中长期交易的业绩评价的可能性,随着策略池中策略的广度的增加,会逐渐给出实盘交易的更加客观的评价。另外,由于每一次交易的超额收益都可以量化,在不考虑风险调整带来收益波动的情况下,可以与0比较(多次平均后和0比较),这样解耦了不同交易的研究,大大提高了研究的效率。

当然,上述思路的一个显著问题是,引入预期这一“虚”的概念,不仅复杂化了工作流程,而且直觉上对于没有落地的东西进行评价从整体上可商榷的地方较多。这主要启发我们,是否根本不需要做分标的的业绩评价,只需要在回测系统上,去整体评价成套的策略,而构成成套策略的某一环节,可能用该成套策略的长期回测来评价就够了。总之,电力现货交易业绩评价体系的建立刚刚开始,欢迎各市场主体与我们交流讨论。