8月份,我国电力市场发展较为迅速,局部地区交易额度实现较大程度的提升。如广西、陕西,同比增长幅度达到15.87%、12.66%,居于全国较高水平。而广东、江苏、山东传统负荷地区,增长相对平稳。

中电传媒电力传媒数据研发中心分析显示,随着宏观经济的总体向好,我国电力交易量有望进一步提升,我国西部地区电力交易增幅总体高于东部地区,但由于局部地区电力供给冗余相对明显,部分发电企业压力较为明显。

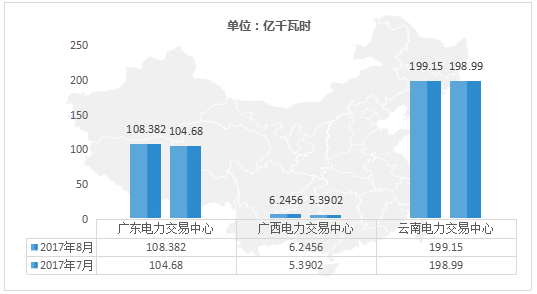

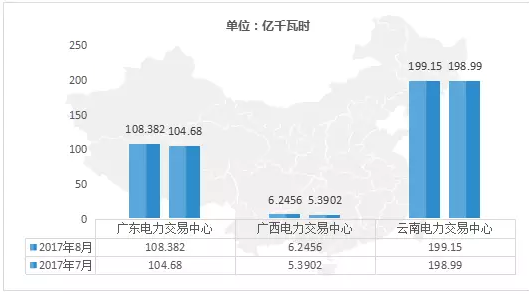

南方区域:市场交易电量普遍增长

数据显示,八月份,广东、广西、云南、贵州四大省级电力交易中心的市场交易电量普遍增长,其中广东市场交易电量108.382亿千瓦时,同比增长3.53%,其中集中竞价200.56亿千瓦时,双边协商827.17亿千瓦时;广西交易规模6.2456亿千瓦时,成交电量5.8361亿千瓦时,同比增长15.87%;云南市场总需求折算到电厂上网侧预计为199.15亿千瓦时,同比增加8.06%。

中电传媒电力传媒数据研发中心分析显示

作为电力交易最为活跃的地区,我国南方区域电力市场交易频次、交易电量均居于全国领先地位,但是由于南方区域主要负荷地区全社会用电量增幅较小,南方区域火电冗余较为严重,特别是云南省,在外送省份消纳增幅较小,本地消纳不足的情况下,当地发电企业依然面临着严峻的挑战。

西北区域:内需与外送两者形势皆好

西北地区凭借得天独厚的地理优势,有着丰富的火电、水电、风电、光伏资源,是名副其实的能源大区,既具备满足内需的条件,也具备外送电力的实力。

内需方面

陕西最为显著。今年上半年,陕西省经济形势好转,工业企业开工率增加,带动原材料需求增长,钢铁企业利润大增,企业生产积极性提高。7月下旬至8月初,持续的高温少雨天气导致空调负荷急剧攀升,再加上农业排灌用电需求明显上升,陕西内需用电强劲。8月,国网陕西省电力公司完成售电量105.93亿千瓦时,单月售电量历史最大,同比增长12.66%。

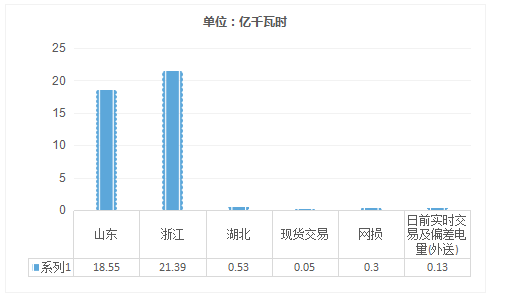

外送方面

宁夏最为显著。8 月份,宁夏电网跨区跨省外送电量 40.95 亿千瓦时,其中外送山东18.55亿千瓦时,外送浙江21.39亿千瓦时,外送湖北 0.53 亿千瓦时,现货交易 0.05 亿千瓦时,外送网损0.30亿千瓦时,日前实时交易及偏差电量(外送)0.13亿千瓦时。

中电传媒电力传媒数据研发中心分析显示

受宏观经济增速提升影响,西北区域全社会用电量增速明显,部分企业参与电力交易动力较为充足。未来,该区域省内交易电量将进一步提升。外送方面,西北区域外送电量总体而言依然相对较低,在东部区域火电冗余情况下,外送压力明显。

华北区域:售电公司积极参与市场交易

山东地区8月份交易电量22.8514亿千瓦时,有53家售电公司参与其中;河北南网与北网共计直接交易193.17亿千瓦时,双边协商方式达成交易163.4亿千瓦时,这其中共有217家电力用户,30家售电公司(共代理119家电力用户)参与交易。

从冀北电力交易中心公布的数据上也可以看出准入注册的售电公司173家,其中,在冀北电力交易平台注册43家,北京电力交易中心推送130家。本次交易30家售电公司参与。8月份冀北地区共成交电量9.86亿千瓦时。

总体而言,华北区域交易频次不高,但作为辐射京畿重地区域,经济潜力巨大,售电公司的纷纷涌入成为一大趋势,预测未来还将继续有所增加。

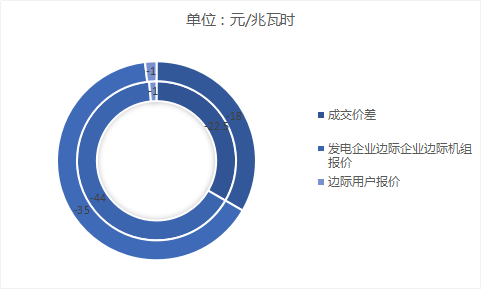

华东区域:集中竞价成交价差进一步加大

华东区域部分电力交易中心的需求侧边际报价大幅下降,致成交价差继续放大。

以江苏电力交易中心为例,截至2017年8月25日10:00-11:00,江苏电力交易中心经过集中竞价,共成交电量49亿千瓦时,成交价差-22.5元/兆瓦时。发电企业边际企业边际机组报价-44元/兆瓦时,边际用户报价-1元/兆瓦时。环比上一个月公布的数据,江苏电力交易中心集中竞价成交电量45亿千瓦时,成交价差-18元/兆瓦时,发电企业边际企业边际机组报价-35元/兆瓦时,边际用户报价-1元/兆瓦时。

中电传媒电力传媒数据研发中心分析显示,华东地区是我国火电装机个较为集中的地区,随着其经济复苏的加快,未来,江苏、浙江、安徽增长潜力明显,需求侧的不断调整,成交价差或将缩小。

(数据来源:南方能源局、各区域电力交易中心等。)