9月30日,广东电力交易中心发布了2018年的电力市场交易工作安排,这一下就彻底引爆了广东的售电市场。国庆长假期间,晶见偶尔刷一刷朋友圈也能看到许多广东的售电公司在跑客户、拟合同、签客户的,真是不得不钦佩这样的拼搏精神。

在9月30的推送中,晶见已经简单地罗列出2018年交易规则一些重点信息,那么结合2017年的交易规则及交易情况对比,我们能否进行一个走势预测呢。

交易规模与供需比的变化

首先是今年实行差别的电量门槛进入政策,这一措施将广东电力市场的规模扩大至1500亿~1600亿千瓦时的规模,主要分为珠三角地区及粤东西北地区,具体可见下图:

参与市场化交易机组方面,瑞明和达兴电厂提前退役,但是新纳入了常规天然气机组及核电机组,与去年发布的双边协商上限计算得出的1250亿千瓦时电量与1000亿千瓦时的交易规模对比,我们可以知道供需比是1.25。

但是今年新增了年度集中合同交易的品种,年度双边协商交易机组交易上限由计算可知是1100.01亿千瓦时,年度双边交易在达到1000亿交易限额或截止时间任意条件时将关闭,我们可以认为这个供需比是1.1,这个比值是缩小了的,对于市场主体来说,就更加需要考量其中的博弈,尽管年度集中交易还可弥补部分未能在年度双边协商中成交的合同。

从电煤走势预测让利空间

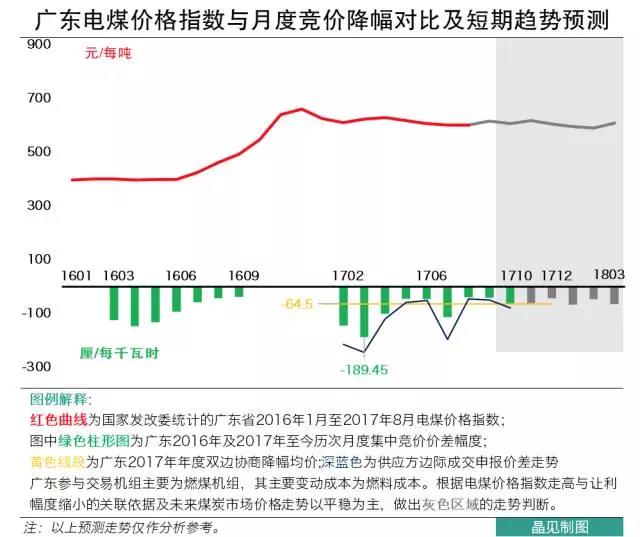

2017年的行情对很多市场主体都有深刻的教育意义,对比起年度双边协商6.45分每千瓦时的让利均价,月度集中竞价的差价波动更让人出乎意料。

对于发电厂来说,月度集中竞价的几次大波动造成的统一出清价差,让利幅度惊人,与高企的电煤价格夹逼,省内发电集团普遍经营困难,这可以从其上市公司披露的财报中可见。

对于售电公司而言,年度双边协商价格基本趋近,月度集中竞价统一出清价差高于双边协商均价的波动是主要收益,但是这也是一把双刃剑,高价差也就意味着高考核费用,如果不能有效控制偏差,这部分收益也只是水中花,镜中月。

但是电厂让利空间主要来源是成本水平的控制,如果发电燃料这项变动成本高企,也就意味着让利空间的挤压,这个我们可以从广东电煤价格指数与历次月度交易的让利幅度走势可以看出:

2016年3月到9月,电煤价格指数走高,让利幅度也在逐渐变小;而在2017年的交易记录中,由于实行统一出清价差的方式,交易价格出现了数次大的波动,但是我们可以看得到,电煤价格指数平稳的时候,整体价差走势平稳,这也可能归因于部分规则的修正。如果是这样,我们是否能够预测一下未来的一个短期趋势呢?因此,我们根据一些经济基本面进行了一个整体判断,图中灰色区域为预测走势。

新玩家进场,市场该怎么选择

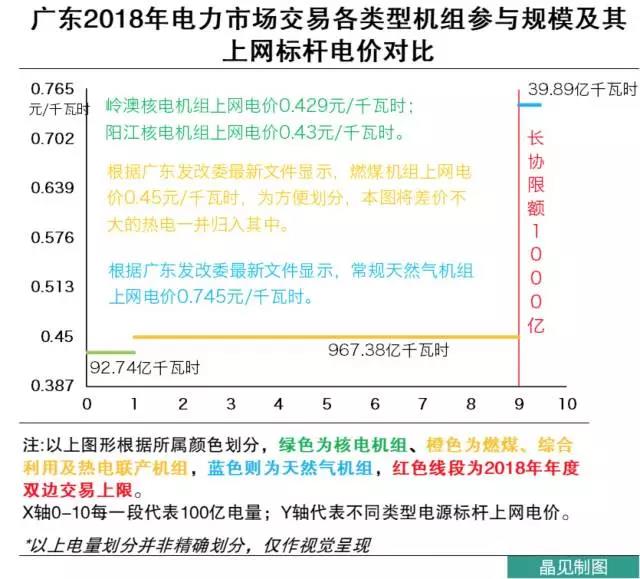

再说回到核电及常规天然气的入场,毫无疑问,成本低的核电机组是具备优势竞争力的,根据发改委的文件可知,岭澳核电机组的上网电价是0.429,阳江的机组是0.43元每千瓦时,这低于广东的燃煤机组标杆电价0.45元每千瓦时。但是常规天然气机组的上网电价则稍高,根据广东发改委9月25日发布的《关于降低我省天然气发电上网电价》中可知,2017年10月1日起上网电价为0.745元每千瓦时,如果以成本优先成交电量为假设条件,那么我们可以得出下图:

对于发电厂来说,尽可能以较低的让利幅度获取绝大部分的电量,一方面可以增强抵抗成本上升带来的经营风险的能力,另一方面可以保证机组的充分利用与收益。售电公司在确保电量及优惠的情况下,也希望可以从月度集中竞价市场中的价差波动获取更大的收益,两者之间会进行权衡博弈。

我们能不能预测优惠价差

当然,如果要达到降成本的政策目标,我们也是可以稍微计算一下这个让利区间的,怎么说。

从经信委发布的《广东再放“十大招”支持实体经济》的文章中,数说“经济十条”就有一条:“提及每年可降低参与电力市场交易的用电企业的用电成本约80亿元,预计今年可减轻全社会用电成本约280亿元。”

如果仅考虑电力市场交易,不考虑输配电价改革等因素助攻,广东电力交易中心发布的半年报可以知道售电公司与电力用户的获利分成比例是2:8,如果根据这个比例计算,竞争的加剧或许促使售电公司给予电力用户更多让利(分成比例1:9),按照最大交易规模1600亿千瓦时计算,那么要达到这个目标,让利区间应该在5.56到6.25分每千瓦时之间,当然这个价格是综合了年度交易和月度集中交易,并不能说明年度双边协商就可能达到这个幅度。

所以,真实的情况到底是怎么样的,我们拭目以待。

以上分析仅供参考,涉及的资料及数据整理自发改委、经信委、交易中心等机构发布的文件。

原标题:广东2018年长协硝烟已起,我们基于这些变化预测了优惠价差