中国计划于2030年左右二氧化碳排放达到峰值,并于2017年底之前启动全国碳交易体系。碳交易市场涉及范围和纳入企业不断扩大,短期内将会增大企业的生产经营压力;但从长期来看,则有利于企业规避国际贸易摩擦中的受损风险,同时将提供更多的融资渠道,甚至通过碳汇等方式,使部分企业可以从中获利。对于商业银行而言,2017年纳入全国统一碳市的六个行业,从总量、结构、客户和产品维度,都会对商业银行信贷业务产生影响。商业银行需未雨绸缪,从支持低碳企业、加快碳金融产品创新、防范缓释碳金融风险等方面采取措施,抢抓低碳经济发展和全国统一碳市机遇。

正文

早在2015年,中国政府宣布要依托国内七个碳交易试点地区的经验,建立一个全国性的碳排放权交易市场。自2013年七省市碳交易试点相继启动,迄今已顺利运行近四年。19日全国统一碳排放交易体系正式启动。未来全球及中国碳交易市场将如何发展?全国统一碳市场对企业和商业银行的影响如何?本文拟对此进行解析。

一、碳交易市场的概念及制度基础

(一)概念

碳交易市场,是由国际环境保护合作机制衍生出的新兴产物。即在《京都议定书》的法律约束下,各国的碳排放额成为一种稀缺资源,具备了商品的价值以及交易的可能性,并最终产生一个以二氧化碳排放权为主的交易市场。据联合国预测,至2020年全球碳市场交易额有望达到3.5万亿美元,超过石油成为世界第一大市场。

(二)制度基础

随着全球气候变暖问题日渐突出,全球环境问题成为关注的热点,将全球平均温度升高幅度限制在超出工业化前水平的2℃以内成为努力的目标。1992年6月在巴西里约热内卢举行的联合国环境与发展大会上,150多个国家制定了《联合国气候变化框架公约》(UnitedNationsFrameworkConventiononClimateChange,简称《框架公约》),是国际社会在应对全球气候变化问题上进行国际合作的第一个基本框架。1997年,《框架公约》缔约方第三次会议在日本东京通过了该公约的补充条款,即《京都议定书》,同时建立起三个旨在减排温室气体的合作机制---国际排放权交易(IET)、联合实施机制(JI)以及清洁发展机制(CDM)。

碳交易市场的出现,反映了尽管各国气候变化立场和国家利益大有不同,但控制温室气体的排放、提高气候适应能力的趋势仍旧符合国际社会的共同利益诉求。同时,在减少碳排放这一共同目标下,发展中国家与发达国家对碳市场的态度仍有明显差异。发达国家已进入后工业化阶段,碳排放已进入下降期,因此对碳市场的关注是重在市场化手段的培育,以降低气候变化给全世界带来的风险。而发展中国家仍处于工业化中后期,对碳市场的关注重点则在于通过这一手段实现环境污染治理和能效提高,加快发展模式转型和产业结构调整,促进绿色经济、循环经济和低碳经济快速发展。

(三)运作机制

1.市场结构

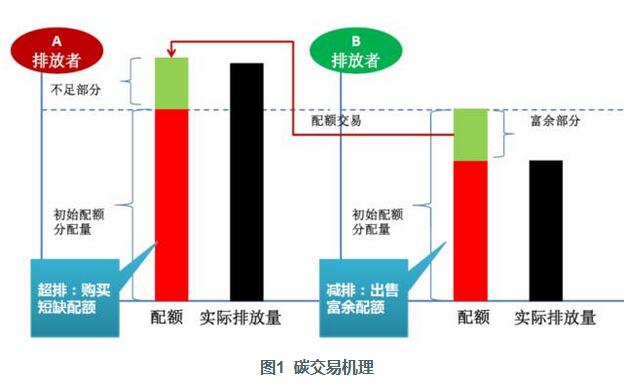

按交易产品而言,国际碳交易市场主要分为配额交易市场和项目交易市场。其中配额交易市场又分为强制碳交易市场和自愿市场。强制交易市场为温室气体排放量超过上限标准的国家或企业提供交易平台来完成减排目标,其主要产品有欧盟排放交易体系(EUETS)下的欧盟配额(EUAs)和《京都议定书》下的分配数量单位(AAUs);自愿市场则在强制交易市场建立之前就已出现,其代表是芝加哥气候交易所CCX。基于项目的交易主要有清洁发展机制CDM下的核证减排量(CERs)以及联合履行机制(JI)下的减排单位(EUAs)。上述市场为碳排放权交易提供了最基本的框架。基于配额的市场具有排放权价值发现的基础功能。配额交易市场决定着碳排放权的价值(见图1)。

2.市场参与者

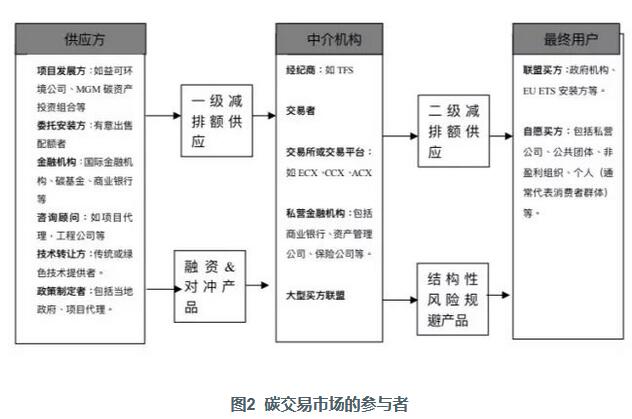

国际碳交易市场的参与者可以分为供给者、最终使用者和中介等三大类,涉及到受排放约束的企业或国家、减排项目的开发者、咨询机构以及金融机构等。在碳交易市场中,金融机构(包括商业银行、资产管理者以及保险公司等)扮演着重要的角色,不仅为交易双方提供间接或直接的融资支持,而且直接活跃于国际碳交易市场(见图2)。

3.碳交易价格

配额交易创造出了碳排放权的交易价格,当这种交易价格高于各种减排单位的价格时,配额交易市场的参与者就会愿意在二级市场购入已发行的减排单位或参与CDM与JI交易,来进行套利或满足监管需要。这种价差越大,投资者的收益空间越大,对各种减排单位的需求量也会增强,这会进一步促进新技术项目的开发和应用。

二、国际碳交易市场的发展现状和趋势展望

(一)国际碳市场发展特征

1.金融危机前迅猛发展,金融危机后在停滞中进入试探性复苏

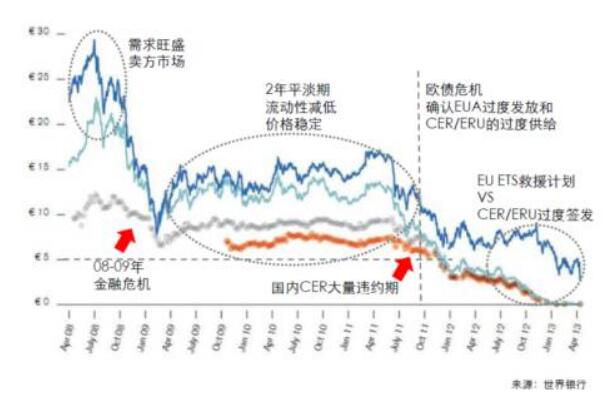

国际碳交易市场的迅猛发展起源于2005年1月1日欧盟排放交易体系的执行。根据世界银行的统计,2005-2008年,全球碳交易额年均增长126.6%;碳交易量年年均增长59.5%。仅2008年一年,全球碳交易量达到48.1亿吨二氧化碳当量(tCO2e),是2005年交易量的3倍。

但受全球金融危机的影响,欧盟温室气体排放大幅下降,客观上降低了对碳配额的需求,2009-2013年,碳交易市场总体低迷,碳排放许可(EUA)、碳核证减排量(CER)及减排单位(ERU)三项交易指标的月均价格均有所下跌(见图3)。2008年后期,EUA价格从最高31欧元下降到10欧元以下。2009年之后有所复苏,但随着2012年欧盟排放权交易体系(EU-ETS)第二阶段的结束,欧盟碳配额发放过量和供需失衡的问题凸显出来,加之EUETS体系运行规则缺乏灵活性,减排目标缺乏力度,配额严重过剩,EUA价格降至5欧元以下。

2013年,全球碳市场交易总量约为104.2亿吨二氧化碳当量(tCO2e),交易总额约为549.08亿美元。相比于2012年全球碳市场交易总量变化甚微,而交易总额缩水近36.18%。这主要是因为欧盟碳市场的供求关系仍未能从根本上得到改善,碳价仍处于低位。2014年,全球碳市场出现明显复苏迹象。主要原因在于,一方面,据国际能源署(IEA)估计,全球温室气体排放量与2013年持平,估计二氧化碳排放量为323亿吨,较年初预期明显减少。另一方面,欧盟出台了多项干预措施,着力解决碳配额过剩的问题,引发欧洲碳排放价格上涨。但2016年,欧美碳市场遭遇了众多“黑天鹅”事件,受“英国公投脱欧”的影响,2016年6月23日公投后5天内,欧盟碳配额(EUA)跌幅达17%,甚至超过英镑本身的跌幅。