2017年11月,独角兽宁德时代递交了招股说明书,3月12日,公司更新了招股说明书,尤其是对2017年的年报信息进行了披露,我们在此对公司的最新经营情况进行盘点。

1、出货量首次位居全球第一,中国独角兽登上世界舞台

2015 年、2016 年和 2017 年,公司动力电池系统销量分别为 2.19GWh、6.80GWh 和 11.84GWh,产能在2017年也达到了17.09Gwh,产能和产量稳居行业第一。

图:公司产能和出货量情况

值得一提的是,2017年宁德时代超越松下和BYD,跃居全球第一。2016年松下出货量为7.2GWh,位居全球第一,BYD和宁德时代出货量分别是7.1Gwh和6.8Gwh,分别位居第二、第三,2017年发生大逆转,宁德时代出货量高达12GWh,稳居全球第一,远高于第二名的松下,这也是中国锂电池公司首次占据全球出货量榜首,中国独角兽登上世界舞台。

图:宁德时代出货量跃居全球第一

2、收入和净利润高速增长,扣非利润略有下滑

2015-2017年公司收入分别为57亿、149亿、200亿元,年均复合增长率高达 87.26%,净利润也从9.5亿元提高到42.9亿元,年均复合增长率高达 112.39%。值得一提的是2017年公司有接近18亿非经常性损益,主要是出售普莱德股权带来的收益,2017年扣非后的业绩为24.7亿元,相比于2016年略有下滑,主要是因为产品价格下滑,导致毛利率有所下滑,且公司持续加大研发投入所致。2015-2017年公司扣非净利率为15.4%、19.9%、12.4%。

图:公司收入和利润快速增长,2017年扣非业绩略有下滑

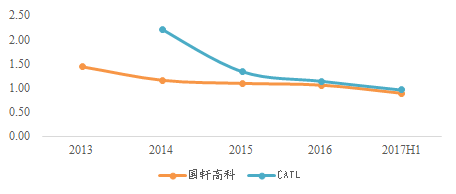

3、产价格略有下滑

2015-2017年公司动力电池产品价格(税后)为2.28元、2.06元、1.41元,下滑幅度分别-21.3%、-9.74%、-31.59%,根据推算,该价格和国轩高科等公司基本一致,并无太大差异。

图:公司产品价格略有下滑

图:宁德时代和国轩高科产品价格基本相当(元/wh)

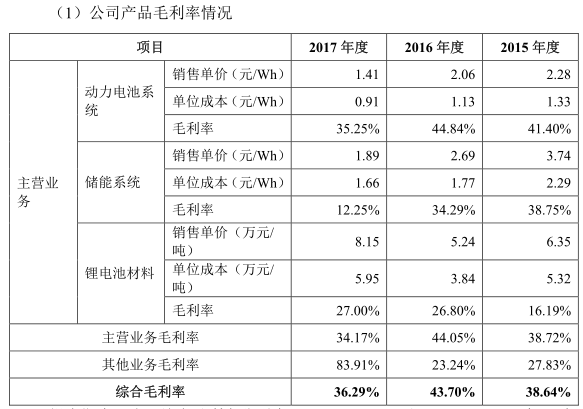

4、毛利率维持高位水平

2015 年、2016 年及 2017 年,公司综合毛利率分别为 38.64%、43.70%和36.29%,毛利率略有下滑,但是显著好于价格下滑幅度,主要是的得益于成本的持续降低和生产效率提高,如电池单位制造电耗大幅降低等。

图:锂电池和锂电材料单位耗电量显著降低

5、持续加大对研发的投入

2015-2017年公司研发费用分别为2.8亿元、10.8亿元和16亿元,占主营业务收入的比例分别为 4.96%、7.39%和 8.37%,持续加大对研发的投入表明公司对研发的极为重视,同时的研发投入占比也远高于一般锂电池公司,当然2017年的高额研发投入,也一定影响了公司扣非后净利润,所以无需过分担忧2017年扣非净利润下滑。

图:公司持续加大对研发的投入

图:公司研发人员占比高达23%

6、客户依赖度显著下降

2016-2017年公司前五大客户没有太多的变化,基本都是宇通集团、普莱德(北汽新能源)、吉利汽车、金龙汽车和中国中车,仅金龙汽车和中国中车两家排名第五的公司略有变化,国内新能源客车龙头和乘用车龙头均为公司客户,值得一提是,前五家公司的依赖度和收入占比显著下降,如宇通收入占比从34.1%下降为18.5%,普莱德从18.6%下降为11.5%,前五的集中度从79.5%下降为51.9%,表明公司客户广度不断提升,侧面也反映国内越来越多整车公司加入新能源行业。

7、前五大供应商-反映三元出货量显著增加

2016年泰丰先行(北大先行)和德方纳米为公司前五大供应商,这两家公司主要产品为磷酸铁锂正极,而2017年格林美、振华新材料、Glencore International AG(嘉能可)则跃居为前五大供应商,格林美和振华新材料主要产品为三元正极,而Glencore International AG(嘉能可)是全球最大的钴贸易商,前五大供应商中材料供应商的变化一定程度表明公司在2017年三元电池出货量大增。另外,科达利依然稳稳占据第一大供应商的位置,先导智能也稳定在前五供应商行列,且2017年贡献5.9亿元,同比增加20%左右。

图:三元材料及钴等公司进入前五大供应商行列

宁德时代在2017年出货量跃居全球第一,超越松下,中国独角兽登上全球舞台。