中国储能网讯:一、2017年三元电池占全球锂电正极超52%

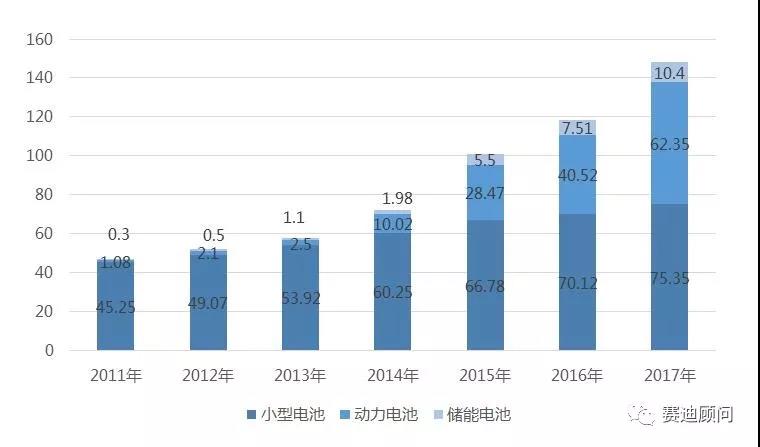

2017年全球锂电池出货量达到148.1GWh,其中动力锂电池受新能源乘用车高增长刺激,出货量由2011年的1.08GWh上升至2017年的62.35GWh,市场占比由2.32%上升至42.1%。

2011年—2017年全球不同类型锂电池出货量(GWh)

数据来源:赛迪顾问

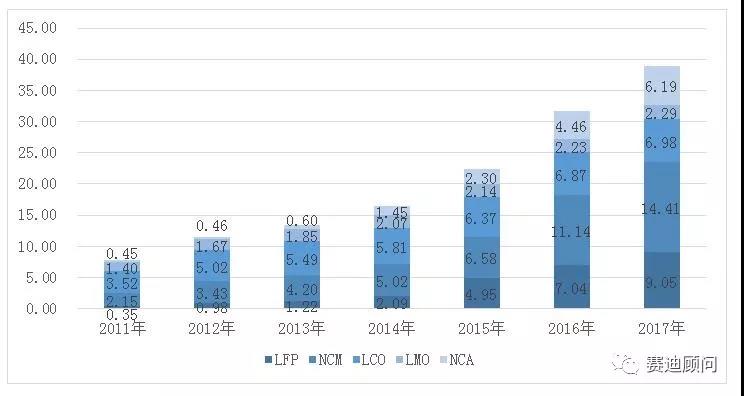

受下游高增长驱动,2017年全球锂电正极材料继续保持高增长,全年销量达38.92万吨,市场规模达880.5亿元。其中三元电池继续高歌猛进,占比全球锂电正极出货量超52%。

2011年—2017年全球锂电正极材料销量(万吨)

数据来源:赛迪顾问

二、中国领军全球锂电正极市场

2017年,我国新能源汽车销量近80万辆,带动锂电池产业保持高速增长,全年锂电池出货量达77.8GWh,占全球锂电销量52%。其中动力电池出货量39.12GWh,占比达50.3%。

2011年—2017年中国不同类型锂电池出货量(GWh)

数据来源:赛迪顾问

新能源汽车市场的持续快速发展,带动上游锂电池及其材料需求的快速增长,2017年我国锂电正极材料的销量高达21.53万吨,占全球锂电正极材料销量54.86%,同比增长52.4%,高于全球平均增长水平。由于上游主要原材料价格上升,2017年中国锂电正极材料市场规模增速达365.5%,达365.5亿元

2011年—2017年中国锂电正极材料销量(万吨)

数据来源:赛迪顾问

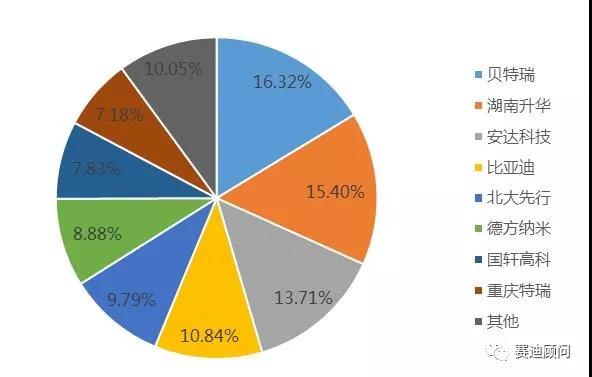

我国LFP产业集中度较高,前五家企业占据了66%的市场份额,其中贝特瑞一句多年经营负极材料累积的客户资源,跃居榜首;其后依次是湖南升华与安达科技;比亚迪受困于自身产品能量密度等原因,加大了外购正极比例,LFP市场份额降至10.48%。

2017年中国锂电正极材料市场格局(按销量:万吨)

数据来源:赛迪顾问

三、随着能量密度的提升,正极材料出货量(按重量计)增长速度将放缓

世界大部分国家对新能源汽车设定了规划目标,预计到2020年全球新能源车销量累计将超过1800万辆。近3年来,中国的新能源汽车产量出现了成倍的爆发式增长,预计到2020年新能源汽车产量将超200万辆。

2018年—2020年中国新能源汽车产量预测(万吨)

数据来源:赛迪顾问

未来NCM和NCA将成为乘用车车用正极材料主流,磷酸铁锂主要用于客车、微型电动车、电动自行车(替代铅酸),预计2020年三元材料使用量占车用材料的60%左右。

2018年—2020年中国动力电池正极材料出货量预测(万吨)

数据来源:赛迪顾问

新能源汽车的爆发性增长带来了整体锂电行业的持续高速发展,预计2018年锂电总需求量将达到130GWh。2018年中国锂电正极材料预计将超过28万吨。

2018年—2020年中国锂离子电池正极材料出货量预测(万吨)

数据来源:赛迪顾问

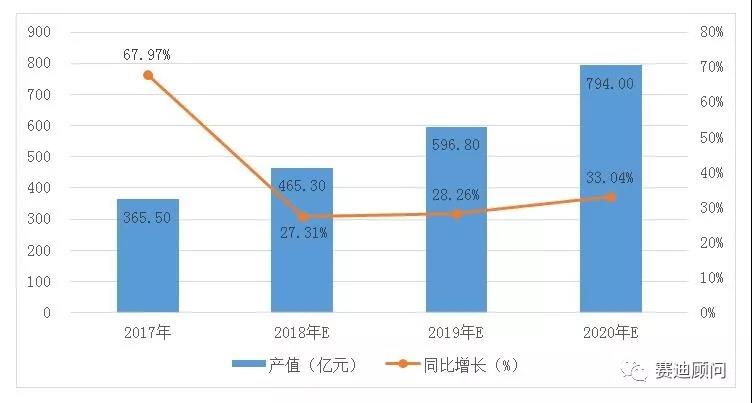

2011年—2020年中国锂离子电池正极材料市场规模

数据来源:赛迪顾问