2017年以来,随着三元材料电池在动力电池领域安全性的大幅提高,加之国家相关政策向高能量密度动力电池倾斜,以及消费市场对于长续航里程的迫切需求,高镍三元材料展示了其高能量密度的独特优势,因此未来一段时间里,三元材料电池将成为动力电池市场主流已是业内共识。这意味着市场现有的动力电池技术路线将偏向三元材料电池,一些具有前瞻理念的动力电池产业链企业未雨绸缪,早已提前布局。

动力电池三元高镍化加速

要实现2020年电芯单体能量密度达到300wh/kg的目标和电动汽车长续航里程的需求,依靠当前技术,在现有的材料体系中,只有高镍三元材料能够满足,磷酸铁锂因其能量密度目前存在瓶颈,难当重任。

三元正极材料的高镍低钴化在提升电池能量密度、降低材料成本等方面具有明显优势,被业界普遍看好,吸引众多动力电池企业积极布局,动力电池三元高镍化加速。

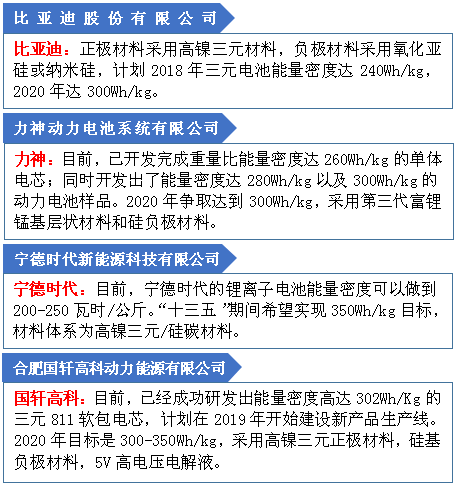

据了解,目前比亚迪、天津力神、宁德时代、国轩高科等多家知名电池企业均已加入高镍三元研发行列,同时也代表了未来一段时间内动力电池技术路线的发展趋势。

图一:四家大型锂电企业对未来电池技术路线的规划

数据来源:动力电池应用分会研究部整理制作

诸多正极材料企业纷纷加码投扩产三元

受下游市场带动和技术提升影响,诸多正极材料企业纷纷加码投扩产三元正极材料。2017年国内正极材料企业包括杉杉能源、厦门钨业、格林美、科恒股份、当升科技等材料企业都在积极布局,加快实现产业化。

据电池中国网不完全统计,2017年涉及三元正极材料投扩产项目投资金额达94.6亿元,预计将在2018年、2019年、2020年相继建成投产,规划总产能达30.7万吨。其中不乏有以高镍三元材料为技术路线的企业,例如杉杉能源、厦门钨业、格林美、当升科技等。

2018年初,杉杉股份子公司杉杉能源拟在长沙高新技术产业开发区,投资建设10万吨级高能量密度锂离子电池正极材料项目(主要用于生产三元材料、钴酸锂、锰酸锂等锂离子电池正极材料),项目固定资产累计投资额50亿元以上,该项目一期计划于2020年12月31日前完成,一期项目总产能设计为2万吨/年;其中一期第一阶段计划于2018年12月31日前建成并试产,设计综合产能为1万吨/年。由此看出,2018年三元材料正在加速渗透市场。

2018年纯电动乘用车将成三元电池装机增长主力

2017年三元材料电池在国内新能源汽车市场的装机量为16.04Gwh,占全年总市场装机量的44.01%。其中新能源专用车占三元电池市场装机的比例为34.94%;新能源客车装机只占0.2%,几乎可以忽略,而新能源乘用车占三元电池市场装机的比例为64.86%,占到一半以上。由此可见三元电池在国内新能源乘用车领域有着领先优势。

图二:2017年新能源汽车各类车型在三元材料电池装机分布

数据来源:动力电池应用分会研究部整理制作

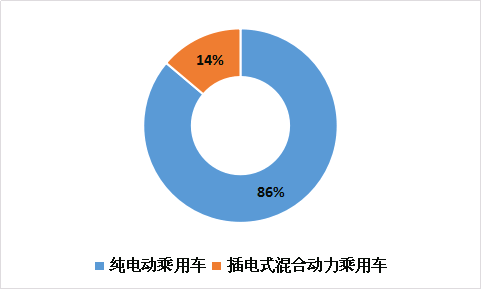

2017年,新能源乘用车在三元电池市场装机分布中,纯电动乘用车占比达86%;插电式混合动力乘用车占比只有14%。由此可见,目前纯电动乘用车是三元材料电池应用的主流车型。

图三:2017年新能源乘用车在三元材料电池装机分布

数据来源:动力电池应用分会研究部整理制作

随着新能源汽车技术的成熟、理念的普及,未来新能源汽车消费将从政策推广过渡到主动选择,而新能源汽车的增长亦将从商用车转向以乘用车为主。2017年新能源汽车从客车转向乘用车趋势明显,预计未来乘用车市场需求将飞速提升,三元材料电池也有望在2018年国内新能源汽车装机中超过去年,预计在2018年总装机量中的比例将会超过50%。

总体来看,2018年,锂电池行业正在发生变化,在国家相关政策导向是动力电池提升现有产品性价比,保障高品质电池供应的大背景下,动力电池能量密度和续航里程的提升显得尤为重要,符合市场发展的高镍三元材料将加速渗透,而纯电动乘用车将会是三元材料电池增长的主动力。