一,研究背景

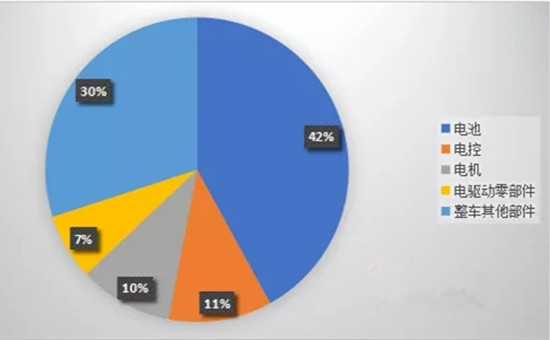

近年来,我国新能源汽车产销量的双丰收带动了整个上下游产业链快速发展,特别是对动力电池的需求量不断攀升。由于动力电池占新能源整车制造成本大约30~40%,要使新能源汽车更具价格优势,形成足够的市场竞争力,必须降低动力电池成本。而在动力电池的构成成本当中,正极材料的成本超过40%,所以如何降低正极材料的成本成为关键。

二,关于磷酸铁锂和三元材料的对比

在正极材料当中,最常用的材料有钴酸锂,锰酸锂,磷酸铁锂和三元材料(镍钴锰的聚合物)。目前来看,外资日韩企业等主要采用的是三元电池材料整体技术上确实领先中国企业,但是在我国市场应用上,磷酸铁锂电池相对于三元材料电池占据了上风。去年磷酸铁锂搭载量高达20 Gwh,占比达到了73%,而三元材料电池的搭载量仅为6.3 Gwh,占比只有22%。

但从技术领域看,对于电池路线的争议还在持续,未来唱主角的是磷酸铁锂还是三元材料电池?

从能量密度来看,三元电池确实比磷酸铁锂占据优势,以特斯拉,三星,LG为代表的外企便是采用三元材料;而磷酸铁锂电池最近几年技术进步很大,在比能量上已经能够接近三元材料电池,国内汽车巨头比亚迪便是采用磷酸铁锂材料。据权威数据显示,三元材料电池的比能量为160-200wh/kg,磷酸铁锂电池为120-150wk/kg。但有专家表示,比能量并非绝对的,也可以将磷酸铁锂电池的比能量做到160wh/kg,只不过其他数据要妥协。所以,动力电池的数据,是要根据市场需求来的。而从成本来看,无意是磷酸铁锂占据优势,三元材料电池的原材料需要贵金属,价格较高,未来也很难降下来,而磷酸铁锂电池的原材料相对价格稳定,未来还有可能大幅度降低。且三元材料主要由外资供应,因而没有纳入国家的补贴范围,成本肯定比磷酸铁锂高;从安全性来看,也是磷酸铁锂更有优势。三元材料是有镍钴锰三种聚合而成,在到达一定温度时发生分解,三元锂材料会在更低的200度左右发生分解,而磷酸铁锂材料是在800度左右。并且三元锂材料的化学反映更加剧烈,会释放氧分子,在高温作用下电解液迅速燃烧,发生连锁反应。说简单点,就是三元锂材料比磷酸铁锂材料更容易着火。不过需要注意的是,我们提到的是材料,而不是已经成为成品的电池。今年年初国家发布客车暂停(暂缓)使用三元材料电池条例,说明在短期内,政策层面在客车领域不允许用三元,说明国家的导向。

不过,磷酸铁锂电池有一个致命性的缺点,那就是低温性能较差,即使将其纳米化和碳包覆也没有解决这一问题。研究表明,一块容量为3500mAh的电池,如果在-10℃的环境中工作,经过不到100次的充放电循环,电量将急剧衰减至500mAh,基本就报废了。这对于我国幅员辽阔,冬天低气温的确较多的综合国情来说,的确不是一件好事。此外,材料的制备成本与电池的制造成本较高,电池成品率低,一致性差,这也是导致很多纯电动汽车续航能力并不能达到标称值的重要原因。因此,我们可以看到国内有不少的新能源汽车(无论是纯电动还是混合电动),或者是一些比较廉价的新能源汽车,会出于不同的原因选择磷酸铁锂电池。可以说,磷酸铁锂电池的使用,对于新能源汽车量产落地以及推广,都有着不可磨灭的奠基作用。

那么这两种电池现在的使用情况又是怎么样的呢?让我们来关注一组数据。去年11月,磷酸铁锂电池的电动大巴装机量占到了64.9%,三元锂电池装机量只有27.6%。相反,在纯电动乘用车市场,三元锂电池在去年11月的装机量超过76%。而过去两年中,商用车,包括大巴的产销增速比乘用车更快,这也从说明了国家要把安全放在第一位的主要原因,但随着的技术的成熟,乘用车的未来市场空间还很大。

三,碳酸锂的介绍和发展现状

磷酸铁锂的原材料当中,主要有草酸亚铁,氧化铁红,磷酸铁,磷酸二氢锂,磷酸二氢铵和,其中碳酸锂占据了接近30%,而碳酸锂由矿产资源提炼而成,在自然界中储量非常有限,具有极强的地域性和稀缺性,属于稀缺资源,因此在新能源汽车产业链中,碳酸锂资源的战略重要性显得尤为突出。

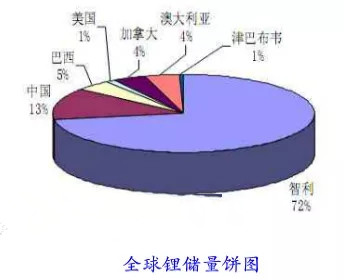

从下图可以看到目前全球锂资源最丰富的国家是智利,拥有72%的资源,其次是中国,拥有13%。而规模化生产碳酸锂的企业必须拥有锂资源储量较为丰富的盐湖资源开采权,使得该行业具有非常高的资源壁垒;另外碳酸锂主要原料是盐湖卤水(矿石法由于成本高在全球产能很小),由于全球盐湖绝大多数都是高镁低钾型,而从高镁低钾老卤中提纯分离碳酸锂的工艺技术难度很大,之前这些技术仅掌握在少数公司手中,这使得碳酸锂行业又具备了技术壁垒。因此早就了碳酸锂行业的全球寡头垄断格局。据了解,智利SQM,美国FMC,德国Chemmetal三巨头主导着全球70%以上的碳酸锂产能。

我国西藏矿业资源最丰富,保守估计有200万吨碳酸锂储量,2008年产能2600吨,远期规划2万吨。碳酸锂按照纯度可以分为工业级98~99%、医药级98.5%、电池级99.5%、高纯级99.99~99.999%,国内厂商生产碳酸锂主要集中在工业级别,电池级产能占总产能的1/3。

目前国内生产碳酸锂的企业主要集中在西藏矿业,中信国安,西部矿业集团,青海盐湖集团,天齐锂业和赣锋锂业这六家公司。但是前四家企业只限于工业级碳酸锂,电池级碳酸锂则由天齐锂业,赣锋锂业掌控中,其中天齐锂业技术最成熟,是行业标准制定者,约占国内60%的市场份额,并且有部分出口。

四,三元材料的介绍和发展现状

目前在锂电池领域,三元材料主要是由镍钴锰三者的聚合物构成,材料中镍钴锰三种元素的比例并不确定,我们可以通过改变三种元素的比例来改善电池的性能。在过往,国内的三元一般是部分的替代钴酸锂使用领域,与锰酸锂或者钴酸锂混合用于中低端的电子消费品,与锰酸锂混合应用于中低端动力市场。但随着近年新能源汽车的高速发展,三元材料充当越来越重要的角色。国外像特斯拉,三星等公司,由于技术领先于我们三至五年,普遍采用三元材料作为锂电池正极材料。所以未来,三元材料还有很大的提升空间。

五,低钴高镍的发展方向

目前,三元材料正向低钴高镍方向发展,电容量等性能指标确实也越来越好,单体电池比能量也在向200Wh/kg的目标靠近。我国目前处于从333型向523型发展的阶段,2017年国内动力三元预计以523型为主,而国内厂商能量产622型的不多,811型目前也还在研发推出阶段。

三元材料业务未来的发展正是基于减少对钴的依赖,因此未来三元材料中必将以高镍型NCM为主导,未来单辆新能源车的钴的需求一直是向下走的。但未来三年市场还是会以NCM523以及NCM622型为主,它们的钴金属单位消费量约为12%-13%,高镍型NCM占比还是很低。新能源车的增长速度能远远抵消单辆新能源车钴的需求下降的趋势。

我们只能站在未来可以看得清的一个领域里做出判断,三元材料尽管向高镍发展,但钴未来在三元材料领域仍然大有可为,供需缺口在未来几年必将会进一步拉大。从另一方面看,由于国内三元电池供应主要依靠三星、LG等三元材料技术成熟的日韩企业,但是这一块进不了中国新能源车的补贴目录,而国内企业技术目前又不成熟,并且在安全性等问题还没有得到很好的一个论证解决。近期三元材料应用在国内市场可能没有预期的发展速度,需求主要来自国外,钴的整体需求反转可能慢于市场预期,但整体来说,在未来几年也会稳步攀升。