五一之后的两天,对于钴行业来说,是刻骨铭心的。短短两天,持续上涨了近两年的钴价突然下跌3万元/吨,幅度达4.5%,由原先的66.25万元/吨报收63.25万元/吨。如此迅猛的迎头痛击,在钴市场,近些年还不曾有过,直接反映在市场上的便是钴相关企业那两天的股价直线下跌。对于其他行业来说,可能三日总跌幅达十余的不在少数,但作为营收、净利双增长的钴企来说,大概也只有遇到罕见的国际贸易战时,才会有如此大的跌幅。

SMM5月8日发表文章对于五一之后两天的钴价下跌的原因做了详尽的分析,同时对于二季度钴价做了预测。钴价的突然变动让人措手不及,行情的异动,就需要我们重新回顾整个钴行业乃至钴产业链的历史。

钴在地球上分布广泛,但含量很低,主要以类质同像或包裹体形式赋存在自然界中。钴主要与铜、镍伴生,独立钴资源仅17%。全球钴矿资源分布集中,近一半资源都分布在刚果。据美国地质调查局2015年最新统计,全球已探明陆地钴资源量约2500万吨,储量720万吨,储量高度集中在刚果(金),澳大利亚和古巴。

世界钴资源的分布很不平衡,刚果(金)、澳大利亚和古巴三国储量之和就占了全球总储量的68%。刚果(金)是钴储量最丰富的国家,截至2014年,该国钴储量达到340万吨,居世界第一位。居世界第二位的是澳大利亚,储量为110万吨。古巴居世界第三位,储量为50万吨。其后依次为赞比亚、菲律宾27万吨;俄罗斯、加拿大各25万吨;新喀里多尼亚20万吨;巴西8.5万吨;中国8万吨;美国3.7万吨;南非3.2万吨等。

据中国产业发展研究网发布的研究报告中显示,全球钴矿资源中,41%为铜钴矿,36%为镍铜钴硫化矿,15%为红土镍钴矿。从全球钴矿产出分布来看,铜钴矿占比60%,镍铜钴硫化矿为23%,红土镍钴矿为15%。在这些矿中,钴品味都大幅低于铜、镍品味,导致钴矿开采更多的受铜、镍价格影响,钴价格对其影响较小。例如2010年钴供给同比大幅增长近30%就是由当年铜价高位推动。

据相关资料不完全统计,2017年全球主要产钴国家为刚果、澳大利亚和古巴。

其中,刚果(金)拥有世界第一的钴资源量。境内主要有9座主要矿产项目,现有合计产能7.43万吨。其中两座控制于欧亚资源,至2018年合计产能1.98万吨;两座控制于嘉能可,合计产能3.4万吨,2016年刚果(金)钴产量约6.6万吨,增速下降明显低于预期。

钴资源量排名第二的澳大利亚境内主要拥有4处主要矿山,分别为Cawse Open,Murrin Murrin, Radio Hill和Ravensthorpe,分别归属于OJSCMMC Norilsk Nickel(100%股权), Minara Resources(60%股权)和嘉能可(40%股权), Fox Resources(100%股权)和第一量子矿业公司(100%股权),钴产能分别为200吨,2000吨,200吨和1400吨。4处矿山均为镍钴矿。澳大利亚还拥有一处产能为0.3万吨的钴精炼厂——Palmer nickel-cobalt Refinery。澳大利亚的钴存库量仅次于刚果(金),2016年库存量达到100万吨。2016年澳大利亚的钴产量为0.51万吨,少于俄罗斯,仅排名世界第五。

古巴拥有世界第三的钴资源量。境内主要有一处矿山生产钴,该矿山属于镍钴矿。2016年,Moa Nickel(政府拥有50%股权,Sherritt International拥有50%股权)生产了5.6万吨镍以及0.42万吨钴,相较于2015年5.64万吨和0.43万吨的产量分别下降14.5%和2.3%。

从2013年开始,中国钴产量达到0.77万吨,仅次于刚果(金)。2015年,中国钴库存量为8万吨,精炼量4.87万吨,产量为0.72吨;2016年钴库存8万吨,产量为0.77万吨。

据相关资料统计,单是2000至2014年的14年间,世界矿山钴的产量翻了近4倍,从2000年的3.3万吨(金属量)增至2014年的12.3万吨,年均增速约为9.8%。但随后几年,全球钴矿的产量开始趋稳,2014至2016年,每年总产量基本维持在12万吨左右。产量难以再上一个台阶,一方面是由于伴生矿的开采成本比普通矿藏要高,技改升级需要一定周期;另一方面,由于钴矿集中在少数几家矿业巨头手中,所以稳定钴价也成为各大矿业巨头的共同诉求。从国际钴定价话语权角度来看,嘉能可、洛阳钼业、欧亚资源、谢里特、淡水河谷等大型跨国生产商控制了绝大多数钴资源。

帝王巨头嘉能可

近年来,嘉能可通过纵向和横向的并购投资,企业规模与产品种类不断扩大,有效实现规模经济与范围经济,不断巩固行业领先地位,目前嘉能可是全球最大的钴原料供应商,掌握全球钴市场20%以上的市场份额,在钴市场有着较大的话语权,钴资源分布遍及南非、澳洲和美洲。2017年2月通过收购,嘉能可已拥有Mutanda 100%的权益以及Katanga约86.33%的权益。

嘉能可拥有全球储量大、资源禀优异的钴矿资源,总储量206.07万金属吨。嘉能可钴矿的主要产能来自于非洲的铜钴矿项目及加拿大和澳大利亚的两个镍钴项目。其中,刚果(金)的Mutanda铜钴矿资源储量大、品位高。Katanga铜钴矿品位也超过0.5%,资源禀赋条件好。据2016年生产报告,旗下Mutanda、Katanga、Mopani、Murrin Murrin和INO几个钴矿项目的金属量分别为114.48万吨、65万吨、11.36万吨、14.27万吨和0.96万吨,嘉能可的钴金属总储量合计为206.07万金属吨。

有人统计,全球最为富硕的钴矿,有一半都在嘉能可手中。据统计,作为目前是全球最大钴矿生产商,嘉能可2016年全年共产钴原料28300吨,占全球钴矿总产量23%。罗马并非一日建成。在嘉能可拥有的206.07万吨钴矿储量中,部分矿产可谓收益惊人,其中,就包括其在2008年金融危机中所收购的加丹加矿业公司(Katanga Mining)。彼时,加丹加矿业公司因国际铜价跌幅过半而陷入生存绝境,在四处借贷无门的情况下,不得已以区区5亿美元“卖身”给嘉能可。在后来的加码收购后,嘉能可目前共拥有该公司85%以上股份。而这家公司的市值在短短数年内迅速恢复。从收购时的13亿美元市值到现在的40亿美元,在“加丹加”一役中,嘉能可不能不说是幸运之神的宠儿。

有业内人士表示,“如果上面的故事是‘钴成就了嘉能可’,那么17年以来新版本的钴市风云,则可能主要围绕‘嘉能可是如何成就了钴’这条主线展开。”据介绍,2017年初,一家叫作Cobalt 27的公司在加拿大多伦多成立,主要经营买卖金属钴及收购钴矿产权,上市第一年,该公司股价就暴涨了600%。去年圣诞节前夕,这家公司在国际市场上一笔钴交易直接令第二天国际钴价大涨10%。业内人士猜测,这家公司的大股东与嘉能可同样来自瑞士,因此其可能是嘉能可的一副“马甲”,而作为钴价上涨的最大受益者,嘉能可一边控制现货来源,一边控制衍生品交易,在左右互搏中获取暴利。

2017年12月12日,嘉能可及旗下公司披露KCC计划于2018年第一季度恢复生产,已经为电动汽车革命做好准备,并上调营销业务的盈利指引。指引规划2018-2020年钴产量将达到1.1万吨、3.4万吨和3.2万吨。

5月4日,据SMM在一文中显示最新消息,2018年一季度,嘉能可自有钴资源产量为7千吨金属钴,同比上涨11%。一季度非洲铜项目钴产量为6.1千吨,同比上涨7%,增量500吨主要来自于Katanga,该矿山于2018年3月按期交付第一批钴产品。综合镍业务下钴产量为0.2千吨,同比上涨100%,若包括第三方供料,该项目金属钴产量为1千吨,同比上涨25%。Murrin Murrin项目金属钴产量为0.7千吨,同比上涨40%,主要是去年同期相关冶炼厂检修产量不足。

国内第一、全球第二的洛阳钼业

洛阳钼业4月27日晚发布了2018年第一季度业绩报告。公司2018年一季度实现营业收入74.32亿元,同比增长28.5%;实现净利润18.6亿元,同比增加86%,其中:归属于母公司所有者的净利润15.5亿元,同比增加160%;实现扣除非经常性损益后归属于母公司所有者的净利润15.58亿元,同比增加171%。

洛阳钼业傲人的业绩与其在钴矿上的布局密不可分,据公司发布的2017年年报显示:洛阳钼业主要从事铜、钼、钨、钴、铌、磷等矿业的采选、冶炼和部分深加工等业务,拥有较为完整的一体化产业链条,是全球前五大钼生产商及最大钨生产商、全球第二大钴、铌生产商和全球领先的铜生产商,同时也是巴西境内第二大磷肥生产商。

在境内主要从事的业务为:钼、钨金属的采选、冶炼、深加工、科研等,拥有钼采矿、选矿、冶炼、化工等上下游一体化业务,主要产品包括钼铁、仲钨酸铵、钨精矿及其他钼钨相关产品,同时回收副产铜、铼、铁等金属矿物。

在境外,公司于澳大利亚境内运营NPM铜金矿,间接持有NPM 80%权益。该矿主要业务范围覆盖铜金属的采、选,主要产品为铜精矿,副产品为黄金。在巴西境内运营CIL磷矿和NML铌矿,间接持有巴西CIL磷矿业务100%权益,该矿业务范围覆盖磷全产业链,磷矿开采方式为露天开采作业,主要产品包括:高浓度磷肥(MAP、GTSP)、低浓度磷肥(SSG、SSP粉末等)、动物饲料补充剂(DCP)、中间产品磷酸和硫酸(硫酸主要自用)以及相关副产品(石膏、氟硅酸)等。同时,间接持有巴西NML铌矿100%权益,该矿业务范围覆盖铌矿石开采、加工,主要产品为铌铁。该矿通过对铌矿石进行破碎、格筛、浓缩、浸出及冶炼等工序进行加工。于刚果(金)境内运营的TFM铜钴矿,间接持有56%权益,同时拥有24%股权的独家购买权。业务范围覆盖铜、钴矿石的勘探、开采、提炼、加工和销售,拥有6个矿产开采权、近1,500平方公里的矿区、从开采到加工的全套工艺和流程,主要产品为电解铜和氢氧化钴。

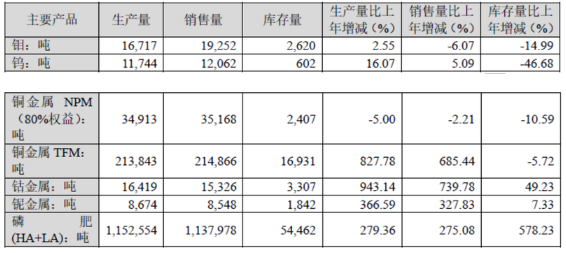

洛阳钼业2017年产销量情况分析表:

2018年一季度洛阳钼业在中国业务实现钼、钨产量分别为4,589吨和2,635吨;刚果铜、钴产量分别为39,464吨和4,843吨,季度钴产量创历史新高;巴西铌、磷产量分别为2,281吨和27.19万吨;澳洲NPM(80%权益)铜、金产量分别为8,680吨和7,528盎司。公司一季度主要业务在中国冬季、春节及刚果雨季的影响下,各产品产量仍保持相对稳定,钼、钴产量较同期保持增长。

立足中亚,野望全球的欧亚资源

哈萨克斯坦最大矿业公司欧亚资源集团(ERG)总部位于卢森堡,主要大股东之一是哈萨克斯坦政府,业务主要在哈萨克斯坦、中国、俄罗斯、巴西和非洲等国家和地区,拥有大约75000名员工。

据海通证券的研究报告显示,欧亚资源集团的钴矿资源全部位于非洲国家刚果(金),设有全资子公司刚果钴业(Congo Cobalt Corporation)。该公司拥有的波士矿业(Boss Mining)70%的股权,后者拥有的Mukondo Mountain是欧亚资源最主要的钴矿山之一。公司分别在2010年和2012年收购Camrose Recources 50.5%和49.5%的股权,实现100%控股。Camrose Recources及其附属子公司拥有5处刚果(金)的铜钴矿开采权益,包括Kolwezi Tailings项目、Africo项目和Comide项目等。目前集团的钴精矿生产基本由Boss Mining项目进行。此外,欧亚资源集团从2015年6月开始METALKOL RTR项目建设,如果项目建设顺利,则在未来3至5年时间内可使欧亚资源集团钴矿产能提高30%左右。

在中游冶炼方面,欧亚资源毗邻矿山,地区龙头。其在与刚果(金)南部毗邻的谦比希地区设有一座铜钴矿冶炼厂(ChambishiMetalsPLC),目前主要负责加工BossMining和Frontier开采的铜钴矿。产能分别为55000吨金属铜和6800吨金属钴,是赞比亚最大的冶炼厂之一。

据中国产业信息统计显示,此三家全球钴供应商市场占有率合计就已经超过40%,不折不扣的为钴业三巨头。

据最新消息,SMM昨日(5月10日)发文显示:2018年3月中国钴原料进口总量4,911金属吨,环比上涨35.6%,同比上涨14.1%,2018年一季度中国进口钴原料1.4万吨,环比2017年四季度上涨17%。

面对日益增长的新能源车产量,钴矿如同新时代的石油一样重要,短短两年就上涨230%的钴价让所有企业都认识到原材料供应的重要性,大型巨头矿企的一举一动也随之影响整个产业链甚至是整个行业的阴晴变化。尤其是作为稀有金属的钴,是电动汽车关键的电池组件,随着目前新能源汽车井喷的时代,2016年初以来已经上涨了两倍多的钴也显得越发的重要。