2018年1-6月国内负极材料市场整体呈现稳中上升态势,据鑫椤资讯统计,在统计的16家负极材料企业1-6月产量共计9.3万吨,环比增长约16%。产品价格相对平稳,部分产品价格出现的小幅下跌,主要是因为动力电池企业用户低价诉求强烈。但在原料价格持续高位下,负极材料价格很难按照往年似的,惯性下跌。

2018年1-6月在高能量密度电池、高镍811、NCA等词汇的带动下,硅系负极再次成为大家讨论的焦点之一,但是在一轮市场讨论热度过后,我们归于平静回顾来看。今年上半年整个高镍市场的实际出货量非常有限,硅系负极的产量也是屈指可数,在整个负极材料市场的占比仅在5%左右。但是大家依然非常看好硅系负极材料市场在2020年后的市场,届时其不再是水中月,镜中花,而是实实在在的市场需求。

看完市场热点,再回头看看上半年材料市场切身面临的一些问题。首先,逃不开的话题依然是原料,石油焦、针状焦、还有石墨化。

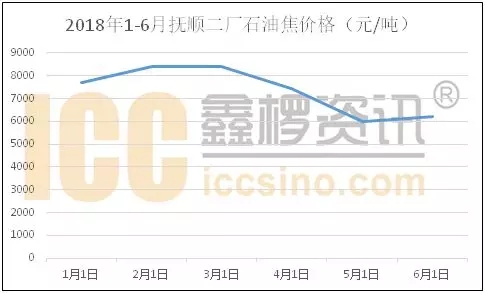

石焦油

2018年上半年,国内石油焦市场起起落落,但整体维持在高位。1-6月低价格出现在5月份,为6000元/吨;高价出现在2、3月份为8425元/吨。

针状焦

2018年上半年,对于负极材料企业来说,最为头疼的就是针状焦。对于其他原料来说,不管怎么样花钱还是可以买到的,可是对于针状焦产品却是有钱也未必能买到称心的东西。2018年上半年,国内针状焦的总供给量为16.22万吨,负极材料市场的供给量约4.5万吨。在供应不足的情况下 ,产品价格整体呈现上行趋势。

图:2018年1-6月国内针状焦价格走势

图:2018年1-6月进口针状焦价格走势

石墨化

2018年上半年,国内负极材料石墨化严重吃紧情况逐渐得到缓解。主要是石墨化扩建产能逐步释放,但代工价格却变化不大,截止到2018年6月底,国内石墨化代工价格主流在2.2-2.5万元/吨,部分产品价格在3万元/吨左右。

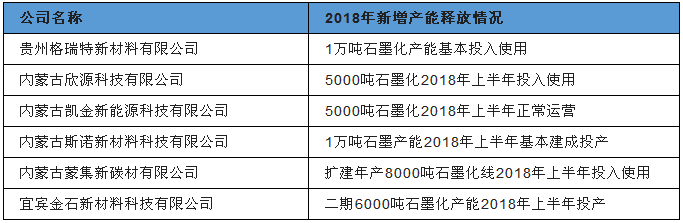

表:2018年上半年部分负极材料石墨化产能释放情况统计

由上表可见,在统计的6家石墨化企业产能就在4.4万吨 。以点看面,在石墨化代工市场,市场的产能预计下半年基本可以正常运营。后市随着新建石墨化产能的不断扩张,整个石墨化代工市场在2019年上半年将不可以避免的要经历一波价格战。

负极材料大规模扩建

不仅石墨化市场扩建热情高涨,锂电负极材料扩建也是非常积极。

仅此6家负极材料企业就计划扩建负极材料产能38万吨,可见大家对负极材料明年的市场仍寄予厚望。但是这些新增产能在2018年下半年能得以有效释放的却非常有限。

对于2018年下半年的负极材料市场走势,笔者认为,在高价原料的支撑下,以及对动力电池市场产量爆发的预期下,负极材料产量会有一个明显的增长,高端产品价格以稳为主,同质化严重的产品,尤其在供应动力电池市场的产品价格会小幅走跌。