近日国家发展改革委印发了《全国碳排放权交易市场建设方案(发电行业)》。

方案作为我国首次开放碳排放权交易市场的指导性文件,在参与主体、管理制度、支撑系统、保障措施等方面做了全局部署,为下一步培育和建立我国碳排放市场做了初步规划。国发能研院、绿能智库梳理方案涉及的主要重点如下:

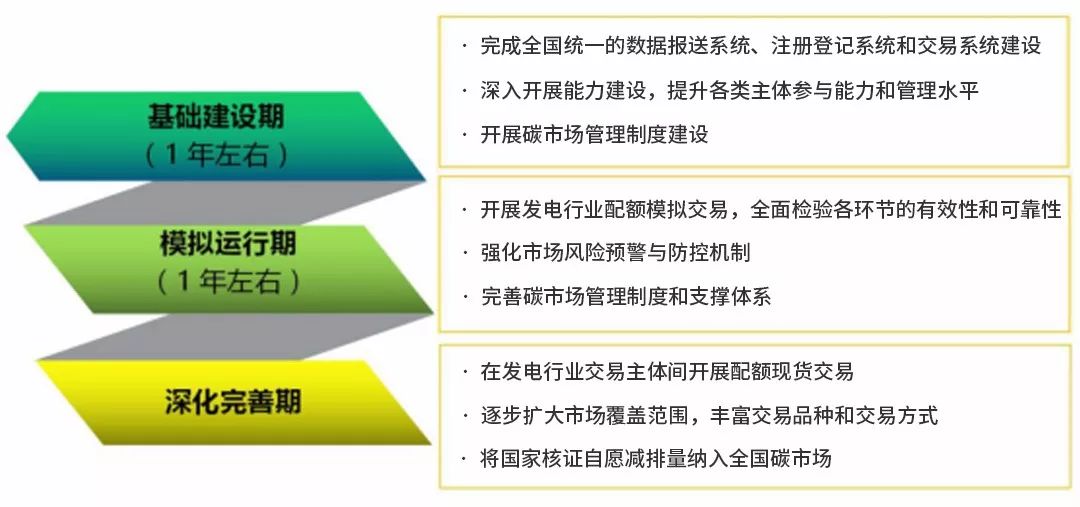

以发电行业为突破口 实行三步走战略

此次碳排放交易市场以发电行业为突破口率先启动,在此基础上逐步铺开。

首批纳入碳排放交易的企业约1700余家,排放量超过30亿吨,比欧盟碳市场年均排放量约20亿吨多了50%。未来多个重点排放行业如石化、化工、建材、钢铁、有色、造纸、电力、航空等重点排放行业将逐步纳入,这些行业中年能耗一万吨标准煤及以上的企业预计约有7000家。

国发能研院、绿能智库获悉,我国碳排放交易市场将依次经过基础建设期、模拟运行期和深化完善期三个阶段推进。其中基础建设和模拟运行将分别在1年左右时间完成,即从启动之日算起,我国将在2019年底开始形成相对稳定的碳市场。

重点排放单位配额量“适度从紧”

此次方案规定,初期交易主体为发电行业重点排放单位。其中重点排放单位标准包括:发电行业年度排放达到 2.6 万吨二氧化碳当量,相当于综合能源消费量约 1 万吨标准煤及以上的企业或者其他经济组织。年度排放达到 2.6 万吨二氧化碳当量及以上的其他行业自备电厂视同发电行业重点排放单位管理。在此基础上,逐步扩大重点排放单位范围。

方案还规定,发电行业重点排放单位需按年向所在省级、计划单列市应对气候变化主管部门提交与其当年实际碳排放量相等的配额,以完成其减排义务。其富余配额可向市场出售,不足部分需通过市场购买。配额总量遵循适度从紧的原则,以保障价格合理适中。

国发能研院、绿能智库了解到,2011 年以来,我国开展了为期6年的区域碳交易试点,在北京、上海、天津、重庆、湖北、广东、深圳等七个省市开展碳排放权交易试点,并于2014年全部启动上线交易。到今年11月,累计配额成交量超过了两亿吨二氧化碳当量,成交额超过了46亿元。试点积累的经验和发现的问题都对全国碳市场的设计和建设具有很重要的参考作用。

此后,试点地区符合条件的重点排放单位将逐步纳入全国碳市场,实行统一管理。区域碳交易试点地区也将在条件成熟后逐步向全国碳市场过渡。逐步建立起归属清晰、保护严格、流转顺畅、监管有效、公开透明、具有国际影响力的碳市场,将有利于推动经济社会向绿色低碳转型升级,实现控制温室气体排放的目标。

国发能研院、绿能智库获悉,国家发改委目前正在进行发电行业配额分配标准和方法制定工作。

原标题:政策发布丨《全国碳排放权交易市场建设方案(发电行业)》有哪些重点