增量配电业务改革试点共有195家,为什么真正拿到供电业务许可证的只有9家?电力事业谁投资、谁收益的原则存在怎样的矛盾?配网改革中如何放粗线钓大鱼?

改革是释放红利的过程,但也并不是阳光普照。最近网上有很多关于电网改革的讨论,本文就个人的见解和大家做个交流。

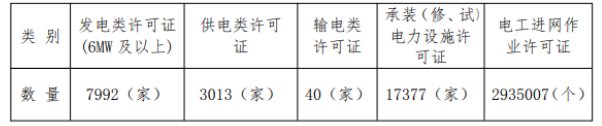

电力业务许可证发放情况

上图是截止到2016年7月底全国各类别许可证的核发情况,共有5种发电类证件,大家比较关心的供电类许可证共有3013家,基本涵盖到我国的县级单位,个人认为今后供电类许可证还将会发放5000家以上,加在一起总共将有8000家左右;输电类许可证有40家,基本涵盖了每个省级的电网公司;另外6MW以下的发电类许可证基本上都是豁免的。

供电业务许可证目前有2个证件,一是国家能源局核发的,资质中心,二是各地主管部门核发的供电营业许可证。今后的配电网改革,中央发放的电力业务许可证(供电类)和地方发放的供电营业许可证将两证合一,目前正在进展当中。

此外,电工进网作业许可证有293万个,目前这个证已经从国家能源局转到了安全生产监管总局。

售电公司和配网最大的区别在于配网要有许可证,许可证的最短时限是20年,在这20年过程中,政策、电力价格等都会有很大的变化,这其间存在很大的不确定因素,面对这种不确定性,就需要紧跟国家政策。

个人认为在看待配电网时要把“配”字去掉,它就是个电网,国家发改委和能源局说的很清楚:配电网享受电网一样的权利,也要承担一样的义务,一样的权利即指有对用户的停电权,义务是指在电力系统连续运行的情况下要保障用户的供电。

政府密集文件的背后

关于售电公司的准入和退出管理办法以及各地的落地方法,国家发改委和能源局补充发放的文件很少。配电网改革相关的文件分为2种,一种是规章,像《有序放开配电网业务管理办法》;和规章配合的很多规范性的文件叫红头文件,规范性文件可以随时撤销,但是规章需要走一定的程序。

最早开展增量配电业务改革的试点有105家,后来增加了宁东,第二批的增量试点有89家,所以总共是195家。但是目前真正拿到供电业务许可证的只有9家,难度在于:

增量配网没有完全建设成功,没办法颁发许可证;

虽然进入了国家发改委配网试点的名单,但是由于电网不是很配合,所以只停留在了纸面上。

个人认为供电业务许可证并不是只能颁发给售电公司,如果自己有资产也可以去拿证,不限定非要是售电公司。配网的运营和售电是密切相关的,以前的电力都是统购统销,大电网是一个总的批发商,从电厂批发电,然后分销给农村电网等。配电网运营前的售电公司要符合售电公司准入的条件,同时还要有配电网的运营权,两者加在一起难度非常高。

2017年5月5日国家发展改革委办公厅、国家能源局综合司关于《云南增量配售电业务改革有关问题的复函》的文件非常重要,这里面讲了几个关键问题:

输配电价要扣除上一级电压等级的输配电价作为配网可以合成的价格;

从电价分类的角度来说,实际上除了居民、农业、大工业用户、一般工商业及其他外,还有一种就是配网,或者农村趸售区域的电价,如果是配网不是用户的话,那就不适用于销售电价的分类。

关于配电区域划分的实施办法个人认为不是非常成熟。目前来说配电区域的划分是按照行政区划,即《宪法》第30条中国有4级的行政区划,但是目前在打破这种划分,如果仅仅按照资产的范围来划分,个人认为还不够,应该按照产权的红线即实际可以覆盖的行政地理区域的红线进行划分。

电力法(2015年修正)第三条第二款:“电力事业投资,实行谁投资、谁收益的原则”,但是实际上并没有得到执行,政府、企事业单位投资了但是没有收益,甚至是负的收益,因为这中间需要对电网进行维护、检修,以及对线塔占地进行补偿,这就形成了一种矛盾:社会投资、电网收益,违反了上述条款。

电力改革的核心是电价的改革,电价改革的核心是输配电价的改革,“放开两头,管住中间”说的就是输配电价,今后竞争性形成的销售电价完全放开给市场主体。配电电价的核准有一条非常重要:由社会投资没有产生效益或者产生的效益不是由自己享受的这部分资产,不能计入到电网的可计提收益的固定资产范围,这就导致了“两不管”的状态,这个问题就是配网改革的重要原因。

反过来说,如果不改革配网,保障电网独家服务的区域,其实最简单的方法就是所有没有纳入到收益的资产,或者由用户、政府、企事业单位投资所形成的资产由电网公司进行回购。广东2014年就已经开始回购,它的回购以无偿作为前提,用户可以减轻部分维护和保养的费用,同时可以提高一部分的供电可靠性,如果全部放开,个人估计回购金额大概在10000亿以上。不同质量、不同标准的资产如何界定,如何对回购的过程进行监管等都是更复杂的事情,两害相权取其轻,通过目前配网改革的方式给有产权的用户、政府、企事业单位收益的可能性,收益的可能性主要是通过输配电价进行回收。

电网无偿接受的,用户、企事业单位和地方政府转让的资产,不得纳入收益的资产范围之内,那电网可以选择用最低的代价,例如1分钱或者1万,把投入的几千万的资产纳入到它的可计提收益的资产范围内,由此可以看出,国家的规定也不是那么无懈可击的。

话说回来,电网为什么会有这么多阻力,为什么195家试点只有9家拿到了拿到?电力业务许可证有效期是20年,今后可能会发生这样一种情况:电力市场改革以后,那些优质的用户特别是工商业用户自己卖电,这就会削弱电网对整个系统的控制力,服务质量和服务响应达不到市场主体竞争的结果。设想一下,如果一个地级市里面有10个配网,必然会有资本介入把这10个在地理位置上不能连接在一起的配网形成虚拟的电网,和电网进行对抗,所以个人觉得未来国家会把国网、南网、内蒙古电力、陕西电力、广西的水利水电公司等变成输电企业,执行保底供电的职能,配电领域完全放开给社会资本。

“除电网企业存量资产外,拥有配电网存量资产绝对控股权的公司,包括高新产业园区、经济技术开发区、地方电网、趸售县等,未经营配电网业务的,可向地方政府能源管理部门申请并获准开展配电网业务。”这条规定里面没有提到核准,即已经形成事实上的资产,没有拿到证书的企业可以申请并且获准开展配电网业务,不存在核准的过程,所以如果没有超出经营范围、不存在私拉电线的情况,理论上来说就可以向国家能源局的派出机构申请电力业务许可证(供电类)。

输配电价和配电价格

个人研究认为,上图的输配电价是假的,都是推测出来的,并不是按照省级输配电价的核准方法真正计算出来的。比如10(20)千伏、35千伏、110千伏、220千伏之间的价差是一样的,理论上来说这是不可能的。

相对来说,广东配电网的运行收益会比较大,它的价差在2.5分左右。

这里存在一个很深刻的矛盾,即投资了同样的资产,也完成了供电功能,但是回报只有电网的1/4,反过来说,如果电网在目前情况下都能赚钱,那再过10年配电价格就会大幅度上升。

配电价格基本上都是固定的2.5分,这取决于网架结构。第一次输配电价改革是从2017年到2019年,个人认为过了2020年将会有大幅度的变化,因为之前都是纸面文章,今后对省级输配电价的核准过程会有非常严格的监管,价格也会在7.5分以上。

在一个电厂中,从发电、输电到终端用户,配电资产一般占输配电资产的70%以上。据了解,美国宾夕法尼亚已经把输电价格和配电价格分开,输电价格按照电压等级、输电物理长度来计量,目前为止配电价最高可占到输配电价格的93%。当前的输配电价只是一个过渡,今后会经历一个有序放开的过程,这是大家需要把握的一个节奏。

将来电网的收入绝大部分来自配网的收入,售电侧受制于上网电价和销售电价由政府管制,所以真正收入的来源完全来自于配网,配网挣钱的来源主要是通过不是自己投资获得的社会资本,包括企事业单位、政府投资所获得的收益,所以售电侧改革和配网的改革密切相关。

配网改革的其他路径

从售电和配电的角度来说,今后会形成很大的细分市场:

电力业务许可证:对于一些比较大的售电公司来说,掌握一定电量的情况下可能会需要和配网合作,电力业务许可证的获取就需要一定的学问。

负荷曲线:如何管控自己负荷曲线的形状,以及形状下所占的总面积,应对偏差考核以及两个细则有一定的要求。

配电价格:配电价格有3、4种核准的方法,最终选择哪一个是由政府的物价管理部门决定的,但是个人认为未来配电的价格会大幅度上升。

偏差考核:负荷动态调节能力(调下),一般来说不可能增加用户的用电,只能通过储能、发电机组等方式来控制偏差考核,这里指的是有配网运营权的售电公司。

配网改革钓大鱼

本文题目中的粗线是指资产规模,例如电缆输送的功率是10MW,但是因为产业调整等原因,负荷只有一半,这时就可以通过梯阶的方式给附近的用户供电,例如给在电缆两侧15公里范围内的用户供电,这是国家规定的有效的经济的供电范围。

目前没办法预测未来配电的价格会有多高,但是由于社会上投资配网的配电价格和电网公司经营的配网价格之间的差距太大,这中间会有一个弥补的过程,可以关注一下2020年以后,因为有近20年的收益。