一、紧随配网建设改造浪潮,配网自动化业绩爆发呼之欲出

我国配网建设相对滞后。配电网一般是指电压等级在110kV及以下的分配电能的网络,包括城市配电网、农村配电网和工厂配电网。长期以来,我国电力系统更注重输电网络,而轻视了配网的建设,导致配网环节相对薄弱,城乡区域发展不平衡,自动化水平低,供电可靠性相对较差。

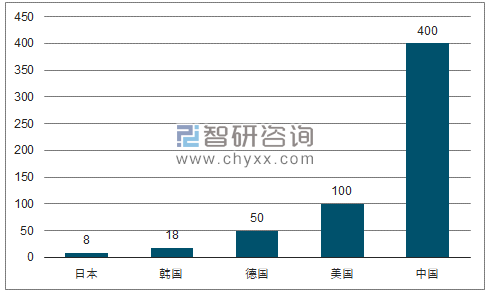

世界主要国家年平均停电小时数

数据来源:公开资料、智研咨询整理

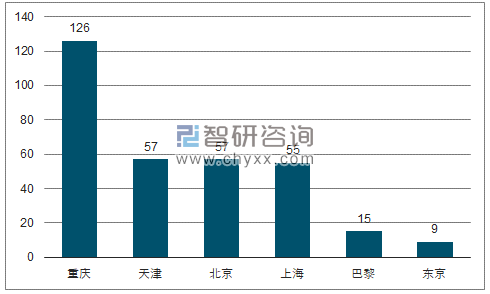

全国主要城市年平均停电小时数

数据来源:公开资料、智研咨询整理

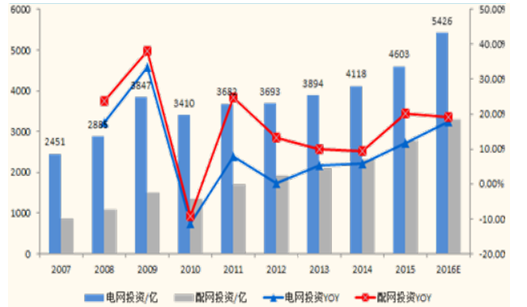

配电自动化已成为配网建设投资重点环节。配电自动化由于可以通过配网运行状态实时监测、调度和控制,实现配电网的可观可控,从而实现缩短故障停电时间,提升电能质量和供电可靠性,直至网络自愈,因此是配网建设投资的重点对象。根据规划:2017年将在100个地市推广配电自动化系统建设,2018年实现所有地市配电自动化系统全覆盖,到2020年全面实现配电自动化覆盖90%的目标,其中东部地区省(区、市)公司配电自动化覆盖率不低于95%,中西部地区省(区、市)公司配电自动化覆盖率不低于90%。而截至2015年底,国网公司配电自动化建设项目已覆盖的线路仅占配电线路总数的15%,直到2016年底也未超过25%,因此要达到目标时间紧迫,任务重,而对配电自动化设备制造厂家来说,饕餮盛宴可以预期。

2008-2017H1电网投资额

数据来源:公开资料整理

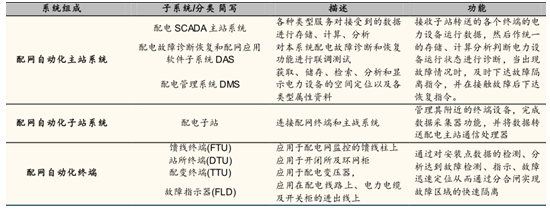

配电自动化系统(DAS)是实现配电自动化的核心。它一种可以使配电企业在远方以实时方式监视、协调和操作配电设备的自动化系统;其内容包括配电网数据采集与监视(SCADA系统)、配电地理信息系统(GIS)和需求侧管理(DSM)等几个部分。从结构上,配电自动化系统由配电主站、子站和终端三层结构构成。

配电自动化的终端设备是针对配网智能化设计的智能终端,是实现配电自动化的基础环节,通过对线路数据的分析判断达到故障检测、故障迅速定位从而实现故障区域的快速隔离,最终提高供电可靠性的技术手段;从配电网设备看,终端属于二次设备。

配电自动化系统组成

数据来源:公开资料整理

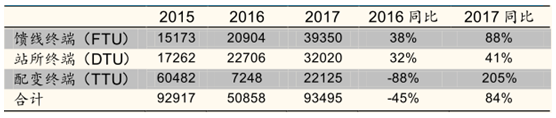

配电终端在2016年及以前采取的年初集中招标,之后采用按照项目分别招标的模式。2017年上半年的配电终端招标总数为103,570套,相比于2016年全年的50,858套,同比增长103%,也超过了2015年全年招标量。2017年10月将举行第二次招标,根据国网公司2017年度招标计划安排,预计2017年馈线终端(FTU)和站所终端(DTU)的招标量比前两年实现翻倍增长几乎已成定局。

近三年国网配电终端招标数量

数据来源:公开资料整理

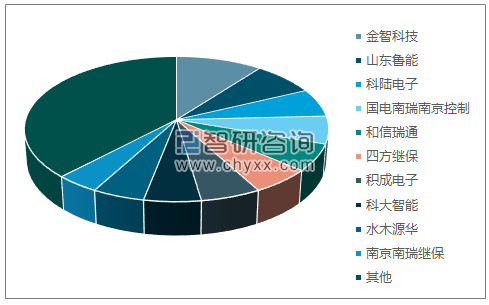

2017上半年的配网自动化设备(配电线路故障指示器和配电终端)招标规模达12.5亿元,其中配网终端招标规模8.5亿元,占配电自动化设备总额的68%。配电终端中,金智科技中标8782.956万元,市场占有率达10.38%,在37家中标厂商中排名第一。

配网终端未来三年规模将超过80过亿,主站系统超过90亿元。2017年两次的终端设备招标规模,预计将超过16亿元,未来三配电自动终端设备市场规模将超过80亿元,按照金智科技的市场份额,未来终端设备营业收入将大幅增长。

2015-2017年上半年配电终端招标趋势

数据来源:公开资料整理

2017年上半年配电终端市场份额(按金额)

数据来源:公开资料、智研咨询整理

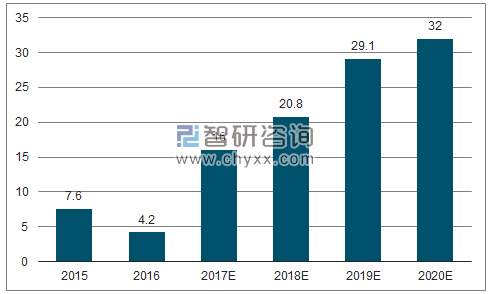

2017-2020配电终端市场规模预测

数据来源:公开资料、智研咨询整理

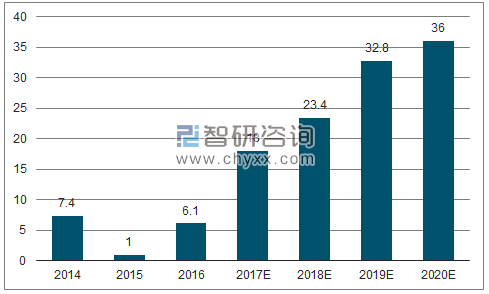

2017-2020配电主站系统市场规模预测

数据来源:公开资料、智研咨询整理

原标题:2017年中国配网自动化及配电终端市场规模分析【图】