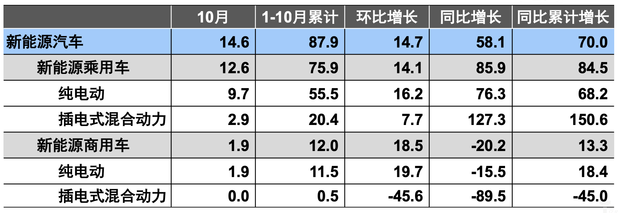

自2017年起,国家提出“蓝天保卫战”的口号之后,各地政府加大了对于环保的检查力度,作为蓝天保卫战其中重要一环的“新能源汽车产业”近些年来也被大力扶持。哪怕在近20年来的最强“车市寒冬”的大背景之下,新能源汽车的产销数据依旧可观。据乘联会数据显示,中国10月汽车销量同比下降11.7%,1至10月同比下降0.1%,而同月的新能源汽车产销分别完成14.6万辆和13.8万辆,同比分别增长58.1%和51%。与车市整体“遇冷”相比,快速增长的新能源汽车有望成为车市“寒冬”中的最大亮点。

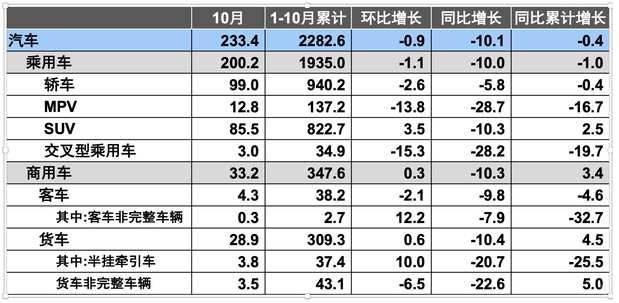

2018年10月汽车生产情况:(单位 :万辆、%)

(数据来源:中汽协、亿欧汽车)

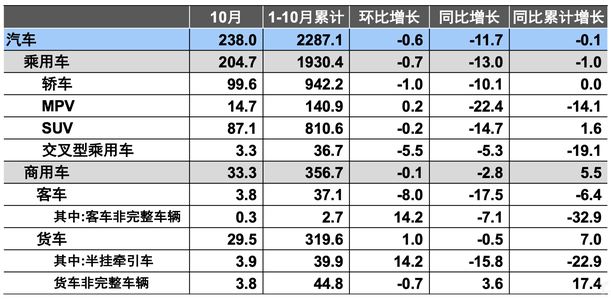

2018年10月汽车销售情况:(单位 :万辆、%)

(数据来源:中汽协、亿欧汽车)

在各类企业和资本大力入驻新能源汽车制造产业链的同时,新能源汽车产业也飞速的发展,据中汽协统计,2017年中国新能源汽车产销分别完成79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,分别是2012年的63.3倍和60.7倍,产销量已经连续3年在全球排名第一,占全球新能源汽车市场保有量的一半以上。

2018年10月新能源汽车生产情况:(单位 :万辆、%)

(数据来源:中汽协、亿欧汽车)

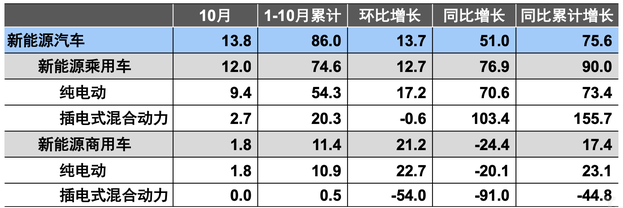

2018年10月新能源汽车销售情况:(单位 :万辆、%)

(数据来源:中汽协、亿欧汽车)

然而,在这样“疯狂”造车的大环境下,产能过剩的风险也出现的显现出来,中国流通协会的数据显示,2015年至2017年6月底,中国已经落地的新能源整车项目超过了200个,相关投资金额高达10000亿元人民币以上,各类车企已经公开的新能源汽车产能规划超过2000万辆,按照规划,这些项目大多将在2020年之前建成投产。

超千万辆的计划产能,显然已超工信部、国家发改委、科技部联合印发的《汽车产业中长期发展规划》中提出的到2020年国内新能源车年产销达到200万辆的目标。划产能远超目标产能,为了防止新能源汽车出现产能过剩,国家科技部863计划电动汽车重大科技专项特聘专家、新能源汽车技术创新工程专家组组长王秉刚表示,发改委已开始针对新能源车企实行“计划生育”,严格把关新的新能源生产资质的审批,并试图提升新能源新增生产资质的申报门槛,原则上做到不浪费。

风口来临:行业产能急剧飙升

2009年以来,中央财政陆续出台了新能源汽车购置补贴、充电基础设施奖励资金、新能源公交车运营补贴资金、新能源汽车创新工程奖励资金,还通过购置税、车船税优惠,政府采购,科研支持等方式,极大推动了新能源汽车产业发展。但是在大量的补贴之下,一些低端车辆以及零部件也不免充斥着市场,并逐渐显现了结构性产能过剩的风险。

国家发展和改革委员会副主任林念修这样评价道,我国有250多家企业具有新能源汽车生产资质,2017年产量超过1万辆的只有18家,70多家产量为零,行业集中度低,“小、散、乱”问题不容忽视。但是,在新资本的竞相涌入之下,各地的造车积极性依旧十分旺盛。一方面,传统的车企纷纷宣布了几何级的产销增长计划。另一方面,一批新兴的互联网企业跨界进军新能源汽车市场。此外,一些其他行业的龙头企业也开始涉足新能源汽车领域。尤其是许多没有造车经验的投资主体纷纷进入该市场后,在短期内快速形成了大量产能并为产能过剩埋下隐患。财政部副部长刘伟也同样表示,随着新能源汽车产业迅速扩大,补贴政策长期执行也带来一些风险和问题,这些问题主要是投资过热引发的结构性产能过剩、研发投入不足导致的核心技术和关键零部件受制于人、企业过度依赖补贴造成“软骨病”及车辆安全性一致性不足等。

据安邦咨询统计,过度补贴等产业政策增大了产能过剩风险,除了中央补贴外,很多地方政府按照1:1的比例对新能源汽车进行配套补贴,两级政府的补贴总额高达6万-10万元人民币,一些小型电动车变成了零成本甚至负成本。尤其值得注意的是,受高额补贴诱惑,大量企业不按市场实际需求过量生产,有的企业甚至违规造假“骗补”,从而埋下产能过剩隐患。同时,行业进入门槛低也易形成大量低端过剩产能。相较于传统汽车制造业极高的进入壁垒,新能源汽车行业进入门槛较低,主要集中在电池等几个大的核心零部件上。据测算,传统燃油车的盈亏平衡点为200万辆,而电动车的盈亏平衡点仅为10万-20万辆。一些并不具备研发、生产以及制造新能源汽车能力甚至缺乏造车经验的企业,利用新能源汽车行业较低的进入门槛,采取控股、合资建厂、切入供应链等投资手段进入新能源汽车制造领域,短期内易形成大量低端过剩产能。

补贴退坡:强者更强 自然淘汰

为了解决这一问题,从2017年开始,国家对于新能源车补贴政策一直在做调整,比如2017年补贴在2016年基础上整体退坡20%,而近期又传出2019年新能源汽车补贴将在2016年基础上再降40%,2020年新能源汽车补贴政策将完全取消。同时,国家加强了对新能源车企资质的审查,11月7日,工信部发布了第1批《特别公示新能源汽车生产企业》公告,共有27家企业上榜,对于被特别公示的企业,工信部将暂停受理其新能源汽车新产品申报;申请移出特别公示的企业,需通过39号令《准入审查要求》的考核。

补贴的退坡和造车资质的考核大大的集中了新能源汽车的行业集中度,长安汽车总裁朱华荣认为,汽车产业是一个技术资金密集型的企业,需要综合多种学科和管理体系,是令人敬畏的,光有钱是造不了车的。资本的进入并不会破坏产业竞争和发展的规律,对于某些投机者和搅局者来说,汽车产业将会是他们的滑铁卢。

目前,国内共有汽车企业180家,其中32%(57家)的销量为零;在96家乘用车企中,20%的销量为零;在118家中国乘用车品牌中,16%的销量为零。从另一方面来看,在乘用车市场中,排名前十的车企市场占比已经达到87%,而在工信部注册的新能源车企累计达到503家,其中16家拿到发改委的核准目录,6家通过工信部审核。由此可见,大量的车企经营状况堪忧,且市场集中程度越来越高。朱华荣预测,未来3-5年,车企的关停并转、兼并重组将不再是新闻,大部分的汽车品牌将被无情地淘汰,其中90%的造车新势力将成为先烈,而这甚至还是理想的结局。

凛冬将至:国外造车势力蠢蠢欲动

虽然知道行业即将面临产能过剩的“寒冬”局面,但是新能源汽车毕竟是一项重资产高技术的行业,一些并不具备研发、生产以及制造新能源汽车能力甚至缺乏造车经验的企业,单凭利用新能源汽车行业较低的进入门槛,采取控股、合资建厂、切入供应链等投资手段进入新能源汽车制造领域,一时难以形成其核心竞争力。

而就在国内的一些车企艰难转型的同时,来自国外的造车势力却在一旁虎视眈眈,蠢蠢欲动。近日,特斯拉宣布向中国预定客户提供特斯拉Model 3的定价,并将在中国销售的Model S,Model X电动车的价格下调12%-26%。由于中美贸易摩擦,4个月前,特斯拉宣布将Model X 和 Model S的价格上调约20%来作为关税成本,但是很快特斯拉意识到价格上涨对其销量产生重大的影响,近日特斯拉的降价选择也意味着特斯拉须将原先转嫁到消费者身上成本用公司自身利润填补。特斯拉不惜牺牲利润保证其竞争力的做法也反映出,在如今的中国,新能源汽车市场竞争之激烈。

在经历了补贴退坡,资本角逐,资质考核等一系列的挑战后,一些原先轰轰烈烈的造车势力被迫黯然收手。巨头车企对于行业份额的逐步扩大,外围新面孔的持续进入,乃至国外造车势力的咄咄逼人,让未来的新能源汽车市场更显阴云密布,谁能一跃化身永不凋零的行业巨头,傲视群雄?谁又会被无情吞噬而只能成为新能源过客,过往云烟?新能源汽车究竟是风口还是浪尖,大概也只能由车企自己才能选择了。