低速电动车进入发展快车道

根据前瞻产业研究院发布的《2017-2022年中国新能源汽车行业市场前瞻与投资战略规划分析报告》分析,从电动汽车的发展路线和电池技术水平来看,低速电动车将是未来十年中国电动汽车发展的市场主流,也是未来十年后新能源汽车产业的重要补充,2016年销量约为110万辆,是同期中国新能源汽车销量的2倍有余,市场保有量达到了400万辆,预计到2020年这一数字将扩大到1000万辆。

图表1:2020年中国低速电动车保有量预测(单位:万辆)

2020年低速电动车销量将达300万辆

因低速电动车主要定位于农村及城乡结合部,故结合未来农村人口数量及保有量来测算行业未来市场空间。根据调研,目前部分“解禁”地区(主要是农村及城乡结合部)低速电动车千人保有量已达到5.7台,预计到2020年全国平均千人保有量有望达到10台以上。

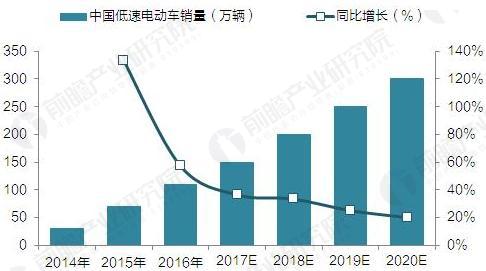

据此预计,到2020年我国低速电动车保有量将扩大到1000万辆以上,市场规模将达到千亿级别,考虑到4-5年的更新周期(第1-5年按照 10%、15%、20%、25%、30%更换比例计算) ,对应2020年销量将超过300万辆,年均复合增速达到27%。

图表2:2015-2020年中国低速电动车销量及预测(单位:万辆,%)

要吃“千亿蛋糕”还要注意什么?

虽然低速电动车面对的是上千亿的蛋糕,但要吃到这个蛋糕并不容易,由于目前低速电动车还存在非常多的问题,从技术、品牌,到替代品的竞争,都存在不小的压力。

1、技术升级

当前,从铅酸电池过渡到锂电池的趋势已定,虽不好判断有无过渡期、过渡期多长,但对于低速电动车企业来说,单这一项,即意味着技术储备、供应体系、成本管理的多重压力。此外,在车身尺寸、车速设定、车辆安全、碰撞试验、生产装备及工艺等方面,每一项都需要重新考量、加大投入。

2、品牌厮杀

低速电动车本是草根企业,发展水平普遍不高,缺乏品牌意识,产品同质化严重,惯用“价格战”打法。在接下来的整合过程中,品牌厮杀、优胜劣汰在所难免。对于一些龙头企业来说,重新梳理子品牌架构和产品谱系,也是当务之急。

3、“外敌”入侵

越来越多的电动汽车企业推出更加便宜的A0/A00级产品,且坐拥高额补贴的背书,将大举侵占低速电动车的生存土壤。尤其是对于年轻消费者来说,或许会增加一点购车预算,选择在造型、空间、品牌、安全等方面更具明显优势的电动汽车。

4、市场变局

倘若低速电动车未来按汽车管理,那么只有拥有驾照的消费者才可购买、使用低速电动汽车,这意味着低速电动车以往大量的潜在消费者将因此流失,整个市场将陷入“窒息”状态,产销量必将骤减。

从目前的市场反馈来看,低速电动车之所以在城乡地区受到消费者的广泛认可,关键因素还在于其价格和使用成本低。其次是在一些县城和乡镇地区都有比较适合电动车停放充电的地方。另外,随着城镇化发展的加快,低速电动车在一定程度上能够满足乡镇农村地区向“汽车化”转变的趋势。

随着新能源汽车产业发展的提速,低速电动车的市场将受到一定程度的影响。因此,对于低速电动车生产企业来说,更为重要的是在技术投入上要加大创新力度,尽快扭转简单廉价的发展策略,以赢得在未来可持续发展中的市场地位,提高其市场竞争力。

原标题:新国标即将出台 低速电动车进入市场发展快车道