在政府持续加码及电动汽车飞速发展带动下,充电站行业成为潜力巨大的蓝海市场。不过,由于充电基础设施是一个先期投资巨大的市场,短期内难以产生经济效益,因此社会资本较为谨慎,国企仍是建设的主力军,整体发展速度远低于新能源汽车。未来电动汽车充电站建设要提速,还需进一步解决成本问题。

充电站成本结构

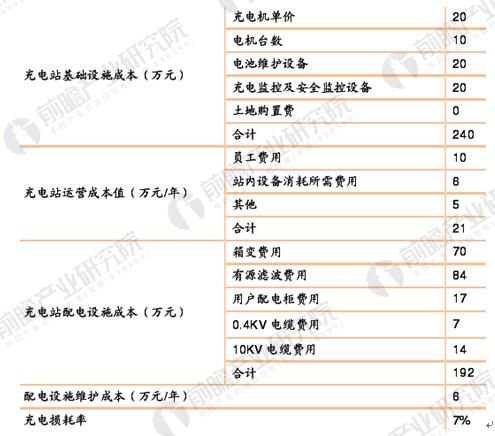

充电站成本分为三大部分:基础设施成本、配电设施成本、运营成本。目前很多充电站均是由省网公司和当地政府联合建设,很多用地均为政府划拨,土地购臵费较低,在对充电站基础设施成本的判断中,假设土地购置费用为0。

充电站基础设施成本和配臵的充电机个数有直接关系,假设充电站有10台充电机,充电机、电池维护设备、充电站监控及安全监控设备的成本分别为200万、20万、20万,基础设施成本为240万元。

充电站配电成本相对固定,充电站配电设施一般包括2台变压器、1台配电柜、1公里0.4KV电缆、2公里10KV电缆、容量700KVA以上的有源滤波装臵,充电站配电成本在192万元左右。

充电站运营成本包括员工费用、站内设备消耗费用等,总计21万元,配电设施维护成本一般为配电成本的3%左右,大约每年6万元。

充电站基础设施、配电设施和运营成本构成情况(单位:万元,万元/年,%)

资料来源:《前瞻产业研究院电动汽车充电站行业报告》

总体来看,单个充电站基础设施和配电设施投资额不算大,如果电池续航能力能够达到半小时70KVA以上,充电站成本回收期能控制在6年以内,单个充电站基础设施和配电设施投资在430万元左右。

从充电站成本回收期来看,当电池续航能力达到半小时70KVA时,充电站基础设施成本回收期为3.27年,充电站基础实施和配电设施回收期为5.88年,随着电池续航能力加强,充电站成本回收期还会缩短。

充电站成本回收和电池续航能力的敏感性分析(单位:次,元/度,万度/年,万元,年)

资料来源:《前瞻产业研究院电动汽车充电站行业报告》

电动汽车充电站建设规划

目前,我国电动汽车充电基础设施主要包括充电桩和充换电站两大类,基本都集中在示范城市,主要由国家电网公司、南方电网公司和普天新能源公司承建。按照《电动汽车充电基础设施发展指南(2015-2020年)》,预计到2020年,我国将新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

到2020年国内部分城市充电桩建设的布局规划

资料来源:《前瞻产业研究院电动汽车充电站行业报告》

其中,我国将优先建设公交、出租及环卫与物流等公共服务领域充电基础设施,新增超过3850座公交车充换电站、2500座出租车充换电站、2450座环卫物流等专用车充电站。

未来也将积极推进公务与私人乘用车用户结合居民区与单位停车位配建充电桩,新增超过430万个用户专用充电桩,以满足基本充电需求,并鼓励有条件的设施对社会公众开放。

同时,我国将通过合理布局社会停车场所公共充电基础设施,按照适度超前原则,新增超过2400座城市公共充电站与50万个分散式公共充电桩,以满足临时补电需要。各地区则将结合骨干高速公路网,建设“四纵四横”的城际快充网络,新增超过800座城际快充站,以满足城际出行需要。

原标题:电动汽车充电站建设待提速 成本过高阻碍行业发展