随着首次公开招股说明书,锂电池行业独角兽公司宁德时代开始了自己的资本市场之旅。

根据招股说明书披露,宁德时代拟发行股数不超过2.17亿股,占发行后总股本比例不低于10.00%,拟募集资金131.2亿元。上述数据意味着,一旦顺利IPO,成立至今仅六年的宁德时代总市值就将超过1300亿元。

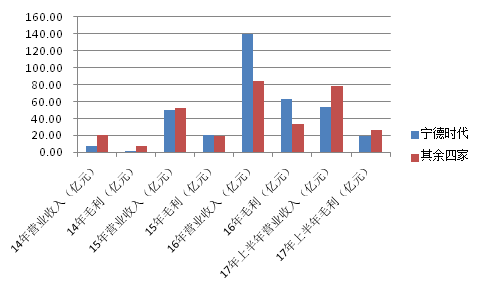

从宁德时代招股说明书披露的近三年经营数据来看,2014年-2016年宁德时代营业收入和净利润快速增长,营业收入分别达到8.67亿元、57.03亿元和148.79亿元,年均复合增长率高达314.31%;与此同时,归属于母公司股东的净利润(下称净利润)分别为0.56亿元、9.51亿元和30.89亿元,年均复合增长率高达642.70%。

构成宁德时代营业收入主要组成部分来自于动力电池系统的销售,如果将这家公司该部分经营情况与目前已经上市的四家公司——国轩高科(002074.SZ)、沃特玛借壳的坚瑞沃能(300116.SZ)、亿纬锂能以及成飞集成相比,无论是从动力电池项目的营业收入还是相应的毛利水平来看,均可以说是“四英战吕布”的局面(比亚迪生产的动力电池多数自用,未纳入比较范畴)。

宁德时代与其余四家公司动力电池分项业绩的比较情况

一般来说,企业在快速扩大规模时期往往要牺牲一定的利润率水平,但宁德时代在2014年-2016年营业收入经历高速发展的同时,毛利率也得到了同步提升,从2014年的23.73%到2015年的41.40%再到2016年的44.84%,而同期其余四家公司虽然整体营收规模从20.21亿元增加至84.17亿元,毛利率水平也从35.61%增长至40.05%,但这与宁德时代营收规模增逾18倍同时毛利率几乎翻倍增长的情况相比,仍存在较大差距。

究其原因,应是宁德时代生产技术带来的护城河效应。

宁德时代是2011年公司创始人曾毓群从ATL这家公司中分拆出来的,许多员工均来自ATL。ATL成立于1999年,通过改进手机软包电池会鼓胀的技术难题,在2000年之后的国产手机产业大爆发中成功崛起。2004年,ATL为苹果公司解决了MP3锂电池循环寿命过短的问题,成功进入了苹果产业链。据相关产业人士透露,国内超过10%以上的电芯厂商总工程师或研发经理来自ATL,20%以上的电芯设备厂商实际控制人也来自ATL,称其为锂电池行业的黄埔军校一点也不为过。

也正因为技术能力过硬,2012年,华晨宝马与宁德时代决定就华晨宝马规划中的新能源汽车品牌及产品之诺1E的高压电池项目展开合作,这也令宁德时代的技术水平得到了质的提升。其后北京奔驰、大众等多家知名厂商要求与其合作也从一个侧面证实了其技术能力的出众。伴随着国际知名车厂的青睐,宁德时代也进入飞速发展的快车道。

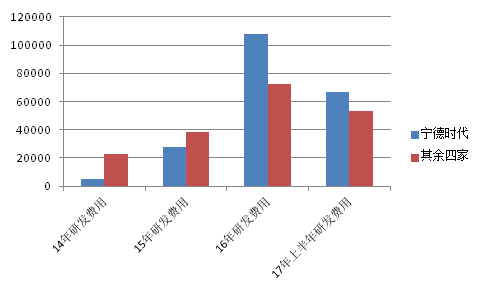

宁德时代一直重视技术研发,这从公司的研发费用上也能够看出端倪。公司2014年至今合计投入研发费用20.8亿元,超过同类其他四家上市公司总和逾10亿元。截至2017年6月30日,研发技术人员共3628名,占员工总数比例为20.10%,而其余四家公司研发技术人员合计数量为2740名,占员工总数比例为10.17%。

宁德时代与其余四家公司研发费用的比较情况

技术上持续投入给宁德时代带来的效果非常显著。自2015年开始,整个动力电池行业由于新增产能的释放,动力电池销售价格经历了持续下滑的过程,这一点从宁德时代招股说明中披露的近几年价格情况便能略窥一二——销售价格从2014年的2.89元/Wh一路下滑,尤其是2017年上半年的价格相比于2016年大幅下滑了26%,但宁德时代的毛利率水平依旧能够在斥资6.7亿元研发的情况下,维持在37.1%的水平,足见其技术护城河带来的优势。

进入2017年,受新能源汽车补贴下滑影响,整个动力电池行业出现了明显的增幅放缓迹象。为了应对行业变化,一方面,对于新能源客车受到政策影响,宁德时代给出的答卷是公司上半年的前五大客户中盛产新能源客车的宇通(原排名第一)和厦门金龙(原排名第五)已经分别被乘用车厂商吉利控股和东风汽车所取代,两者合计贡献营业收入14.8亿元,占上半年宁德时代营业收入的28%。而其他四家公司尽管或多或少的表示将向乘用车领域转型,但从目前公布的数据来看,进展有限。在市场预期2017年动力电池行业增长主要依赖于乘用车增量的情况下,宁德时代无疑获取了卡位优势。

另一方面,宁德时代在符合行业发展趋势的三元动力电池领域也成为了先行者,三元前驱体已经实现逾1万吨的产能,公司招股说明书显示,其前五大供应商中正极材料企业已经从主营磷酸铁锂的泰丰先行、德方纳米转向以三元材料为主的振华新材料。数据显示,今年上半年,磷酸铁锂和三元材料的采购总额分别为4.2亿元、7.6亿元,整个2016年该项数据分别为11.5亿元和3.6亿元。

反观其余四家公司,除了亿纬锂能已经形成了3.5Gwh的三元产能外,坚瑞沃能仍然聚焦于磷酸铁锂电池领域,国轩高科和成飞集成的三元动力电池则仍在研发阶段。

真锂研究发布的数据显示,今年前10月的动力电池企业累计装机量中,宁德时代继续扩大领先优势,前10个月累计装机所占份额为30.45%,而包括比亚迪等部分其他动力电池厂商的市场份额则普遍出现了不同程度的下滑。

据不完全统计,今年前三季度,涉及动力电池的投资扩产项目的总资金规模超过720亿元。包括宁德时代、比亚迪、力神、沃特玛、国轩高科以及亿纬锂能在内的多家动力电池公司到2020年的新增产能将达到153GWh,大约可以装配280万-380万辆新能源车,而此前市场机构预测2020年国内新能源汽车销量将达到200万辆的规模,未来动力电池产能过剩或已成定局。

可以预见的是,未来动力电池市场的竞争会越来越激烈。作为行业巨头,宁德时代无论在技术上还是战略上均甩开了同行(除比亚迪之外)好几个身位,此后的动力电池市场究竟是会演变成独角戏、双雄会还是重归诸侯争霸仍需拭目以待。

原标题:独角兽宁德时代冲刺IPO 与同行比这家锂电池公司究竟强在哪?